Previsão do Mercado de Ações Usando Redes Neurais

No mundo moderno, o interesse na previsão qualitativa dos mercados financeiros está se tornando cada vez mais agudo. Isso se deve ao rápido desenvolvimento de altas tecnologias e, consequentemente, ao advento de novas ferramentas de análise de dados. No entanto, a análise técnica que a maioria dos participantes do mercado está acostumada a usar não é eficaz. As previsões baseadas em médias móveis exponenciais, osciladores e outros indicadores não dão um resultado tangível, porque a economia é muitas vezes irracional porque é motivada pelas motivações irracionais das pessoas.Nos últimos anos, os analistas financeiros tornaram-se muito interessados nas chamadas redes neurais artificiais - esses são modelos matemáticos, bem como em suas implementações de software ou hardware, construídas com base no princípio de organização e funcionamento de redes neurais biológicas - redes de células nervosas de um organismo vivo. Esse conceito surgiu ao estudar os processos que ocorrem no cérebro durante o pensamento e ao tentar simular esses processos. Posteriormente, esses modelos começaram a ser utilizados para fins práticos, via de regra, na previsão de problemas.As redes neurais não são programadas no sentido usual da palavra, elas são treinadas. A capacidade de aprendizado é uma das principais vantagens das redes neurais em relação aos algoritmos tradicionais. Tecnicamente, o treinamento consiste em encontrar os coeficientes de conexões entre os neurônios. No processo de aprendizagem, a rede neural é capaz de identificar relações complexas entre entrada e saída, além de realizar generalizações. A capacidade de uma rede neural de prever diretamente decorre de sua capacidade de generalizar e destacar relações ocultas entre dados de entrada e saída. Após o treinamento, a rede é capaz de prever o valor futuro de uma determinada sequência com base em vários valores anteriores e / ou em alguns fatores existentes no momento. Note-se que a previsão é possível apenas sequando as mudanças anteriores realmente predeterminam as futuras até certo ponto. Por exemplo, a previsão de cotações de ações com base em cotações da semana passada pode ser bem-sucedida, enquanto prever os resultados da loteria de amanhã com base nos dados dos últimos 50 anos quase certamente não produzirá nenhum resultado.Vamos considerar na prática a aplicação do método de previsão usando redes neurais. Por exemplo, pegue os dados do índice MICEX de 01.10.2008 a 03.03.2009. A tarefa é que, com base nas informações estatísticas apresentadas, seja necessário fazer uma previsão para 10 dias. Como pode ser visto no gráfico (Fig. 1), de 10.10.08 a 28.10.08, o índice MICEX "afundou" em cerca de 534 pontos. Em seguida, seguiu-se um aumento para uma marca máxima de 871 pontos. Além disso, por algum tempo, o mercado estava em uma tendência lateral, então uma tendência ascendente foi descrita. Neste exemplo, criaremos uma previsão para uma variável (as outras são semelhantes), mas, para escolher uma das quatro variáveis que mais nos ajudarão a prever as outras, construiremos uma matriz de correlação.

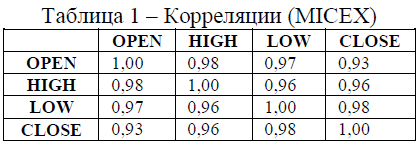

No mundo moderno, o interesse na previsão qualitativa dos mercados financeiros está se tornando cada vez mais agudo. Isso se deve ao rápido desenvolvimento de altas tecnologias e, consequentemente, ao advento de novas ferramentas de análise de dados. No entanto, a análise técnica que a maioria dos participantes do mercado está acostumada a usar não é eficaz. As previsões baseadas em médias móveis exponenciais, osciladores e outros indicadores não dão um resultado tangível, porque a economia é muitas vezes irracional porque é motivada pelas motivações irracionais das pessoas.Nos últimos anos, os analistas financeiros tornaram-se muito interessados nas chamadas redes neurais artificiais - esses são modelos matemáticos, bem como em suas implementações de software ou hardware, construídas com base no princípio de organização e funcionamento de redes neurais biológicas - redes de células nervosas de um organismo vivo. Esse conceito surgiu ao estudar os processos que ocorrem no cérebro durante o pensamento e ao tentar simular esses processos. Posteriormente, esses modelos começaram a ser utilizados para fins práticos, via de regra, na previsão de problemas.As redes neurais não são programadas no sentido usual da palavra, elas são treinadas. A capacidade de aprendizado é uma das principais vantagens das redes neurais em relação aos algoritmos tradicionais. Tecnicamente, o treinamento consiste em encontrar os coeficientes de conexões entre os neurônios. No processo de aprendizagem, a rede neural é capaz de identificar relações complexas entre entrada e saída, além de realizar generalizações. A capacidade de uma rede neural de prever diretamente decorre de sua capacidade de generalizar e destacar relações ocultas entre dados de entrada e saída. Após o treinamento, a rede é capaz de prever o valor futuro de uma determinada sequência com base em vários valores anteriores e / ou em alguns fatores existentes no momento. Note-se que a previsão é possível apenas sequando as mudanças anteriores realmente predeterminam as futuras até certo ponto. Por exemplo, a previsão de cotações de ações com base em cotações da semana passada pode ser bem-sucedida, enquanto prever os resultados da loteria de amanhã com base nos dados dos últimos 50 anos quase certamente não produzirá nenhum resultado.Vamos considerar na prática a aplicação do método de previsão usando redes neurais. Por exemplo, pegue os dados do índice MICEX de 01.10.2008 a 03.03.2009. A tarefa é que, com base nas informações estatísticas apresentadas, seja necessário fazer uma previsão para 10 dias. Como pode ser visto no gráfico (Fig. 1), de 10.10.08 a 28.10.08, o índice MICEX "afundou" em cerca de 534 pontos. Em seguida, seguiu-se um aumento para uma marca máxima de 871 pontos. Além disso, por algum tempo, o mercado estava em uma tendência lateral, então uma tendência ascendente foi descrita. Neste exemplo, criaremos uma previsão para uma variável (as outras são semelhantes), mas, para escolher uma das quatro variáveis que mais nos ajudarão a prever as outras, construiremos uma matriz de correlação. Assim, tendo construído uma matriz de correlações de pares (Tabela 1), concluímos que a variável LOW se correlaciona mais fortemente com as demais. Vamos dar uma olhada na previsão dessa variável.

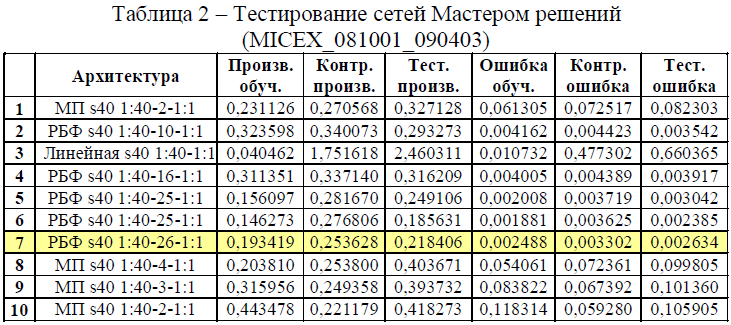

Assim, tendo construído uma matriz de correlações de pares (Tabela 1), concluímos que a variável LOW se correlaciona mais fortemente com as demais. Vamos dar uma olhada na previsão dessa variável. As redes neurais essencialmente não lineares permitem aproximar uma função contínua arbitrária com qualquer grau de precisão, apesar da ausência ou presença de qualquer periodicidade ou ciclicidade. Como a série temporal é uma função contínua (na verdade, sabemos o valor dessa função apenas em um número finito de pontos, mas pode ser facilmente continuada continuamente por todo o período considerado), o uso de redes neurais é bastante justificado e correto.Vamos construir mil redes neurais de várias configurações no pacote STATISTICA, treiná-las e escolher as dez melhores.Como resultado da identificação do processo de construção da rede, obtivemos os seguintes resultados: as redes selecionadas, como você pode ver, têm configurações diferentes (Tabela 2).

As redes neurais essencialmente não lineares permitem aproximar uma função contínua arbitrária com qualquer grau de precisão, apesar da ausência ou presença de qualquer periodicidade ou ciclicidade. Como a série temporal é uma função contínua (na verdade, sabemos o valor dessa função apenas em um número finito de pontos, mas pode ser facilmente continuada continuamente por todo o período considerado), o uso de redes neurais é bastante justificado e correto.Vamos construir mil redes neurais de várias configurações no pacote STATISTICA, treiná-las e escolher as dez melhores.Como resultado da identificação do processo de construção da rede, obtivemos os seguintes resultados: as redes selecionadas, como você pode ver, têm configurações diferentes (Tabela 2). Como resultado do treinamento, foi encontrada uma rede neural que correspondia ao modelo 7 (Fig. 2) com bom desempenho (taxa de regressão: 0,253628, erro: 0,003302). É fácil ver que o desempenho de redes com a arquitetura Radial Basis Function (RBF) é, em média, pior do que o desempenho de redes com a arquitetura Multilayer Perceptron. Isso se deve, em grande parte, ao fato de as redes com arquitetura RBF extrapolarem mal os dados (devido à saturação dos elementos da estrutura oculta). Para avaliar a probabilidade do modelo 7, construímos um histograma de frequências (Fig. 3). Este histograma é o mais simétrico em comparação com outros modelos. Isso confirma as suposições padrão sobre a normalidade dos resíduos. Portanto, o modelo 7 é mais adequado para essa série temporal.

Como resultado do treinamento, foi encontrada uma rede neural que correspondia ao modelo 7 (Fig. 2) com bom desempenho (taxa de regressão: 0,253628, erro: 0,003302). É fácil ver que o desempenho de redes com a arquitetura Radial Basis Function (RBF) é, em média, pior do que o desempenho de redes com a arquitetura Multilayer Perceptron. Isso se deve, em grande parte, ao fato de as redes com arquitetura RBF extrapolarem mal os dados (devido à saturação dos elementos da estrutura oculta). Para avaliar a probabilidade do modelo 7, construímos um histograma de frequências (Fig. 3). Este histograma é o mais simétrico em comparação com outros modelos. Isso confirma as suposições padrão sobre a normalidade dos resíduos. Portanto, o modelo 7 é mais adequado para essa série temporal. Realizamos uma projeção para prever as séries temporais. Como resultado, temos uma previsão (Fig. 4, Tabela 3). Como pode ser visto no gráfico, a rede neural previu corretamente a direção da tendência. No entanto, exigir dados mais precisos desse método de análise, especialmente durante a crise econômica global, é pelo menos incorreto.

Realizamos uma projeção para prever as séries temporais. Como resultado, temos uma previsão (Fig. 4, Tabela 3). Como pode ser visto no gráfico, a rede neural previu corretamente a direção da tendência. No entanto, exigir dados mais precisos desse método de análise, especialmente durante a crise econômica global, é pelo menos incorreto. Como esperado, as redes neurais deram um bom resultado. Isso se deve em grande parte à complexidade e não linearidade da estrutura desta série, enquanto os métodos clássicos são projetados para serem aplicados a séries com leis estruturais mais perceptíveis e óbvias. Mas, apesar de todas as qualidades positivas visíveis das redes neurais, você não deve considerá-las uma espécie de "panacéia". Em primeiro lugar, as redes neurais são uma "caixa preta", que não permite determinar explicitamente o tipo de dependências entre os membros de uma série. Assim, uma rede neural específica pode ser “ensinada” a fazer uma previsão apenas em um número estritamente fixo de etapas adiante (o que indicamos na especificação dessa rede); portanto, existe uma forte dependência do tipo de tarefa. Em segundo lugar, na presença de linearidade explícita, simplicidade da estrutura no problema,a capacidade das redes neurais de generalizar é mais fraca em relação aos métodos clássicos. Isso é explicado pela não linearidade das redes em essência.No caso geral, para obter o melhor resultado, é necessário o uso de redes neurais, juntamente com uma estratégia de gerenciamento de dinheiro competente.

Como esperado, as redes neurais deram um bom resultado. Isso se deve em grande parte à complexidade e não linearidade da estrutura desta série, enquanto os métodos clássicos são projetados para serem aplicados a séries com leis estruturais mais perceptíveis e óbvias. Mas, apesar de todas as qualidades positivas visíveis das redes neurais, você não deve considerá-las uma espécie de "panacéia". Em primeiro lugar, as redes neurais são uma "caixa preta", que não permite determinar explicitamente o tipo de dependências entre os membros de uma série. Assim, uma rede neural específica pode ser “ensinada” a fazer uma previsão apenas em um número estritamente fixo de etapas adiante (o que indicamos na especificação dessa rede); portanto, existe uma forte dependência do tipo de tarefa. Em segundo lugar, na presença de linearidade explícita, simplicidade da estrutura no problema,a capacidade das redes neurais de generalizar é mais fraca em relação aos métodos clássicos. Isso é explicado pela não linearidade das redes em essência.No caso geral, para obter o melhor resultado, é necessário o uso de redes neurais, juntamente com uma estratégia de gerenciamento de dinheiro competente.

Lista de literatura utilizada:1. E.A. Vukolov. O básico da análise estatística. Editora do Fórum, Moscou20082. V. Borovnikov. STATISTICA: a arte da análise de dados por computador. 20033. Nedosekin A.O. Análise de risco difuso-múltiplo de investimentos em ações Ed.Gergelim, 2002Anteriormente, o artigo foi publicado nos materiais da 3ª conferência científica regional da Universidade Técnica Estadual de Volgograd em 2009 (volume 3).Source: https://habr.com/ru/post/pt396505/

All Articles