Mapa global: como diferentes países do mundo abordam o desenvolvimento da fintech

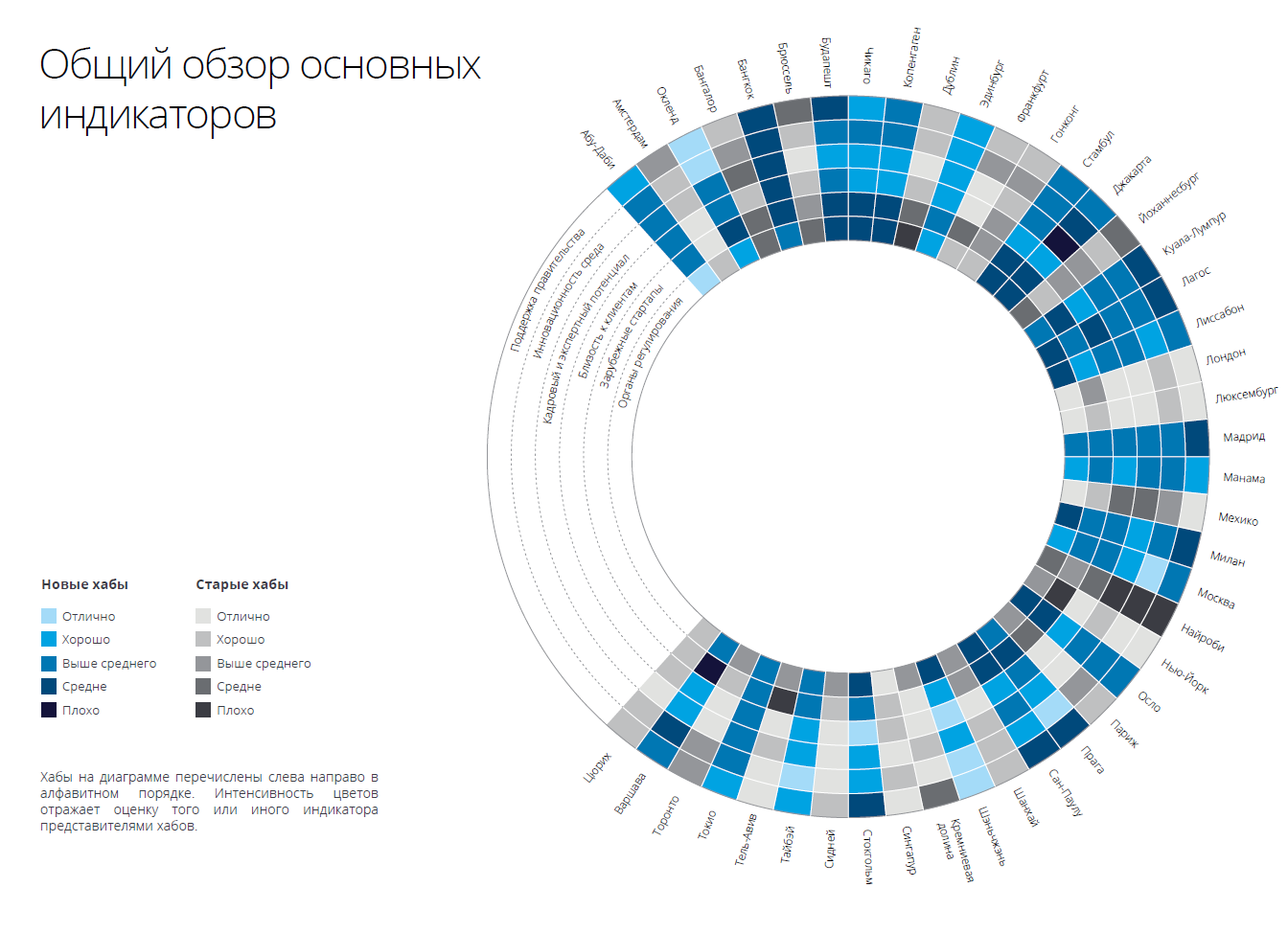

A empresa de auditoria e consultoria Deloitte realizou um estudo no qual foi constatado que os novos hubs de tecnologia da informação na Europa, e especialmente os localizados na UE, tendem a avaliar o potencial de pessoal local. Por outro lado, a maioria dos 12 novos centros europeus classificou negativamente a regulamentação local da fintech, e as barreiras regulatórias foram apontadas como uma das dificuldades comuns.O estudo da Deloitte sobre caixas de proteção regulatórias e a colaboração entre supervisores confirma a validade desses pontos de vista. Seus resultados mostram que, de todos os países europeus, apenas o Reino Unido, os Países Baixos, a Rússia, a Suíça e a Noruega (5 dos 20 hubs europeus de fintech incluídos no relatório) estão trabalhando em projetos de sandbox fintech. No entanto, apenas três autoridades de supervisão (no Reino Unido, França e Suíça) concluíram acordos de cooperação no campo da fintech com seus colegas de outros países do mundo.Os representantes da região Ásia-Pacífico, diferentemente de seus colegas europeus, foram mais positivos em suas avaliações da regulamentação local, e há boas razões para isso. Ao longo do ano passado, testemunhamos muitas ações construtivas de órgãos de supervisão em toda a Ásia, e a velocidade dessas mudanças deixou a impressão mais agradável. Por exemplo, 7 dos 16 reguladores que se comprometeram a implantar caixas de proteção regulatórias estão localizados na Ásia. Além disso, as autoridades de supervisão asiáticas adotaram uma postura muito ativa em relação à cooperação com seus colegas de outras regiões do mundo.Por exemplo, conforme mostrado no mapa de cooperação do regulador abaixo, China, Coréia do Sul, Hong Kong, Japão, Cingapura, Austrália e Índia assinaram acordos de cooperação internacional com reguladores de outros países entre países asiáticos. O recordista absoluto desse indicador em todo o mundo foi a Autoridade Monetária de Cingapura. Obviamente, deve-se lembrar que os frutos tangíveis desses acordos ainda não foram vistos. Seja como for, a cooperação entre reguladores em todo o mundo, sem dúvida, tornou-se um fenômeno comum, ganhando cada vez mais força.Os países do Golfo no relatório são representados por apenas dois hubs. Ambos os seus representantes fizeram avaliações muito semelhantes. Por exemplo, eles anunciaram um excelente apoio governamental e regulatório para empresas de fintech, o que foi repetidamente confirmado por várias iniciativas lançadas pelos governos desses países juntamente com as autoridades de supervisão. Os exemplos incluem o RegLab em Abu Dhabi, os projetos FinTech Hive e o blockchain 2020 em Dubai, e o trabalho de fintech realizado pelo Conselho de Desenvolvimento Econômico do Bahrain.Na África, o desenvolvimento de tecnologia financeira continua a girar em torno de pagamentos móveis e sociais. Os projetos fintech de grande sucesso são raros na região devido ao baixo nível de apoio do governo e reguladores, bem como à falta de infraestrutura de alta qualidade. Todos esses fatores continuam sendo obstáculos ao desenvolvimento em larga escala de iniciativas locais.Na América Central e do Sul, o Brasil é o líder do grupo, com a maioria dos projetos e atividades de fintech concentrados em São Paulo. Em toda a região, investidores e empresas contribuem ativamente para o desenvolvimento de ecossistemas fintech locais. No entanto, há cada vez mais sinais de maior apoio por parte do governo e reguladores. Por exemplo, espera-se que a nova estratégia do governo do México para expandir o acesso a serviços financeiros estimule ativamente o crescimento das fintechs.Conclui o estudo da Deloitte na América do Norte. O Vale do Silício e Nova York continuam sendo os líderes incontestáveis da fintech dos EUA. Quanto ao Canadá, aqui 80% de toda a atividade fintech canadense ainda está concentrada em Toronto. No entanto, nos últimos anos, testemunhamos o surgimento de vários novos hubs: Chicago e Charlotte (Carolina do Norte) incluídos neste relatório intermediário.Outras mudanças nos Estados Unidos nos últimos meses dizem respeito à regulamentação. Destaca-se a Carta Fintech do Gabinete do Controlador da Moeda (Agência Federal dos EUA). Considerando que o difícil e fragmentado ambiente regulatório dos Estados Unidos tem sido repetidamente designado pelos centros de tecnologia da informação dos EUA como um obstáculo, será interessante observar o desenvolvimento de eventos nessa direção.A versão completa do relatório está disponível aqui .

A empresa de auditoria e consultoria Deloitte realizou um estudo no qual foi constatado que os novos hubs de tecnologia da informação na Europa, e especialmente os localizados na UE, tendem a avaliar o potencial de pessoal local. Por outro lado, a maioria dos 12 novos centros europeus classificou negativamente a regulamentação local da fintech, e as barreiras regulatórias foram apontadas como uma das dificuldades comuns.O estudo da Deloitte sobre caixas de proteção regulatórias e a colaboração entre supervisores confirma a validade desses pontos de vista. Seus resultados mostram que, de todos os países europeus, apenas o Reino Unido, os Países Baixos, a Rússia, a Suíça e a Noruega (5 dos 20 hubs europeus de fintech incluídos no relatório) estão trabalhando em projetos de sandbox fintech. No entanto, apenas três autoridades de supervisão (no Reino Unido, França e Suíça) concluíram acordos de cooperação no campo da fintech com seus colegas de outros países do mundo.Os representantes da região Ásia-Pacífico, diferentemente de seus colegas europeus, foram mais positivos em suas avaliações da regulamentação local, e há boas razões para isso. Ao longo do ano passado, testemunhamos muitas ações construtivas de órgãos de supervisão em toda a Ásia, e a velocidade dessas mudanças deixou a impressão mais agradável. Por exemplo, 7 dos 16 reguladores que se comprometeram a implantar caixas de proteção regulatórias estão localizados na Ásia. Além disso, as autoridades de supervisão asiáticas adotaram uma postura muito ativa em relação à cooperação com seus colegas de outras regiões do mundo.Por exemplo, conforme mostrado no mapa de cooperação do regulador abaixo, China, Coréia do Sul, Hong Kong, Japão, Cingapura, Austrália e Índia assinaram acordos de cooperação internacional com reguladores de outros países entre países asiáticos. O recordista absoluto desse indicador em todo o mundo foi a Autoridade Monetária de Cingapura. Obviamente, deve-se lembrar que os frutos tangíveis desses acordos ainda não foram vistos. Seja como for, a cooperação entre reguladores em todo o mundo, sem dúvida, tornou-se um fenômeno comum, ganhando cada vez mais força.Os países do Golfo no relatório são representados por apenas dois hubs. Ambos os seus representantes fizeram avaliações muito semelhantes. Por exemplo, eles anunciaram um excelente apoio governamental e regulatório para empresas de fintech, o que foi repetidamente confirmado por várias iniciativas lançadas pelos governos desses países juntamente com as autoridades de supervisão. Os exemplos incluem o RegLab em Abu Dhabi, os projetos FinTech Hive e o blockchain 2020 em Dubai, e o trabalho de fintech realizado pelo Conselho de Desenvolvimento Econômico do Bahrain.Na África, o desenvolvimento de tecnologia financeira continua a girar em torno de pagamentos móveis e sociais. Os projetos fintech de grande sucesso são raros na região devido ao baixo nível de apoio do governo e reguladores, bem como à falta de infraestrutura de alta qualidade. Todos esses fatores continuam sendo obstáculos ao desenvolvimento em larga escala de iniciativas locais.Na América Central e do Sul, o Brasil é o líder do grupo, com a maioria dos projetos e atividades de fintech concentrados em São Paulo. Em toda a região, investidores e empresas contribuem ativamente para o desenvolvimento de ecossistemas fintech locais. No entanto, há cada vez mais sinais de maior apoio por parte do governo e reguladores. Por exemplo, espera-se que a nova estratégia do governo do México para expandir o acesso a serviços financeiros estimule ativamente o crescimento das fintechs.Conclui o estudo da Deloitte na América do Norte. O Vale do Silício e Nova York continuam sendo os líderes incontestáveis da fintech dos EUA. Quanto ao Canadá, aqui 80% de toda a atividade fintech canadense ainda está concentrada em Toronto. No entanto, nos últimos anos, testemunhamos o surgimento de vários novos hubs: Chicago e Charlotte (Carolina do Norte) incluídos neste relatório intermediário.Outras mudanças nos Estados Unidos nos últimos meses dizem respeito à regulamentação. Destaca-se a Carta Fintech do Gabinete do Controlador da Moeda (Agência Federal dos EUA). Considerando que o difícil e fragmentado ambiente regulatório dos Estados Unidos tem sido repetidamente designado pelos centros de tecnologia da informação dos EUA como um obstáculo, será interessante observar o desenvolvimento de eventos nessa direção.A versão completa do relatório está disponível aqui .

Source: https://habr.com/ru/post/pt399303/

All Articles