Enquanto as empresas agora estão tentando o seu melhor para acompanhar as tendências do

forte crescimento do comércio eletrônico e do mundo

focado em tecnologias móveis, as interfaces físicas estão gradualmente desaparecendo na história. Os eventos deste ano dão sérias razões para acreditar que o trabalho para melhorar a experiência de interação com interfaces físicas pode ser, nas palavras de Henry Ford, uma tentativa vã de começar a alimentar melhor um cavalo, em vez de investir na compra de um carro.

O problema, no entanto, não é apenas o fato de as empresas ainda não estarem "apanhadas" com as principais tendências, sem mencionar a exploração das amplas oportunidades oferecidas por

soluções bancárias complexas ou complexas.

As tendências da Fintech não permitem prever o futuro, mas geralmente representam apenas uma oportunidade de negócio momentânea, sem motivo aparente que permita alcançar um crescimento acentuado

No mundo de hoje, existe uma enorme comunidade de mais de 7,2 mil startups de fintech, que traz benefícios indiscutíveis em diversos segmentos de mercado, como a

democratização das transferências internacionais de dinheiro,

soluções de pagamento transfronteiras que removem barreiras aos negócios,

inclusão através da criação de ferramentas de identificação em blockchain e muitos outros.

Por outro lado, cada empreendedor é um empresário e cada startup é uma empresa arriscada, perseguindo um certo objetivo real de atingir o nível de auto-suficiência e, finalmente, obter lucro. Tentando avaliar as oportunidades de negócios, os empreendedores, entre outras coisas, recorrem à previsão avaliando o tamanho do mercado, a demanda potencial e as tendências do setor em vários segmentos, e também analisam modelos que funcionam com sucesso em um ou outro segmento de interesse para eles.

Por que o mundo mais de mil empresas de pagamento?

Vamos voltar os olhos para a esfera de pagamentos. Seus principais modelos são Stripe, Square Cash, PayPal, M-Pesa, AliPay e Venmo. Graças ao seu sucesso, mais de mil empresas de pagamento já estão operando no mundo. E realmente, por que não aproveitar esta oportunidade? No final, no terceiro trimestre de 2016, a receita do PayPal com processamento de pagamentos móveis

chegou a cerca de US $ 26 bilhões - 56% a mais que no ano passado. O lucro com pagamentos móveis ocupa 29% do volume trimestral total da empresa. De acordo com as previsões de seu diretor Daniel Daniel Shulman, o trabalho com pagamentos nesse segmento permitirá ao PayPal obter US $ 100 bilhões em lucro nos próximos 12 meses.

Não surpreende que pagamentos, empréstimos e financiamentos

continuem sendo segmentos muito populares e bem financiados. De acordo com o

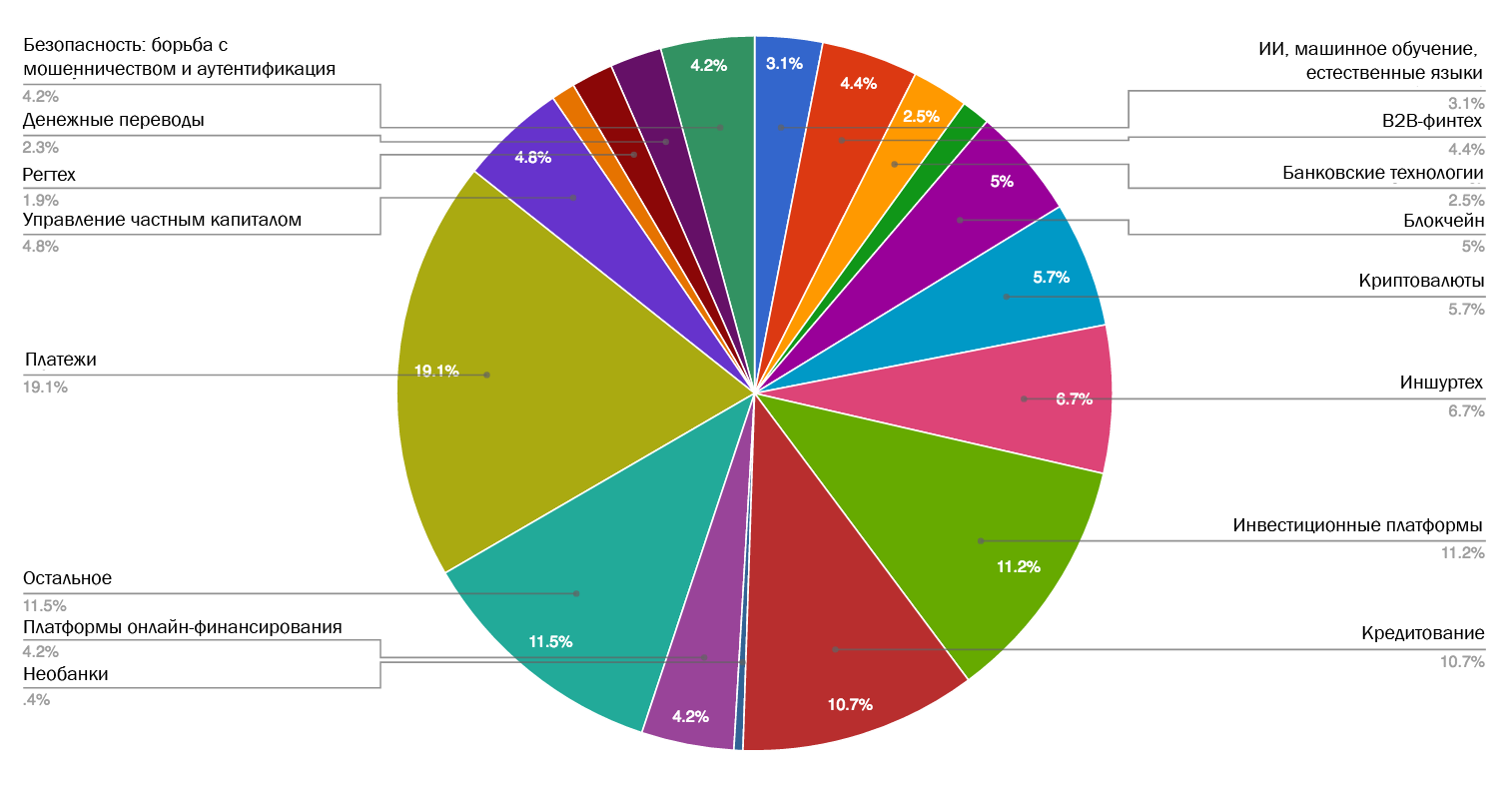

banco de dados LTP

MEDICI , segmentos do setor de pagamento, como carteiras e pagamentos móveis, representam a maior parte do “bolo de pagamento”: mais de 34% dos participantes nesse campo estão envolvidos nessa área.

Fonte: MEDICI

Fonte: MEDICINo contexto de um

foco muito claramente rastreável e comum a todas as indústrias, as tecnologias móveis, a participação no mercado de pagamentos móveis, aparentemente, promete lucro óbvio. Apesar do antigo efeito wow dos pagamentos móveis, as startups nessa área ainda aparecem com regularidade invejável, ignorando a questão muito lógica de saber se os consumidores de seus telefones realmente precisam de outro aplicativo de pagamento. A experiência oferecida por cada novo método de pagamento móvel é fundamental e radicalmente diferente de outros aplicativos disponíveis neste segmento? Existem realmente novos "

oceanos azuis " diante de nós? É provável que as respostas a essas perguntas sejam negativas (ou mesmo certas).

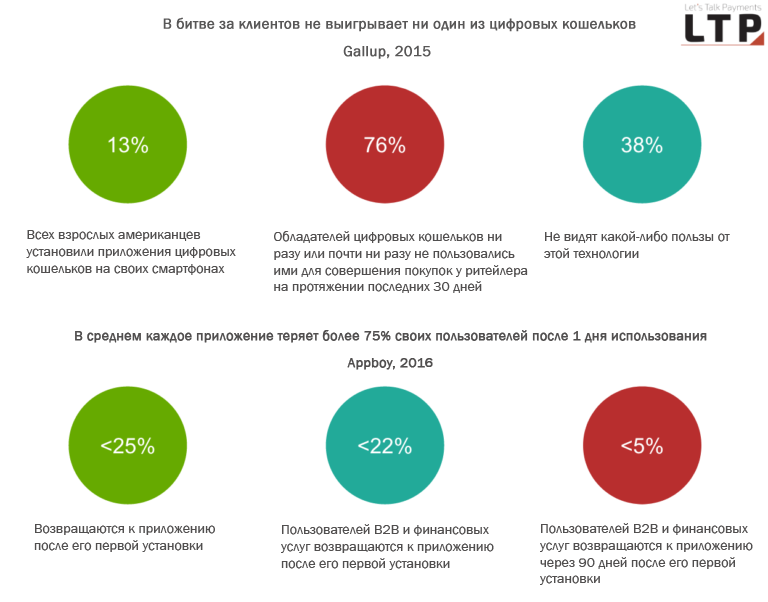

Falando em consumidores, de acordo com um estudo da Gallup de 2015, apenas 13% de todos os americanos adultos tinham carteiras digitais instaladas em seus smartphones no momento da pesquisa. Além disso, 76% dos titulares de carteiras digitais nunca ou quase nunca os usaram para fazer compras com um varejista nos últimos 30 dias. Hoje, a experiência incoerente e as ilhas individuais de soluções de pagamento móvel têm mais probabilidade de ser um

obstáculo ao desenvolvimento de todo o segmento.

Além disso, a maioria dos aplicativos enfrenta problemas com a retenção de usuários: as estimativas mostram que <25% dos usuários

retornam ao aplicativo após sua instalação inicial e a taxa total de retenção de clientes cai para 11% dentro de uma semana após a instalação. Após 45 dias, esse número diminui para 5%, caindo para um nível de 4,1% após 90 dias.

Não entraremos no modelo de negócios das startups da fintech, que há muito vem causando

muitas perguntas , especialmente aquelas que representam

o segmento de empréstimos . Também não vou abordar lenta mas seguramente o desenvolvimento de aplicativos bancários, que quase alcançaram outros aplicativos em termos de conveniência e oferecer não apenas a funcionalidade básica do gerenciamento de contas de crédito / débito, mas também muitas outras idéias qualitativamente implementadas que lhes permitem ganhar sua participação de mercado. Mercados como a Índia estão à frente: a proliferação de modelos de tecnologia e negócios neles merece atenção especial.

E ainda não há revestimento de prata

No entanto, é preciso reconhecer que as atividades da comunidade fintech tornaram possíveis muitas conquistas significativas. Aqui estão alguns deles:

- Reavaliação do papel da interface do usuário e da percepção do usuário de produtos na área de serviços financeiros

- Democratização de produtos financeiros ( aplicações de investimento )

- As soluções Fintech no campo de pagamentos transfronteiriços tornam possível expandir os negócios reduzindo custos

- O surgimento de estratégias bem desenvolvidas para manter dossiês de clientes (mecanismos alternativos para avaliar classificações de crédito e processamento de dados)

- Transferências internacionais de dinheiro mais baratas

- Usando a ciência comportamental para criar soluções avançadas de segurança

- Integração suave de pagamentos que contribuíram para o crescimento do comércio eletrônico

- Outros

Para entender para onde o mundo como um todo está se movendo e a esfera das finanças em particular, siga os líderes intersetoriais

Como mencionado anteriormente, tentar entender o que está acontecendo com base apenas na análise da situação na esfera tecnológica é como olhar para o espaço: a luz das estrelas que chega até nós apareceu há muito tempo e distante de nós e, portanto, agora vemos objetos como eles foram há algum tempo atrás. Da mesma forma, a atual saturação do mercado de pagamentos é um indicador do sucesso dos pioneiros que começaram seu trabalho há uma década. Tudo isso, no entanto, não significa que os pagamentos móveis atualmente representem a oportunidade mais promissora.

Então, o que devemos fazer para entender melhor a direção em que o setor de serviços financeiros está se desenvolvendo. Quem governará a bola, o banco institucional ou as startups de fintech? Uma das opções possíveis é prestar atenção ao progresso em áreas que criam a base para o crescimento independente de serviços financeiros - tecnologia da informação, computação e outros similares. Em outras palavras, a questão é como as tecnologias subjacentes de hardware e software estão mudando e quem contribui para essas mudanças ou as implementa.

Vejamos alguns exemplos de “não relacionados” ao assunto das mudanças que ocorrem em diferentes setores e indicando quais tendências estão ganhando força e por que:

Eliminar as interfaces físicas em favor da voz e da realidade virtual

Recentemente, houve uma série de mudanças que mudaram decisivamente o relacionamento entre empresas e consumidores além das telas e interfaces físicas. Mais importante, essas mudanças não vêm do mundo financeiro. Vejamos alguns exemplos de empresas que promovem interfaces interativas alternativas:

Maçã

Esta é uma

patente notável para um sistema de controle de voz doméstico e outros desenvolvimentos relacionados.

Brian Rommele, da Pay Finders, fez uma análise detalhada dessa curiosa patente, olhando para a evolução futura da Siri usando um dos exemplos em seu texto. Descreve a situação em que a Siri atende a campainha e atua como intermediária entre os anfitriões e os convidados.

“Trata-se de uma Siri seriamente aprimorada, cujo comportamento é amplamente baseado no contexto e na aplicação da arquitetura do quadro negro para interação. Vemos a sólida abordagem da Apple para o desenvolvimento de tecnologia para controle de voz espacial em casa. A patente descreve vários outros cenários que expandem enormemente os recursos da Siri ", explica Rommele".

Amazônia

Mais recentemente, a Amazon lançou um

dispositivo de voz com uma tela e uma câmera, que logo foi examinada por especialistas quase sob um microscópio. O dispositivo combina os seguintes recursos:

A Amazon também está

disponibilizando publicamente sua tecnologia ativada por voz, dando aos desenvolvedores acesso às mesmas ferramentas que fazem o assistente digital do Alexa funcionar. Esses recursos são fornecidos pela plataforma Amazon Lex, combinando reconhecimento de fala e texto com interações de conversação. Foi anunciado pela primeira vez

no final de 2016 e estava "na fase de pré-lançamento", no entanto, de acordo com novos

dados da Reuters , está sendo distribuído atualmente entre os desenvolvedores.

Google

O Google Assistant cresce rapidamente em funcionalidade e se torna mais inteligente, entendendo mais e expandindo o conjunto de tarefas. O Google Assistant poderá conversar com outros assistentes e trabalhar com calendários. Entre outras coisas, Rommele observa o fato de que o Google Home terá sua própria plataforma aberta para desenvolvedores e acesso para 70 fabricantes diferentes que criam produtos no segmento de casa inteligente.

Além disso, recentemente, em 18 de maio,

houve relatos de que o Google estava trabalhando duro para adicionar a função "presença na sala" ao YouTube VR como parte da atualização do aplicativo e da plataforma Daydream como um todo. A nova funcionalidade ainda não foi lançada, mas sua abertura está prevista para uma data posterior este ano. Após o lançamento, os usuários do YouTube poderão fazer coisas como conversar no chat de voz geral e assistir a vídeos panorâmicos juntos. Essa experiência única terá como objetivo criar a sensação de compartilhar conteúdo com pessoas que estão na mesma sala juntas. Os usuários serão levados para uma sala comum com a capacidade de visualizar vídeos panorâmicos. Cada um deles será representado por seu avatar tridimensional.

Facebook

O Facebook, por sua vez,

faz uma grande aposta na realidade aumentada - uma tecnologia emergente que cria o efeito de sobrepor informações virtuais úteis no topo do mundo real, capaz de substituir os smartphones por algo como óculos ou lentes de contato.

Exemplos de uso de novas interfaces no setor financeiro e de seguros:

- A tecnologia de reconhecimento de voz já está se tornando popular no setor de seguros. De acordo com Chipin , no início de janeiro deste ano, a Fukoku Mutual Life decidiu substituir 34 de seus funcionários pelo IBM Watson Explorer AI, que é capaz de analisar e interpretar dados não estruturados de texto, áudio e vídeo para calcular o valor das reivindicações de seguro.

- Em dezembro de 2016, a Capital One se tornou a primeira instituição financeira a utilizar os serviços da Cortana. A empresa está investindo ativamente em tecnologia de voz para aumentar a eficiência de seus serviços. Os clientes da Capital One agora poderão gerenciar seus fundos usando um diálogo dinâmico que não requer entrada manual de dados com a Cortana.

Uma empresa deu a volta ao mundo fornecendo um poder de computação sem precedentes e sua principal atividade não está relacionada ao financiamento.

Por um longo tempo, a principal vantagem subjacente à superioridade das startups fintech em relação às soluções institucionais foi o componente tecnológico. No entanto, apenas alguns dias atrás, mesmo a excelência da fintech foi posta em causa por uma empresa que tem um relacionamento muito distante com serviços financeiros ou fintech. É sobre a IBM.

A Blue Giant

anunciou a criação de um processador de protótipo para o primeiro computador quântico comercial. Esta é a primeira tentativa do setor de criar um computador quântico de finalidade universal disponível comercialmente para negócios e ciência. Os profissionais

enfatizam que uma plataforma capaz de "pensar" fora do espaço de zeros e uns já é capaz de resolver tarefas que antes eram consideradas complexas demais para os sistemas clássicos de computador. Isso significa que agora ela poderá resolver problemas de áreas como produtos farmacêuticos, IA, serviços financeiros e logística, sobre os quais nem pensávamos antes.

Embora tecnologias como a IA possam encontrar padrões ocultos em grandes conjuntos de dados, os computadores quânticos podem encontrar soluções para problemas importantes onde não existem padrões, e o número de opções possíveis a considerar é muito grande para ser processado em computadores clássicos. Como parte dessa iniciativa, a IBM convida as partes interessadas a participarem na exploração de novas oportunidades que essa abordagem completamente diferente da computação pode oferecer.

No momento, a equipe do projeto IBM Q criou e testou com sucesso dois de seus

processadores universais mais poderosos para computação quântica - uma conquista que até os recursos do Watson desaparecem: o registro de processador quântico de propósito geral consiste em

16 qubits , enquanto os usuários de negócios recebem uma amostra experimental do registro para 17 qubits. Em pouco tempo, uma grande corporação de tecnologia

assumiu a liderança em uma corrida competitiva, tirando todas as vantagens que as startups das plataformas regex, IA, consultoria robótica, negociação e investimento e qualquer outro segmento, cuja inovação é baseada em sua capacidade de processar e extrair valor de enormes matrizes de dados complexos estruturados e não estruturados.

“As significativas melhorias de engenharia anunciadas hoje permitirão à IBM expandir os recursos dos futuros processadores para 50 ou mais qubits e demonstrar o poder de computação que vai além dos computadores clássicos atuais. - comentou sobre o desenvolvimento de Arvind Krishna, diretor da IBM Research and Hybrid Cloud: "Essas poderosas atualizações de nossos sistemas quânticos fornecidos por meio da IBM Cloud nos permitirão abrir novos horizontes e aplicativos práticos, cujo estudo é quase impossível quando se usa apenas computadores clássicos".

Algumas conclusões dos exemplos acima

- Os desenvolvimentos significativos a seguir no campo de serviços financeiros ou fintech nem sempre serão associados às descobertas feitas nesses setores , mas aos ambientes subjacentes a qualquer decisão - ou seja, tecnologias de hardware e software. O próximo grande salto será dado pelas empresas de tecnologia que definem padrões modernos e avançam no aumento do poder computacional e da acessibilidade dessas novas oportunidades para uso comercial.

- As startups de qualquer segmento cuja vantagem competitiva, de uma forma ou de outra, seja baseada no processamento de dados e na extração de elementos úteis, deve considerar um nível completamente diferente de recursos de computação . Eles também devem entender como as interfaces interativas evoluem para fornecer serviços úteis através da escolha correta de canais. Em particular, estamos falando de segmentos como soluções de IA, regtech, investimentos, negociação e consultores de robo (os especialistas do JPMorgan já expressaram suas dúvidas sobre o futuro deste último).

- Interfaces tradicionais são testadas quanto à força por players influentes como Amazon, Google, Facebook, Apple . Como alternativa às interfaces físicas, os gigantes estão trabalhando em assistentes de voz e VR.Os assistentes conectados a um único espaço de informações estão se tornando mais inteligentes e funcionais, inclusive, estão começando a entender melhor a fala natural e a reconhecer imagens. A aposta em interfaces físicas e tecnologias móveis não pode mais garantir a preservação da relevância no contexto do desenvolvimento de soluções de voz. A obsessão do Facebook com a idéia de eliminar os smartphones e seu desejo de conquistar o espaço virtual pode levar ao fato de que interfaces e soluções clássicas desenvolvidas para eles acabarão saindo de moda.