Nosso primeiro post sobre o projeto Polybius Bank atraiu

muita atenção na noite de sexta-feira. Portanto, sem demora por muito tempo, continuamos a falar sobre o que constitui a criação de um banco moderno na Europa.

O site bits.media

entrevistou nosso palestrante Edgar Bers, no qual ele descreveu em detalhes o processo de registro de um banco e falou sobre os tipos de licenças de instituições financeiras. Entre outras coisas, ele responde às perguntas que foram feitas nos comentários do primeiro artigo.

- Como surgiu a ideia de um banco como o Polybius desde o início?Eu moro na Estônia. A Estônia agora é conhecida como um dos estados mais digitalizados do mundo, temos até o conceito de residência eletrônica. E aqui já estamos acostumados ao fato de que todos os serviços estão disponíveis online. Na Estônia, tudo é digital. Em teoria, abrir uma conta bancária não deve ser mais difícil do que registrar um e-mail: preencher um formulário on-line, passar pela autenticação on-line - e pronto. Na vida real, tudo ainda está longe de ser tão otimista.

Os bancos ainda parecem dinossauros análogos: enormes comissões, horário de trabalho, fins de semana, muito trabalho manual e muito mais. Olhando para isso, qualquer pessoa tecnicamente avançada não pôde deixar de pensar em como mudar essa situação. Assim, o surgimento de um banco digital moderno era uma questão de tempo - quando, grosso modo, aqueles que têm experiência, conhecimento e desejam criar produtos digitais modernos encontrarão aqueles que possuem experiência financeira, experiência bancária e um entendimento de que é possível e impossível melhorar de acordo com os regulamentos existentes.

- Como os bancos podem melhorar sua eficiência?

Como sempre, o fator principal é o fator humano. Nos bancos modernos, existem muitas pessoas literalmente supérfluas. Pessoas envolvidas na verificação e condução de transações. Gerentes e funcionários que atendem clientes nos escritórios de operações que podem ser realizadas on-line. Analistas que gerenciam os ativos dos clientes pesquisando o mercado e negociando. Até os faxineiros, que são forçados a limpar as vastas áreas desses escritórios e agências bancárias todos os dias, são itens de despesa ousados que podem e devem ser eliminados.

Mesmo o trabalho qualificado já pode ser substituído por robôs: por exemplo, um novo desenvolvimento do JP Morgan analisa documentos financeiros em segundos, que anteriormente exigiam 360.000 horas de trabalho para advogados e gerentes de empréstimos por ano - isso equivale ao emprego total de duzentos funcionários que não recebem os salários mais baixos, o que Em seguida, adicione o custo dos serviços do próprio banco.

Outra coisa é que fazer tudo isso não é tão simples. De fato, podemos dizer que precisamos reinventar o banco - e sabemos com certeza que é mais fácil e mais barato fazer isso do zero do que mudar a grande estrutura que existe há décadas. Então surgiu a ideia do Polybius: um banco digital criado desde o início e usando todas as tecnologias possíveis de 2017.

- Então, no Polybius, tudo será digital também?

Tudo o que pode ser digitalizado - nós digitalizamos. Nos esforçaremos para digitalizar mesmo aquilo que não pode ser digitalizado. Pagamentos bancários não são ciência do foguete, mas simplesmente troca de dados. Todas as transações são a criação, encaminhamento e armazenamento de mensagens eletrônicas. O esqueleto do banco, sua idéia é a transferência ou criação (no caso de empréstimos) do valor condicional e armazenamento de informações sobre ele. Os primeiros bancos não precisavam de nada além de uma mesa e um livro de contas (a palavra italiana banco significa "bancada, bancada, mesa", na qual os cambistas colocavam moedas). Isso não precisa de muita equipe.

Obviamente, os bancos também têm seus próprios ativos, clientes particulares e outras preocupações além dos pagamentos. Mas também há um enorme espaço para otimização devido às tecnologias modernas. A participação humana ainda é necessária, mas em números muito menores: apenas para controlar o trabalho dos robôs e tomar decisões importantes e importantes, que ainda não estamos prontos para confiar, nem mesmo à IA mais inteligente.

Todo o fluxo de trabalho da Polybius será digital. Usaremos o blockchain para isso: a própria tecnologia fornece 100% de garantia de que informações específicas foram colocadas lá em um determinado momento e estarão lá sem chance de serem excluídas ou alteradas.

- Esta evidência será percebida pelos tribunais legalmente relevantes da UE e de outros países?

Sim, assim que passarmos na auditoria apropriada. Quando conduzimos uma OIC, lançamos uma plataforma bancária, incluindo armazenamento de dados no blockchain, registramos a Carta e outros documentos legais importantes, precisaremos de confirmação de que tudo isso está em conformidade com as leis europeias. Para isso, solicitaremos uma auditoria no Banco Central de um dos países da União Europeia. Provavelmente, será o Banco Central da Finlândia ou o Banco Central da Lituânia. Os bancos estatais de ambos os países se posicionam como orientados ao máximo para a introdução e adaptação de tecnologias modernas. Em particular, a Lituânia expressa expressamente seu objetivo como um estado de se tornar o líder do segmento de fintech na divisão global do trabalho, portanto, ambos os bancos centrais são tão leais às novas tecnologias quanto possível, incluindo blockchain.

Independentemente do país escolhido, o Banco Central realizará uma auditoria completa e completa de nosso banco: do front-end ao back-end - do lado digital e jurídico da questão. Incluindo, é claro, a segurança do blockchain como repositório de informações. Grosso modo, o regulador subirá nos cantos mais escuros com uma lanterna para estudar a conformidade do Polybius Bank com os padrões regulatórios europeus.

- Você tem certeza de que o blockchain em um banco real não os confundirá?

Não importa para o regulador onde e como armazenamos os dados: mesmo em guardanapos, até no blockchain, se o processo de adicionar, criptografar e armazenar registros atender aos padrões adotados pelos legisladores. E após a conclusão da auditoria, independentemente de qual Banco Central de qual país a conduz, nosso software será automaticamente licenciado para atividades bancárias em toda a UE.

Todas as nossas atividades, começando com a OIC e incluindo o lançamento e operação reais do banco, são reguladas pelas leis da União Europeia.

A equipe do projeto é composta por pessoas com grande experiência nos setores de tecnologia e bancário. Todos os nossos rostos podem ser vistos no site da Polybius .

- Quanto tempo a auditoria pode demorar?

A partir de dois meses Enquanto a auditoria estiver em andamento, estaremos diretamente envolvidos na construção do banco: contratação de pessoas, construção de parcerias e resolução de muitos outros problemas corporativos.

- Quanto custa criar um banco?

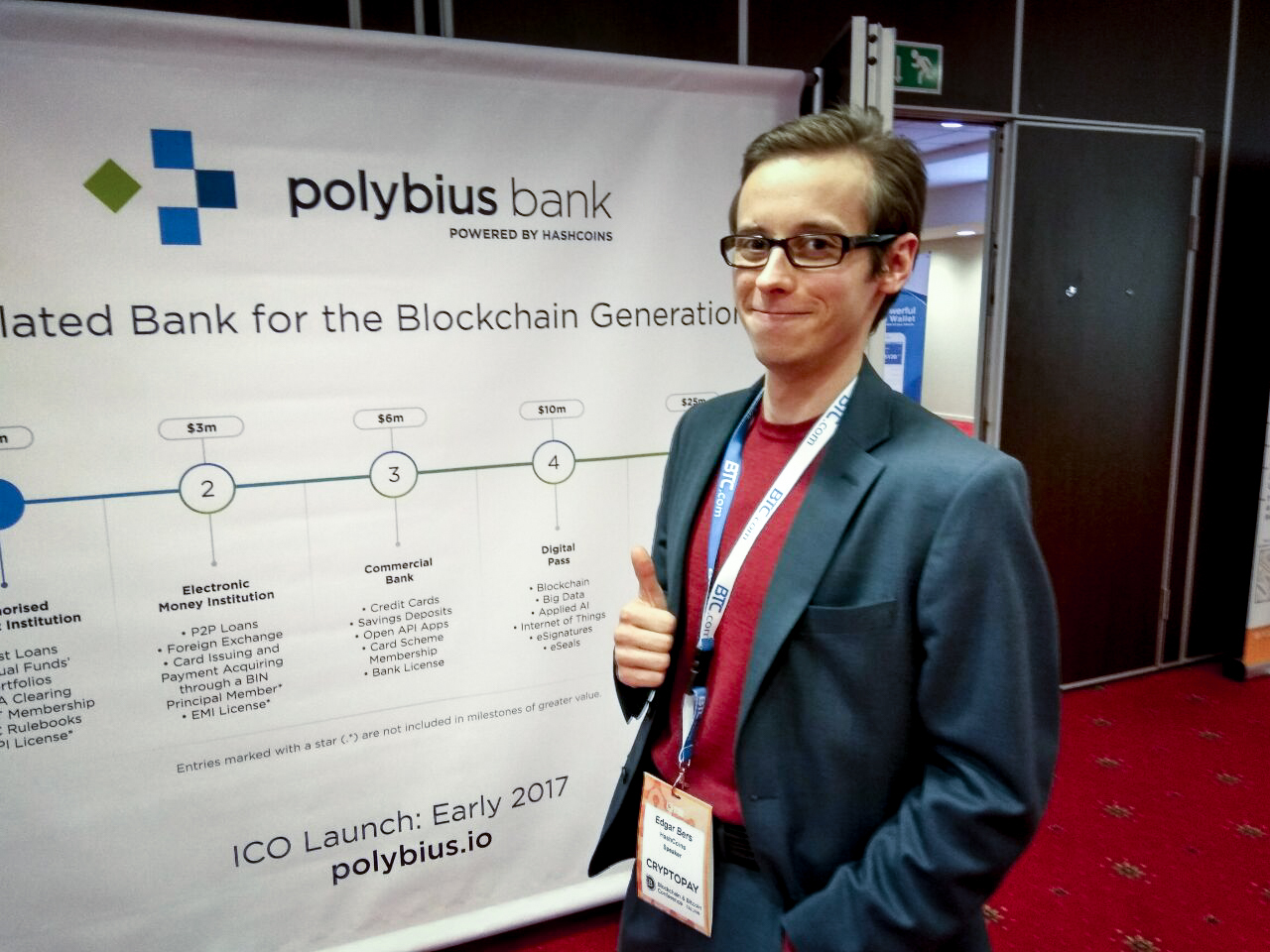

O custo da criação de uma instituição financeira depende do tipo selecionado. Existem apenas três deles.

- O primeiro tipo: uma instituição de pagamento autorizada. De fato, um sistema de pagamento simples. Sua criação, incluindo todo o desenvolvimento, custa aproximadamente US $ 1,5 milhão.

- O segundo tipo: instituição de moeda eletrônica, uma instituição de moeda eletrônica. Criar o seu próprio Paypal custa US $ 3 milhões.

- Terceiro tipo: banco comercial. O custo de abertura de um banco varia de US $ 6 milhões, incluindo as despesas operacionais do primeiro ano de operação, até que o banco atinja a auto-suficiência.

Consequentemente, o orçamento para o lançamento do Polybius é de US $ 6 milhões. Para arrecadar esses fundos, lançamos uma OIC - uma oferta pública inicial analógica digital, mas, em vez de ações, emitimos contratos inteligentes de venda, garantindo aos investidores uma participação nos lucros do banco.

A auditoria começará no final da OIC, quando houver um entendimento completo de quanto conseguimos lançar o Polybius e que tipo de instituição precisamos auditar. Um ano depois, o banco deve cobrir pelo menos as despesas correntes de receita e começar a gerar receita para os investidores que compraram tokens.

- O que é uma OIC?

A ICO é uma maneira moderna de financiar projetos digitais e soluções tecnológicas. Isso é crowdfunding baseado em criptomoeda. Os investidores não compram ações bancárias, mas os tokens digitais, que são um contrato inteligente que define as obrigações necessárias. Uma OIC permitirá que você obtenha licenças, faça uma auditoria, contrate funcionários, desenvolva ou adquira as tecnologias necessárias, conduza uma campanha publicitária e elabore o primeiro ano e meio antes de obter lucro operacional.

- Por que exatamente ICO? Por que o crowdfunding tradicional não funciona?

Somos um banco digital e focamos em soluções digitais. Diferentemente do crowdfunding tradicional, que inclui a comissão da plataforma, as ICOs são mais baratas: o que significa que restam mais fundos para os desenvolvedores.

Mas o principal é a disponibilidade de contratos inteligentes. No financiamento coletivo habitual, a interação do padeiro e do destinatário do dinheiro é única: ele contribuiu com dinheiro - ele recebeu a mercadoria, o produto. Um contrato inteligente garante cooperação contínua: os tokens Polybius adquiridos representam uma obrigação digital na forma de um contrato inteligente para o pagamento de dividendos aos seus proprietários.

Ao mesmo tempo, o próprio token possui seu próprio valor. Grosso modo, tendo financiado um novo tipo de lápis no Kickstarter e comprado por um dólar, em um ano é improvável que você os venda pelo mesmo dólar. E certamente não vender para dois. E o token pode ser revendido. Pode crescer em preço. Tem valor na forma de uma obrigação registrada de receber uma parte do lucro do banco (dividendos). E é mais conveniente de gerenciar. Cada pessoa tem um contrato em papel com um banco em casa, que você não usa na prática e quase nem lê. E o token Polybius será armazenado na blockchain Ethereum. Ninguém irá fingir ou destruí-lo. Nesse caso, você pode descartá-lo completamente remotamente.

- Como os investidores podem ganhar dinheiro com isso? Quanto dinheiro eu preciso para ganhar dinheiro com isso?

Como fazemos um banco para pessoas, o custo mínimo de entrada é de apenas US $ 10, esse é o custo de um token. Às vezes, as pessoas às vezes gastam menos em várias assinaturas digitais. Alguns serviços pagos por mês - e 10 dólares já estão sendo executados. Até uma cerveja para beber em Tallinn à noite depois do trabalho não custa menos. Além disso, o valor do token é muito mais alto: não expirará em um ano e terá valor enquanto o projeto do Banco Polybius existir e estiver funcionando. E à medida que o banco cresce, a lucratividade do token e o custo pelo qual ele pode ser revendido aumentará. Portanto, este é um investimento puro: você investe nele uma vez e depois funciona para você. Alocaremos 20% do lucro do banco para dividendos em tokens, que serão distribuídos dependendo do depósito entre todos os investidores que participaram da OIC.

- No primeiro dia da OIC, os tokens serão vendidos com um bônus de 25% acima. Nas próximas quatro semanas, os bônus diminuirão gradualmente.

- Se você tem medo de pular o primeiro dia da OIC e deseja reservar tokens com o bônus máximo, entre em contato conosco pelo e-mail info@polybius.io

Cada um de nossos investidores pode criar sua própria conta bancária e obter seu próprio ID digital.

A OIC começa nesta primavera. A data exata será anunciada em breve. Para não perder esse evento e conseguir comprar fichas nas primeiras semanas, enquanto houver bônus, assine a newsletter com uma notificação no site polybius.io