Nos últimos três anos, houve muitos desenvolvimentos no campo de pagamentos - e, em um sentido mais amplo, no campo do comércio.

O PayPal

fez amizade com redes de cartões e seus emissores.

A Índia

desmonetizou sua moeda e lançou um programa para introduzir pagamentos digitais.

A Amazon

lançou o comércio de voz com o Alexa e um portfólio de aplicativos e dispositivos que agora o disponibilizam para os consumidores.

Selfie Pay

se tornou uma realidade .

O Walmart

comprou a Jet.com para fortalecer seus negócios de comércio eletrônico.

O pagamento rápido da peça por peça

deu um forte impulso ao desenvolvimento da economia dos ganhos por peça.

Os pagamentos nos aproximam do dia em que podemos recusar os cheques (

#killthecheck ).

Os esforços para combater a fraude do ecossistema de pagamentos reduziram o nível de fraude online em cerca de um terço.

Mas algo não foi feito nos últimos três anos: os consumidores não foram incentivados a usar smartphones como fator de forma digital para pagamentos em estabelecimentos em lojas físicas.

De fato, os resultados

da pesquisa

PYMNTS / InfoScout “Implementação e uso de pagamentos móveis” nos últimos nove trimestres têm a mesma leitura de antes: os consumidores não têm um bom motivo para não se esquecer de usá-los, embora usualmente usem o telefone de uma mão na loja enquanto a outra retire seu cartão de plástico para pagar no caixa.

Usando carteiras móveis

Vamos esclarecer o que entendemos por "uso": esta é a porcentagem de pessoas que possuem um método de pagamento em seu telefone e pagam em um terminal que suporta esse método e, finalmente, aqueles que realmente o usam para fazer uma compra.

A relutância em trocar uma carteira de couro por uma eletrônica não desaparece, apesar da disseminação de terminais habilitados para NFC para “[inserir o nome desejado] Pay”, que exigem comunicação sem contato para iniciar o pagamento - uma realidade bastante preocupante para o “avô” de todos os “Pay” - Apple Pay - apesar da menção entusiasmada do Apple Pay pelo diretor da Apple, Tim Cook, em seu mais recente

relatório de ganhos da semana passada.

Segundo ele, o Apple Pay

pode ser "atualmente o serviço de pagamento número um sem contato em dispositivos móveis, responsável por 90% de todas as transações em todo o mundo". Mas isso é muito semelhante a dizer que você é o melhor dos três terços da classe dos três: ele ainda permanece na classe dos três.

Usando o Apple Pay

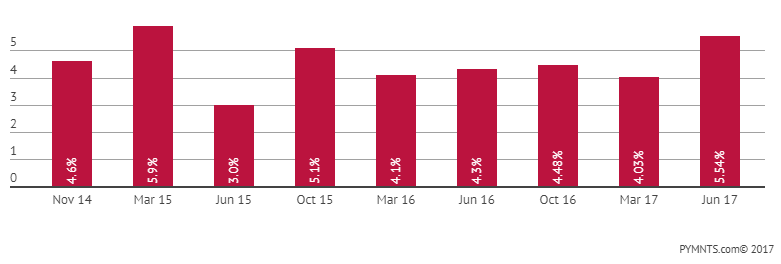

Depois de quase três anos - depois de todo o hype e grandes investimentos em publicidade e promoção - o Apple Pay não pode responder por até 6% de seu uso no maior mercado de pagamentos do mundo.

De acordo com nossos resultados, o uso médio em nove trimestres é de cerca de 4,5%. Embora tenha sido observado um máximo de 5,9%, e no último trimestre o indicador tenha atingido 5,5%, a tendência permanece inalterada, apesar do crescimento neste trimestre.

Nesse estágio de seu ciclo de vida e maturidade, surge a pergunta: ele será capaz de romper esse teto?

No final de junho, quando a próxima pesquisa foi realizada, 24,5% dos entrevistados disseram ter experimentado o Apple Pay pela primeira vez, em comparação com 21,9% em março. E 5,5% disseram que o usavam para pagar compras, que é superior a 4% em junho, mas inferior ao máximo em março de 2015.

É difícil entender se esse é o começo de uma tendência ascendente sequencial ou de outro salto, mas estatisticamente parecia mais um salto aleatório ao longo de uma linha de tendência bastante sombria. Quando perguntamos aos consumidores com que frequência eles usavam o Apple Pay para pagar em uma loja física, eles responderam que o faziam em cerca de 18% dos casos. Desde março, esse número não mudou e continua a diminuir desde outubro de 2015.

No entanto, há uma exceção a essa história:

Walmart Pay .

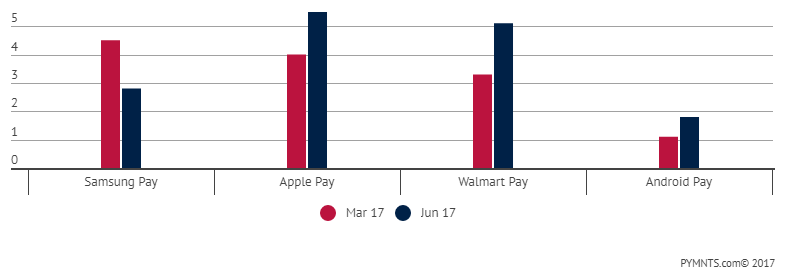

Desde março, observamos como a frequência do primeiro uso do Walmart Pay aumentou em 31,7%, para 19,1% dos entrevistados. O número de pessoas que têm um aplicativo em um smartphone e o usam para pagamento

aumentou 53,5%, para 5,08% dos entrevistados.

Esse salto não é interessante por si só, mas devido à velocidade com que o Walmart Pay força os usuários que o tentaram pela primeira vez a usá-lo novamente. O uso no nível de 5,03% é observado após apenas 1 ano no mercado e neste trimestre fica apenas um pouco abaixo do indicador Apple Pay de 5,5%, que já está no mercado pelo terceiro ano.

A frequência de uso do Walmart Pay também é uma história interessante.

Quase 50% (mais precisamente, 47,2%) dos entrevistados que compram no Walmart dizem que o usam em todas as oportunidades - apenas 6,6% disseram que nunca pensaram em usá-lo.

No entanto, isso não significa que o Walmart não se depare com tarefas difíceis. O maior concorrente do Walmart Pay é dinheiro - é o que eles costumavam usar em vez do Walmart Pay, de acordo com os consumidores, e muitos deles ainda o usam ao fazer compras. O mesmo vale para cartões EBT que ainda não podem ser registrados em uma carteira digital para pagamento. Essas são duas questões importantes e importantes para o Walmart Pay.

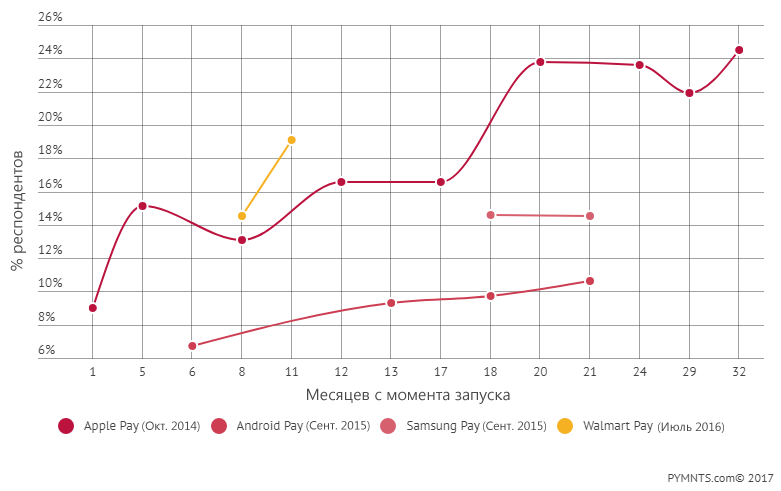

Usando uma carteira móvel: meses a partir do lançamento

No entanto, parece que a popularidade do Walmart Pay não reside na capacidade de pagar compras usando o aplicativo na loja, mas em um

conjunto de funções adicionais que acompanham o processo de pagamento na finalização da compra.

Mas isso nem é pagamento no sentido tradicional da palavra.

De fato, o código QR do Walmart Pay identifica o usuário antes mesmo do início do processo de pagamento, após o qual o consumidor pode colocar o telefone de volta na bolsa. O processo de uso de cupons, códigos promocionais, bônus do Savings Catcher e cartões-presente (se houver) começa no aplicativo, oferecendo todas as opções para o consumidor até que o pagamento seja concluído. O Walmart Pay também oferece suporte a pedidos de compras móveis, o que o levará à vitrine do carro, compras on-line e pagamentos em dinheiro na loja, e agora vários serviços financeiros, incluindo economia.

Tudo isso foi muito além do Apple Pay, que ainda está tentando passar por essa busca na loja (e parece ter tomado o caminho errado).

A integração dos programas de fidelidade baseados na loja no Apple Pay parece tentadora - até chegar ao ponto em que você ainda precisa esperar na fila para pagar no caixa para chegar ao caixa e pagar. De acordo com nossos entrevistados, o uso de um cartão funciona bem nesse estágio, principalmente porque o uso de sistemas de pagamento com cartão no pagamento de compras na maioria das lojas é bastante rápido hoje em dia.

Você pode dizer: espere, mas Tim Cook, durante uma recente teleconferência sobre as atividades financeiras da empresa, disse que 3/4 das transações da Apple Pay ocorrem fora dos Estados Unidos, onde, segundo ele, “a infraestrutura de pagamento móvel está se desenvolvendo mais rapidamente do que nos Estados Unidos. "

Apesar de todas as inovações inovadoras de pagamento virem dos Estados Unidos (se eu a ler em voz alta, você ouvirá uma grande parte do sarcasmo na minha voz), esse país pode ficar atrás dos onipresentes terminais de pagamento sem contato por vários anos? Segundo as estatísticas, 52% dos vendedores nos Estados Unidos aceitam pagamentos sem contato, incluindo muitas pequenas empresas de sucesso, como cafeterias e padarias, que trabalham com terminais de vendas integrados, como Clover e Square.

Infelizmente, esse não pode ser o motivo pelo qual o Apple Pay falha em conquistar consumidores nos Estados Unidos - embora possa ser uma boa desculpa para a baixa popularidade do Apple Pay em sua terra natal - e, francamente, fui criticado ao revisar sua estratégia inicial iniciar um sistema de pagamento.

Mas e os outros mercados globais que respondem por 75% das transações do Apple Pay?

Quanto custa o Apple Pay e onde os consumidores o usam?

Talvez no Reino Unido, onde o pagamento sem contato não é muito popular?

Talvez na Austrália, onde os grandes bancos tentaram bloquear o Apple Pay porque não queriam obter 15 pb. Apple Pay com carteiras móveis sem contato?

Talvez no Japão, onde nos últimos 15 anos nenhuma carteira móvel conseguiu ganhar popularidade, e onde o uso do Apple Pay, como no Reino Unido, parece não ser muito popular?

Talvez em um dos novos mercados, como a Suécia ou a Dinamarca, onde os pagamentos digitais são parte integrante da vida, mas onde estão os sistemas locais como Swish e Dankort, amplamente usados e usados hoje em dia, tão populares?

A resposta curta para essa pergunta é que não sabemos e talvez nunca saibamos.

A resposta provável a essa pergunta é improvável, porque se esse fosse realmente o caso, a Apple teria falado sobre isso.

Exemplo: mesmo quando a Apple listou todos os motivos da receita de serviços em seu relatório de ganhos na semana passada, em resposta à pergunta de um analista, essa lista era praticamente a Apple Pay. Ninguém voltou a esta pergunta.

É sabido que o Apple Pay não é usado na China, onde a empresa confia no futuro e onde o Apple Pay, como solução de pagamento móvel, bombardeia os usuários com promoções e presentes para fazê-los experimentar o sistema.

Entende-se que a China é uma prioridade para a Apple como a segunda maior economia do mundo. Há apenas um problema: a Apple não se tornou a principal prioridade da China.

Como empresa, a Apple vem perdendo vendas na China desde 2012, que caiu 10% no último trimestre, depois de cair 14% em relação ao trimestre anterior. A Apple tem uma participação de ~ 9% no mercado de telefonia móvel na China e uma participação de 0% no mercado de pagamentos (acho que os números são simplesmente arredondados!), Segundo um estudo do

China Channel . Na China, a Apple é considerada uma marca de luxo, mas agora é um dos muitos telefones que os consumidores chineses compram para acessar as coisas mais importantes para os consumidores chineses: WeChat e outros aplicativos de bate-papo, jogos e comerciais do ecossistema móvel.

De acordo com um relatório do China Channel, 67% dos consumidores chineses usam códigos QR Alipay ou WeChat Pay para pagar na loja, 22% usam cartões UnionPay e 11% usam dinheiro (e zero por cento usa Apple Pay). Quando 4.000 consumidores chineses foram convidados a escolher entre WeChat e Apple Pay, 88% escolheram o WeChat - e apenas 4% escolheram a Apple. O ecossistema de aplicativos da Apple, que é muito atraente para os consumidores de outros países, tem pouco apelo para o consumidor chinês, que obtém tudo o que precisamos do WeChat.

Na Índia, a Apple também é complicada.

Segundo

Kantar , a fatia de mercado da

Apple de 1,3 bilhão de pessoas, onde os telefones funcionais ainda dominam, com um crescimento de 7% do PIB por ano, representa 3% do mercado de smartphones. Desses 1,3 bilhão de pessoas, 70% vivem fora das grandes cidades e 93% dos residentes rurais nunca fizeram transferências digitais.

Bem, e qual é o problema, você pergunta - especialmente considerando o fato de que dois terços da população tem menos de 35 anos?

Preços e Concorrência

O preço médio de um smartphone é de

US $ 155 . Os planos de fabricação de smartphones da Apple na Índia sugerem que eles serão vendidos por US $ 455. Os smartphones mais baratos e de melhor qualidade fabricados pelos OEMs chineses atualmente ocupam 51,4% do mercado na Índia - um aumento de 142% em relação ao ano passado. Os esquemas de carteira móvel, causados pela desmonetização e independentes do hardware, são bastante populares. O Paytm, suportado pelo SoftBank e Alipay, tem 200 milhões de usuários e continua a crescer. Oxigen, MobiKwik, PayU / Citrus Pay, bem como programas afiliados à PayPal / rede e redes de cartões de códigos QR do esquema Bharat, tiveram as mesmas posições iniciais no mercado, onde o hardware do telefone é basicamente a base para a possibilidade de fazer pagamentos digitais, que melhoram e simplificar a parte financeira da vida do consumidor indiano.

Então, o que tudo isso significa?

Após nove trimestres de rastreamento de 8.000 consumidores por trimestre, é possível chegar a um veredicto.

Os consumidores dos EUA não desejam um novo método de pagamento para o antigo método de pagamento na finalização da compra.

Em vez disso, eles, incluindo os donos de iPhone, desejam desenvolver um novo esquema no qual não haverá essa ineficiência na maneira de pagar pelas compras nas lojas. Eles

veem os dispositivos conectados como uma maneira de usar novas formas de pagamento.

Em outras palavras, os consumidores precisam de um novo método de pagamento com o novo método de pagamento.

A fusão de mundos online e offline - e oportunidades de compra e pagamento de compras, sobre as quais escrevi e falei desde 2010 - não são apenas palavras vazias. Esta é uma descrição do que os consumidores esperam dos pagamentos digitais.

E também o que os consumidores usam.

Podemos dar apenas um exemplo - um

pedido móvel preliminar , extremamente popular entre todas as marcas que começaram a usá-lo. É responsável por mais de 50% das transações durante cargas de pico, e o tamanho médio dos pedidos aumenta em 20%.

Também ajudará a identificar os chamados vencedores e perdedores em carteiras móveis. Tanto nos EUA quanto no mundo.

Ou talvez já esteja determinado.