Os entusiastas da Fintech podem discutir sem parar sobre o quão bom os representantes do setor de tecnologia financeira alcançaram no setor de serviços financeiros e em geral, e até uma certa quantidade de verdade estará presente em suas declarações.

De fato, na prática, mais de 7 mil empresas iniciantes de fintech de todo o mundo comprovam sua capacidade de ir além do nível usual de serviço para os consumidores. Além disso, o tamanho dos investimentos em empreendimentos na esfera da fintech em todo o mundo em 2016 aumentou 11%, para

US $ 17,4 bilhões . Se falamos de 2017, hoje já temos alternativas de tecnologia financeira que parecem mais atraentes do que qualquer serviço bancário semelhante.

No entanto, há um processo que inevitavelmente acabará com essa marcha triunfante. A consolidação de recursos (financeiros, humanos, tecnológicos e idéias) no setor de serviços financeiros restaurará o equilíbrio de poder no mercado e o trará de volta ao seu estado original, no qual a maior parte do mercado será controlada por um número muito limitado de empresas.

Nesse sentido, deve-se notar que as áreas de pagamentos e empréstimos provavelmente estarão entre os primeiros segmentos que, por exemplo, demonstrarão a futilidade de uma ampla variedade de atores. Mais de mil startups de pagamento em todo o mundo estão tentando oferecer o mesmo serviço básico sob diferentes sinais. Ao mesmo tempo, pagamentos, empréstimos e financiamentos são segmentos que

podem se orgulhar do financiamento mais estável e da maior variedade de ofertas. Dentro do segmento de pagamento, carteiras e pagamentos móveis são a linha de negócios mais popular. Segundo o banco de dados

MEDICI, cerca de 34% das empresas de pagamento de fintech já trabalham nele.

Enquanto isso, um

estudo da Gallup de 2015 indica que apenas 13% dos adultos americanos possuem carteiras digitais em seus smartphones. A maioria desses 13% (76%) não os usou de forma alguma ou praticamente para fazer compras no último mês (na época do estudo). Experiência de consumo distinta e ilhas de soluções móveis existentes separadamente uma da outra representam um obstáculo ao desenvolvimento de todo o segmento.

De uma forma ou de outra, essa situação tem um lado positivo. O legado da cacofonia atual da fintech será transformado em modelos de negócios, novas culturas corporativas, automação significativa e soluções individuais que podem levar a custos de negócios mais baixos (por exemplo, aplicativos de investimento), repensando o papel da interface do usuário no setor de serviços financeiros, expandindo as oportunidades de negócios devido ao surgimento de pagamentos transfronteiriços, remessas mais baratas, avanços no perfil do usuário (por exemplo, classificações de crédito alternativas), aplicação behaviorismo para soluções avançadas de segurança, pagamentos invisíveis. Todas essas soluções podem revitalizar o comércio eletrônico, proporcionar um alto nível de lealdade do consumidor e dar um impulso ao crescimento das vendas da empresa.

As expectativas sombrias sobre o futuro de um grande número de equipes que buscam fazer mudanças inovadoras no segmento de tecnologias de serviços financeiros têm vários motivos. De várias maneiras, o cenário de consolidação é determinado pelo estado atual dos mercados de fintech mais populares e pelas sábias decisões estratégicas tomadas pelos principais players.

As instituições financeiras absorverão as empresas de tecnologia financeira para redefinir completamente seus serviços e abordagens.

Dessa forma, eles recuperarão o controle de desenvolvimentos avançados e nichos de mercado.

Vale ressaltar que

aproximadamente 75% das startups que receberam financiamento de empreendimentos

falham . Obviamente, os números podem diferir para diferentes mercados, mas no geral a mesma tendência pode ser rastreada: um grande número de empresas de risco falha por um motivo ou outro: falta de investidores experientes, posicionamento incorreto do mercado, problemas com reguladores, um plano de marketing impreciso, erros dos líderes , erros na gestão financeira e muito mais. Todas essas deficiências levam ao fato de que as empresas que mostraram seu melhor lado estão lutando entre si para obter sua participação no mercado.

No entanto, mesmo esses 25% dos jogadores mais eficazes estão longe de se tornarem "unicórnios". As grandes instituições financeiras desenvolveram uma estratégia inteligente para mitigar a ameaça óbvia dos nichos de mercado. Sua essência é muito simples e corresponde à antiga regra "de manter amigos próximos e inimigos ainda mais próximos". Para aproximar as startups, os principais players estabelecem vários testes, incubadoras, aceleradoras, laboratórios inovadores, fundos de investimento e parcerias. Assim que o debate sobre o lugar da fintech no setor de serviços financeiros diminuiu e o vetor de desenvolvimento foi estabelecido, parcerias prósperas e mutuamente benéficas entre startups e instituições da fintech (no campo de seguros e bancos) chegaram ao local de observação e coleta de informações.

A Visa, uma das duas empresas de processamento que controlam o mercado internacional de pagamentos,

adquiriu recentemente

uma participação no capital social da Klarna, uma startup sueca de unicórnios no setor de comércio eletrônico. Após a conclusão do contrato de investimento, as empresas anunciaram o início de uma parceria estratégica voltada ao lançamento conjunto de novos produtos. Klarna não é a primeira aquisição estratégica da Visa. Anteriormente, a gigante dos pagamentos também investiu em duas outras startups financeiras de rápido crescimento - Square e Stripe. Em 2016, a Visa e a MasterCard somente nos Estados Unidos processaram transações totalizando US $

4,3 trilhões - duas vezes o mesmo valor de uma década atrás.

Segundo alguns relatos,

pelo menos metade das empresas de serviços financeiros em todo o mundo planeja comprar startups fintech nos próximos 5 anos. Além disso,

8 em cada 10 instituições estão considerando a possibilidade de estabelecer parcerias estratégicas com empresas envolvidas em empréstimos diretos. Com isso em mente, podemos dizer que plataformas de transferência digital de dinheiro e outras empresas mudarão a face do setor de comércio eletrônico.

Até empresas tradicionais de fintech escolhem esse caminho. O Paypal

adquiriu recentemente a Swift Financial para fortalecer sua posição no segmento de empréstimos para pequenas empresas, no qual a concorrência se intensificou significativamente nos últimos 2 anos. O PayPal lançou seu produto pela oferta de capital de giro em 2013. Desde então, novos players fortes, como Square e Kabbage, apareceram no mercado, oferecendo suas próprias linhas de crédito para pequenas empresas.

Também é esperado que os líderes de tecnologia se tornem mais agressivos em termos de aquisições estratégicas, pois isso os ajudará a entrar em novos nichos e a fortalecer suas posições nas áreas de atividade existentes. Por exemplo, Daniel Doderlein, diretor geral da

Auka , uma startup norueguesa de fintech, deu um exemplo com a IBM, que, segundo ele, fará compras no próximo ano. Em

entrevista à CNBC, ele disse que as grandes empresas começarão a adquirir "fragmentos" e "nichos verticais" separados, fornecedores que oferecem seus serviços em mercados específicos, pois os participantes maiores precisarão de tecnologias que lhes permitam usar totalmente a diretiva da nova diretiva de pagamento européia

PSD2 . Segundo Doderlein, os gigantes da tecnologia que cooperaram longa e constantemente com os bancos começarão a mostrar interesse no influxo de novas empresas de tecnologia da informação.

O número de jogadores fortes em alguns dos mais avançados hubs fintech é muito limitado.

Em um dos mercados de tecnologia da informação mais atraentes do mundo - China (mais precisamente, estamos falando mais de Hong Kong do que da China continental - e, no entanto), existem apenas dois atores monopolistas no campo dos pagamentos móveis - Alipay e Tenpay - que possuem 91% da participação nacional. mercado.

Mais importante, as empresas influentes em todo o mundo geralmente tentam expandir sua influência entrando em outros mercados e novas linhas de negócios, pois essa etapa fortalece sua posição e oferece uma vantagem competitiva em nichos de mercado em comparação com empresas menores. Por exemplo, a Ant Financial, uma subsidiária de pagamentos digitais da chinesa Alibaba, estava preparada para pagar US $

1,2 bilhão por um acordo com a MoneyGram. Como o Financial Times

explicou , a MoneyGram é a primeira grande aquisição da empresa nos Estados Unidos, enquanto a Ant Financial fez vários investimentos em empresas de pagamento móvel na Índia, Tailândia e Coréia do Sul nos últimos anos. A Alipay, originalmente criada para atender aos negócios de comércio eletrônico da Alibaba, hoje domina o enorme mercado chinês de pagamentos móveis.

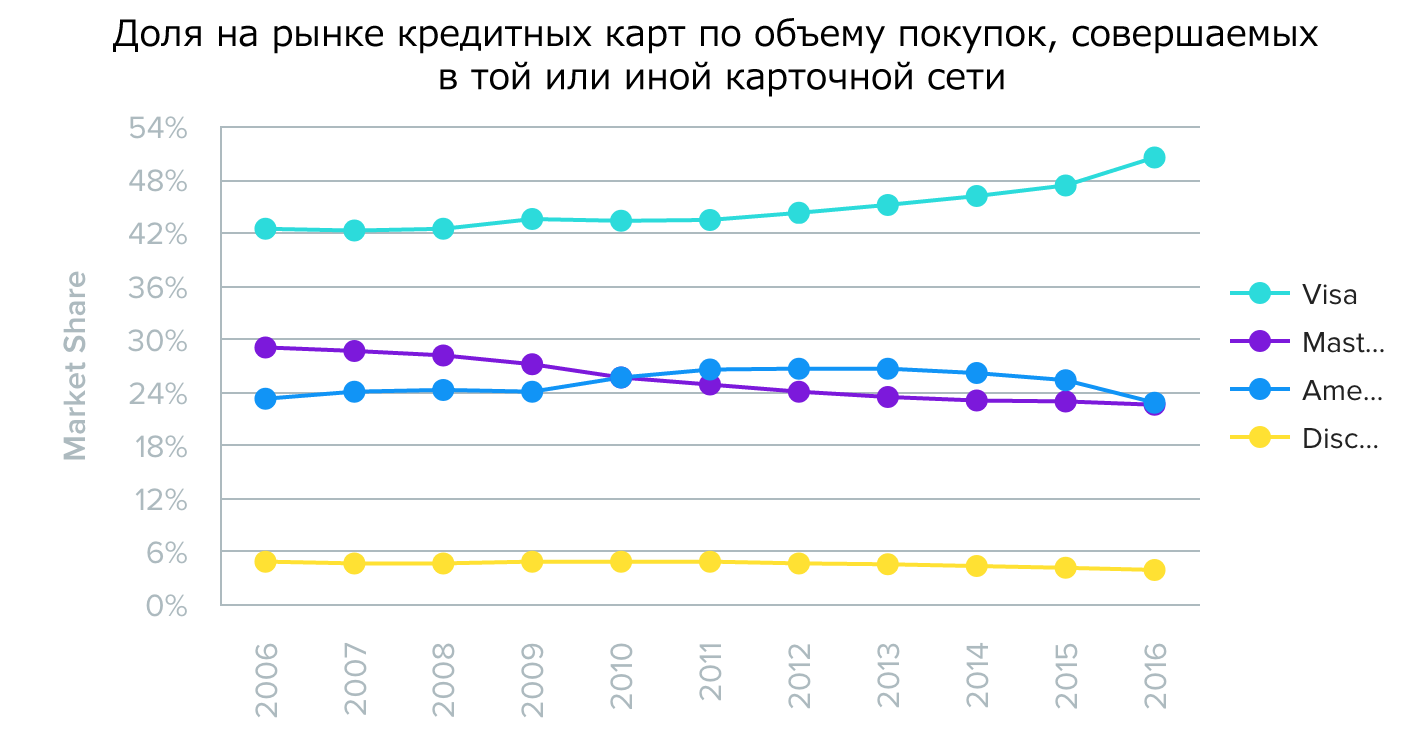

Nos EUA, as quatro maiores redes de cartões - Visa, MasterCard, American Express e Discover - ditam aos consumidores as condições e possibilidades de uso de cartões de crédito e débito, disse o WalletHub, citando

estatísticas . Visa e MasterCard

têm uma vantagem significativa em termos de prevalência de aceitação de seus cartões em todo o mundo. Quanto à Amex e Discover, de acordo com o mesmo WalletHub, eles oferecem seu serviço para simplificar os pagamentos, emitindo cartões diretamente para os usuários, sem intermediários.

Fonte: WalletHub

Fonte: WalletHub Fonte: WalletHub

Fonte: WalletHub Fonte: WalletHub

Fonte: WalletHubO serviço de pagamento indiano Paytm, cuja participação da Alipay através do One97, aumentou sua participação de mercado para

67,9% por seis meses, enquanto a participação do concorrente Freecharge foi de 11,4%. Conforme explicado pelo

Financial Express , esse número representa o volume de transações registradas pelas operadoras de carteiras de pagamento nas 10 principais cidades do país. Outros 5% do mercado foram para AirtelMoney e Mobikwik.

No futuro, os consumidores irão interagir com menos fornecedores.

Recentemente, o Fórum Econômico Mundial divulgou um

documento intitulado "Indo além da fintech: uma avaliação pragmática do potencial inovador no campo dos serviços financeiros", cujos autores sugerem, em particular, que haverá consolidação no mercado, as empresas mais bem-sucedidas aumentarão sua participação no mercado. finalmente, os consumidores estabelecerão relacionamentos com menos fornecedores. No contexto da consolidação, a distribuição de produtos será o ponto de entrada mais provável para grandes empresas de tecnologia devido ao seu profundo conhecimento tecnológico.

A organização fornece a seguinte lista de possíveis conseqüências que as instituições financeiras enfrentarão em caso de consolidação:

- Todas as empresas tentarão se tornar distribuidores de seus produtos e produtos de outras empresas. Seu sucesso dependerá dos mercados existentes e se eles podem se tornar uma "empresa de ouvido".

- Um distribuidor de produtos provavelmente terá que lutar pela constância e manter o mesmo nível de qualidade em meio à crescente fragmentação do mundo dos dispositivos conectados à rede.

- Participantes do mercado segurados receberão uma vantagem na disputa pelo direito de se tornarem distribuidores devido à sua grande base de clientes. No entanto, aqueles que deixarem de se tornar distribuidores de produtos terão que enfrentar uma diminuição na lucratividade dos produtos, que será devida à transformação de produtos em um típico produto de streaming.

A consolidação do mercado significa que as empresas de tecnologia financeira que não possuem uma grande base de clientes e a capacidade de expandir rapidamente terão que procurar nichos se quiserem se tornar distribuidores. Os distribuidores existentes podem, pelo contrário, ajudar as empresas de fintech a competir com participantes mais experientes do mercado, confiando na singularidade e na especialização restrita dos produtos oferecidos.