1. Introdução

Estou envolvido na automação da contabilidade há 17 anos. Depois que uni trabalhou como programador de contabilidade. Descobriu-se que há uma demanda por programadores deste programa. Mudou um emprego, o segundo. Começou a receber ordens do lado. Descobriu-se (ou pareceu) que o atendimento de pedidos é mais lucrativo do que receber um salário. Ele se tornou um empresário privado. Aconteceu (ou mais uma vez parecia) que vender um programa era mais lucrativo do que programar. Tornou-se um revendedor. Descobriu-se que o mais rentável - uma assinatura para atualizações e manutenção. Talvez seja ainda mais lucrativo criar um serviço da web para contabilidade on-line ...

No decorrer do trabalho, tive que contratar programadores e ensinar o básico de contabilidade. Quando ensinei programadores de contabilidade, gostei de contar a eles toda a teoria básica em uma hora. É agradável arrancar os véus da complexidade e do mistério. Acontece que ninguém precisa de cursos de contabilidade. Não existe tal ciência. É esse um conjunto de termos em que os próprios contadores estão confusos ...

A contabilidade está desatualizada. Ele foi inventado para manter registros no papel. E agora, quando foi gradualmente transferido para um computador, muitas regras contábeis simplesmente perderam o significado. O programa de computador criado para implementar a contabilidade em um computador eliminou a necessidade de sua implementação. Todos esses registros, mandados de revista, livros de caixa, livros gerais, xadrez e outras bobagens ... tudo já está morrendo.

Não há nada complicado - este é o principal segredo. A contabilidade é mais simples que a matemática da quinta série. Obviamente, com o dimensionamento, a complexidade aumenta. Mas, relativamente falando, 80% dos contadores usam 20% da teoria da contabilidade. Que pode ser encontrado em 15 minutos de leitura.

Exemplos são dados na contabilidade ucraniana.

Em outros países, as contas podem ter designações diferentes. A propósito, essa é uma das razões da confusão - os termos vagam de um país para outro, enquanto em países diferentes eles podem ter significados diferentes. Tentei usar o mais universal e descartar o ambíguo.

Então vamos lá ...

O primeiro termo, a

empresa é uma empresa, entidade legal. PE, LLC, FLP ou outro tipo. A rigor, FLP é um indivíduo. Mas ele tem permissão para fazer negócios e ter todos os atributos de uma entidade legal. Portanto, também será chamada de empresa.

Desafio contábil

A tarefa da contabilidade é saber exatamente tudo sobre a empresa, que pode ser estimado e calculado. Quanto dinheiro há no caixa, na conta corrente, na quantidade de mercadorias em estoque, na loja. Quantas mercadorias são expedidas, quantos serviços são prestados, quanto é pago, quantos móveis, eletrodomésticos e edifícios pertencem à empresa. Quanto a empresa deve aos fornecedores e vice-versa. Quantos impostos tem que pagar. Etc.

A rigor, a contabilidade não é necessária para saber a quantidade de bens, serviços, matérias-primas, equipamentos e móveis. É o suficiente para ela operar apenas com quantias. Mas nas atividades da empresa, a quantidade e a quantidade estão intimamente relacionadas. Portanto, acredita-se que a contabilidade deve saber a

soma de tudo o que há na empresa e o

valor , se puder ser calculado.

Contabilidade - contabiliza tudo na empresa que pode ser contado em dinheiro e quantidade.

Saldo

A palavra Equilíbrio tem dois significados:

- Tudo o que pertence à empresa

- Relatório contábil

Dizem que tudo o que pertence à empresa, seus bens, bens, empréstimos e dívidas - tudo isso está no balanço da empresa.

O saldo da empresa é tudo o que pertence à empresa. Você pode ser esperto e dizer que o saldo consiste nos ativos e passivos da empresa, mas não ficará mais fácil e a essência não mudará.

Ativos - a parte do balanço que a empresa pode gerenciar, dinheiro, propriedade, bens. I.e. algo que pode vender e receber dinheiro. Bem, dívidas com a empresa.

Passivos - dívidas e empréstimos da empresa. Outro capital autorizado, mas é, de fato, a dívida da empresa com o fundador.

Outro saldo é este relatório contábil. Também é chamado de relatório contábil principal, porque mostra tudo o que pertence à empresa.

Saldo - um relatório contábil mostrando o saldo da empresa. Logicamente, ninguém discutirá.

Conta

A palavra

conta é uma palavra sobrecarregada de significados. Não se assuste, isso é normal. Onde necessário, esclareceremos o significado. Você deve se lembrar de que existem três tipos de contas:

- conta bancária (onde está guardado o seu dinheiro que não em dinheiro)

- uma fatura como documento de pagamento (um documento em que o valor a ser pago e os detalhes do pagamento são visíveis)

- conta

Por conveniência, todos os tipos possíveis de dinheiro, bens, bens, serviços, impostos e pagamentos são agrupados e possuem uma classificação especial - contas contábeis.

Uma conta é um símbolo de um grupo de valores similares ou liquidações monetárias semelhantes.

Pode ser dinheiro líquido, títulos, impostos, coisas, dívidas. Cada um desses grupos tem sua própria designação.

Por exemplo, uma conta 301 é a quantia em dinheiro disponível. Conta 311 é a quantidade de dinheiro em um banco. A conta 281 armazena toda a quantidade e quantidade de todas as mercadorias no armazém da empresa. Conta 105 - este é o transporte que pertence à empresa e seu valor. Etc.

Ao falar sobre o valor de uma conta específica, eles costumam dizer:

- "tal e tal montante está na conta 301"

- ou "na conta 281 existe muito produto"

Um plano de contas é simplesmente uma lista de todas as contas que estão na contabilidade.

Muitas vezes acontece que o volume de assentamentos é de vaia. a conta é complicada e requer divisão adicional em grupos. Nesse caso, você pode adicionar subcontas. Por exemplo, a conta 281 "Mercadorias em estoque" pode conter subcontas adicionais:

- 2811 “Bens em estoque em reserva”

- 2812 “Mercadorias em estoque vencidas”

Nesse caso, o contador sabe que você só pode vender mercadorias da conta 281, as mercadorias da conta 2811 aguardam o cliente para buscá-las e as mercadorias da conta 2812 aguardam um retorno até o fornecedor as buscar.

Uma subconta é uma conta regular que faz parte de outra conta. Como uma pasta extra em uma pasta. Seu número consiste no número da conta pai e em um dígito adicional. As subcontas são criadas para conveniência e discrição do contador.

Postagem

Para calcular com precisão e saber quanto está armazenado em qual conta, o contador deve registrar recebimentos e despesas em cada conta.

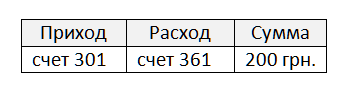

Por exemplo, um comprador pagou 200 UAH. para a caixa registradora. Isso pode ser escrito da seguinte maneira:

Como você se lembra, a conta 301 é o valor no caixa da empresa. A conta 361 é chamada de Contas a Pagar. Este é um lançamento contábil real. Como você pode ver, nada complicado.

Um lançamento contábil é um registro que mostra duas contas e o valor que é transferido de uma conta para outra. Cada lançamento deve necessariamente conter três valores:

- pontuação que está aumentando

- pontuação que diminui

- quantidade.

A rigor, o valor é opcional. Mas então a fiação vai parecer uma conta em zero hryvnia. Você pode passar de mão em mão, mas nada mudará.

A dupla entrada é a regra principal da contabilidade. Qualquer movimento nas contas deve afetar duas contas, receita e despesa. Não há lançamentos em uma conta. O termo pode ser esquecido, mas a regra básica deve ser lembrada.

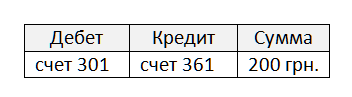

Débito e crédito são palavras que significam receita e despesa, mas nada mais.

Débito - chegada, abreviado "DB".

O crédito é uma despesa, na forma abreviada "Cr". (ênfase na primeira sílaba)

Regra mnemônica para lembrar:

DeBet - Adiciona. Crédito - Roubo.

Agora a fiação ficará assim:

É fácil perceber que nossa fiação não é informação suficiente. Por exemplo, datas. Devemos entender quando o evento ocorreu. Também é desejável indicar o comprador, ou seja, quem pagou o valor:

E como será o lançamento da transferência de mercadorias para o comprador? Não é à toa que ele pagou.

Conta 702 - contabiliza a receita da venda de mercadorias. É interessante que nada chegue a esse ponto, pelo contrário, algo desaparece o tempo todo. Isso significa que o saldo nesta conta deve ser sempre negativo. Mas os contadores são pessoas simples e não gostam de números negativos. Portanto, eles escrevem um saldo negativo sem menos e chamam o saldo de crédito. A propósito, em vez da palavra saldo, os contadores dizem saldos.

Um saldo é simplesmente um saldo da conta. E nada mais.

O saldo devedor é positivo.

Saldo de crédito - saldo negativo. É gravado sem sinal de menos.

Na bilheteria não pode ser menos 200 UAH. Não há contas com menos. Portanto, a conta 301 sempre tem um saldo devedor. Por outro lado, na conta 702, onde se observa quantos produtos são vendidos, sempre haverá um saldo credor. Essas contas são chamadas de ativas e passivas.

Conta ativa - uma conta em que só pode haver um saldo devedor.

Conta passiva - uma conta em que só pode haver saldo de crédito.

Mas e a conta 361 "Contas a pagar aos clientes"? Primeiro podemos enviar as mercadorias, e haverá um saldo devedor, mas primeiro podemos ser pagos e haverá um saldo credor. Sim, essas contas também existem. Eles são chamados de ativo-passivo.

Conta ativa-passiva - uma conta na qual pode haver um saldo de crédito e um débito.

E se a empresa comprasse as mercadorias em caixas, mas não comprasse caixas (contêineres)? Eles devem ser descarregados e devolvidos ao fornecedor. Essas caixas não pertencem à empresa (não estão no balanço patrimonial), mas devem ser contadas. Eles são contabilizados na conta 026 "Contentores de armazenamento". Este contêiner está fora de equilíbrio da empresa, está "fora de equilíbrio".

Uma conta fora do balanço é uma conta na qual tudo pode estar. Os saldos dessa conta não estão no balanço da empresa. Esta conta não aparece em nenhum relatório da empresa.

Voltar à nossa venda. Sabemos o valor da venda, mas seria bom indicar o produto e seu número. Então a fiação se expandirá um pouco mais:

Agora, o lançamento contábil contém informações suficientes:

Data, débito, crédito, o que, quanto, quantia, quem, a quem.

Às vezes, essas informações são chamadas de postagem de análise.

Analytics - informações básicas de postagem.

Na maioria das vezes, esses campos são usados na tabela de lançamentos. Nem todos serão preenchidos, depende de qual evento o lançamento reflete na contabilidade. No entanto, com mais frequência, torna-se necessário adicionar mais detalhes, por exemplo, nome do vendedor, nome da loja, desconto, tipo de pagamento e assim por diante ... Quaisquer informações adicionais à postagem são chamadas de análises adicionais.

Análise adicional - informações adicionais na fiação.

Como mencionamos anteriormente, os contadores não gostam de números negativos, mas há uma exceção. Se fizermos um reembolso. De acordo com a lógica das coisas, teríamos que escrever uma postagem: débito 702, crédito 361 por 200 UAH. Mas, no caso de retornos de contadores, eles novamente escrevem a transação de vendas apenas com as cores vermelho e menos. Ninguém sabe realmente o porquê, provavelmente os contadores não gostam de retornos. A postagem de devolução ficará assim:

Um lançamento com um número vermelho negativo é chamado de reversão.

Storno - postando com uma quantia negativa, só isso. Está marcado em vermelho. Utilizado na devolução de mercadorias.

A propósito, você pode comprar / vender não apenas mercadorias, mas matérias-primas, peças de reposição, materiais, máquinas, móveis e muito mais. Tudo isso é chamado de inventário.

Bens e

materiais - tudo o que pode ser calculado, comprado ou vendido (itens de estoque).

Além de bens e materiais, a empresa possui propriedades que não vai vender, mas simplesmente utiliza. Estes são computadores, cadeiras e mesas para os trabalhadores. Móveis, equipamentos de informática, transporte. A empresa pode possuir prédios, prédios, terrenos, valores mobiliários. Todas as propriedades que não criam uma movimentação monetária são chamadas de ativos não circulantes.

Ativo não circulante - propriedade que é usada nas atividades da empresa. Aparelhos, móveis, transporte, edifícios, etc. Outro nome é ativo fixo.

Ativos fixos (SO) - consulte Ativos não circulantes.

É claro que, no curso dos negócios, os ativos fixos se tornam obsoletos e desgastados. Isso é chamado de desgaste. É lógico que a depreciação reduz o custo dos ativos fixos. Uma das tarefas da contabilidade é calcular corretamente a depreciação. O cálculo da depreciação é chamado de depreciação.

Depreciação - uma diminuição no valor do sistema operacional durante sua operação.

Depreciação do sistema operacional - cálculo da depreciação.

Documentos

Ao vender mercadorias e materiais, o vendedor imprime um documento especial indicando o vendedor, comprador, lista de mercadorias e materiais, quantidade e quantidade. Este documento, por assim dizer, é sobreposto às mercadorias, portanto, é chamado de guia de remessa de mercadorias ou simplesmente uma fatura.

Fatura - documento que confirma a transferência de mercadorias e materiais do vendedor para o comprador.

Para o comprador, o documento é chamado de fatura. O mesmo documento para o vendedor é chamado de fatura. O documento é um e os nomes são dois. Ponto de vista da pergunta.

Nota de consignação é a fatura que o vendedor faz.

Fatura recebida - fatura recebida pelo comprador.

A propósito, você pode negociar não apenas mercadorias, mas também obras, serviços. Nesse caso, o vendedor é chamado de provedor de serviços e um ato de entrega do trabalho é impresso em vez da fatura.

Ato de entrega de trabalho / serviços - um documento que confirma o fato da prestação de serviços (ou desempenho do trabalho). Para o fornecedor, este documento é chamado Lei de Entrega, para o comprador, Lei de Aceitação.

O documento principal é a documentação principal, é o "primário". Todos esses documentos são a base para a criação de transações. Faturas, atos, documentos de pagamento, notas fiscais e geralmente quase todos os pedaços de papel trocados entre empresas.

Um bom programa de contabilidade exige que você insira apenas documentos primários e gera todos os lançamentos em si. Todos os relatórios são preenchidos com base em transações, automaticamente. Atualmente, qualquer lançamento aparece com base no documento original.

No entanto, às vezes o contador precisa criar lançamentos que não estão associados a nenhum documento. Nesse caso, ele usa um documento universal especial chamado de demonstrativo contábil.

A ajuda contábil é um documento universal para a criação de lançamentos.

A aparência do demonstrativo contábil é quase arbitrária, mas geralmente parece uma lista de várias transações.

Por exemplo, um extrato contábil é usado ao fazer saldos iniciais para todas as contas. Quando o contador começa a trabalhar com o novo programa de contabilidade, ele precisa inserir todos os saldos de contas existentes no banco de dados do programa. Para isso, uma conta especial é usada - a conta do saldo inicial.

Conta de saldo inicial - uma conta especial para depositar saldos de contas em um novo banco de dados.

Relatórios

Um relatório é uma palavra sobrecarregada de significados; portanto, muitas vezes causa alguma confusão.

Existem dois tipos de relatórios:

- relatórios de entrega,

- relatórios tabulares.

De fato, na vida há outros relatórios sobre o trabalho realizado, por exemplo. Mas eles não têm nada a ver com contabilidade.

Relatórios para entrega - parecem documentos, têm uma aparência claramente definida (para impressão em papel), além de um formulário eletrônico estritamente estabelecido (formato de arquivo XML). Esses relatórios destinam-se à apresentação às autoridades reguladoras: a administração fiscal, o fundo de pensão, estatísticas e assim por diante.

Relatórios tabulares - esses relatórios não desistem em lugar nenhum e destinam-se às necessidades da empresa e da contabilidade. Às vezes, esses relatórios possuem um formulário impresso oficial e devem ser mantidos no departamento contábil para fins fiscais em caso de verificação. Mas na maioria das vezes eles têm uma aparência arbitrária e não são armazenados por muito tempo.

A maneira mais fácil de lembrar a diferença entre os dois relatórios é a seguinte:

Relatórios para entrega - você pode editar.

Relatórios tabulares - não podem ser editados.

Relatórios para entrega - semelhante aos documentos, sua aparência e conteúdo são estabelecidos por lei. Normalmente, o programa de contabilidade os preenche automaticamente. Freqüentemente fornece a capacidade de editar manualmente. Mesmo que o programa não tenha dados suficientes para preencher automaticamente o relatório, ele ainda precisará ser concluído e enviado à administração fiscal. Às vezes, eles são chamados de "Relatórios fiscais" ou "Relatórios estatísticos" etc.

Cada um desses relatórios tem um nome legal exato, por exemplo, "Declaração de imposto sobre valor agregado". Geralmente, esses nomes são muito longos e, portanto, geralmente são chamados de forma abreviada, por exemplo, "declaração de IVA".

Relatórios tabulares - parecem tabelas, sua aparência é quase arbitrária, mas não podem ser editados. Mais precisamente, não faz sentido, já que o objetivo deles é mostrar os dados.

O balanço (SAL) é o relatório tabular mais popular. A declaração é apenas mais uma palavra para o título do relatório. Um saldo é um saldo, portanto pode ser chamado de relatório de saldo reverso. Mas isso não é legal. Portanto, eles dizem que o balanço. Este é um relatório tabular que mostra os saldos no início, a rotatividade do período e os saldos no final da conta selecionada.

O WWS pode não mostrar resíduos, apenas revoluções. Em seguida, é chamada de folha de rotatividade. O programa de contabilidade permite criar vários tipos de WWS.

Exemplo de WWS:

Em vez de bens e materiais, pode haver outras informações: contas, armazéns, vendedores, compradores, qualquer outra análise. Você não pode construir sobras, mas apenas vira. E vice-versa, não assista as rotações, mas apenas as sobras. Você pode adicionar quantidade e preço ao relatório. Você pode usar dois, três, vários analistas. Você pode construir por data.

Tudo depende de quais dados você deseja ver. Obviamente, é mais conveniente criar esses relatórios usando um programa de contabilidade.

Qualquer relatório contábil é criado para qualquer período de tempo. Por um dia, durante uma semana, um mês, um quarto, um ano ou apenas um período arbitrário, por exemplo, de 25 de abril a 9 de maio de 2020. , , , , , .

– , . - , .

– , . . , .

, . .

– , - . , ( , ) . , , – .

– . , , , , .

– . . , , , . .

– , 301 () . . .

( , )

() – . 20%.

, : , , , - .

.

1000 . + 200 . IVA. 1200 .

1500 . + 300 . IVA. 1800 .

200 . , 300 . 100 . .

500 . « » 20% (100 .) , .. IVA.

, .

, ? ? . 300 . 300 . . .

– . , . , .

, , , . .

– , . «».

, . , – . ,

(- ), , , .. .

(- ), , , .

– . . .

– . . .

, ? . , . .

, , . – . , 10 ( ) . -. , . , . .

, , 12 , 12 , , .

– , . , .

– , .

, « » . , . , . , , , , . . .

. , . . .

, , , - , .

– , . , . . - .

– . . - , - . . . -. , . - . – . .

- – . , - . - - . «- », .

– . -. .

– . , .

(«») – , , – . , . . , , .

– - . , ? – . .

– . , ? . , , – .

– . , , – . , .

, , . , .

– . ( . subcount ) , . , , . : , , , , …

- — . .

– . . , . . .

– , . .

– . . .

– . , , . . .

– . . , , : , , . . .

– , , . – .

– , . , , .

– , . -, , , .

(1) – () .

(2) – () .

« » « ».

Conclusão

, , , , .

. , . . , . , .

. , , . , .

Boa sorte