Três anos após o seu lançamento, o produto está no auge da curva S ou é um fracasso. Este é o modelo clássico do ciclo de vida do produto, com o qual você pode se familiarizar em uma escola de negócios.

Três anos após o seu lançamento, o produto está no auge da curva S ou é um fracasso. Este é o modelo clássico do ciclo de vida do produto, com o qual você pode se familiarizar em uma escola de negócios.

O autor do artigo organizou um estudo para verificar se o produto Apple e seus concorrentes passaram na curva S no mercado dos EUA.

Esse ciclo é mostrado no gráfico acima, na forma em que foi publicado pela primeira vez em um artigo por

Theodore Levitt , economista, especialista em marketing e professor da Harvard Business School.

E agora, três anos e quatro meses após o lançamento da primeira carteira móvel disponível publicamente no mercado - Apple Pay -, os autores do estudo decidiram que era hora de verificar o quão bem o produto Apple e os concorrentes que o seguiram passaram na curva S.

A autora do artigo usou sua

pesquisa sobre a proliferação de dispositivos móveis.

Este estudo do consumidor sobre a atividade de uso de carteira móvel está sendo realizado pelos autores do estudo trimestralmente com o

InfoScout desde o lançamento do Apple Pay em outubro de 2014. Você deve se lembrar que, no decorrer do trabalho, os autores do estudo entrevistaram consumidores que atenderam aos seguintes critérios:

- seus smartphones suportam uma das quatro carteiras móveis monitoradas,

- eles acabaram de comprar algo em uma loja que aceita uma dessas quatro carteiras móveis,

- eles relatam por que usaram uma carteira móvel específica para comprar ou vice-versa, não o fizeram.

Em outras palavras, os autores do estudo observaram o que as pessoas estavam fazendo e, em seguida, perguntaram por que eles fizeram exatamente isso. Trimestralmente, eles entrevistam cerca de 2 mil usuários de cada carteira. Como resultado, o público pesquisado é de aproximadamente 8 mil consumidores.

Este projeto revelou que a expansão do Apple Pay desde o seu lançamento em outubro de 2014 é mais uma linha reta do que uma curva em S. Quanto ao crescimento do número de transações do Apple Pay, geralmente está associado mais a um aumento no número de comerciantes que instalaram terminais NFC, em vez de ao aumento do interesse dos usuários do iPhone nesse método de pagamento.

Enquanto isso, o Walmart Pay está mostrando resultados mais semelhantes à curva em forma de S, em qualquer caso, se considerarmos do ponto de vista de seu objetivo direto - pagar por compras no Walmart.

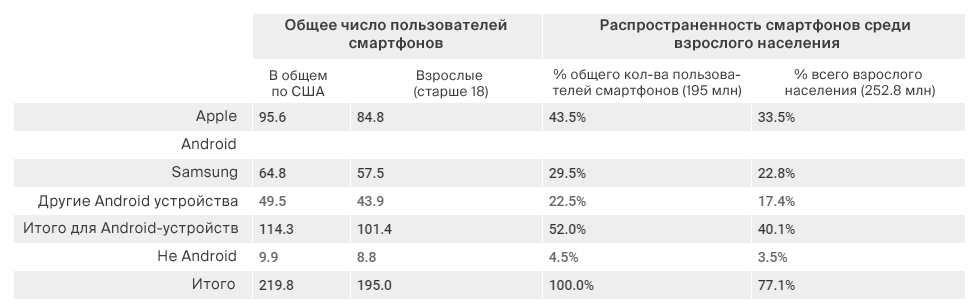

O crescimento da distribuição e uso de carteiras móveis no quarto trimestre de 2017Hoje, a maioria dos americanos possui um smartphone compatível com carteiras móveis. Dos 195 milhões de representantes da população adulta (acima de 18) dos EUA, 77,1% possuem smartphones.

Juntas, Apple e Samsung respondem por 70% do mercado de smartphones, 43,5% e 29,5%, respectivamente. A participação de mercado do Android é de 52%, iOS - 43,5%. Se considerarmos essas ações, levando em consideração toda a população adulta, e não apenas os proprietários adultos de smartphones, a distribuição será a seguinte: 33% para a Apple, 22,8% para a Samsung e 40% para o Android.

Esses números são muito importantes para se ter em mente ao comparar a popularidade das carteiras correspondentes em todos os smartphones e em toda a população adulta dos Estados Unidos.

Também deve ser observado que a capacidade de aceitar pagamentos usando carteiras NFC aumentou significativamente como resultado das ações das redes de cartões para transferir a responsabilidade por fraudes, o que levou os comerciantes a instalar novos terminais que suportam pagamentos sem contato.

Durante uma recente entrevista

coletiva sobre desempenho financeiro da Apple, o CEO Tim Cook disse que mais da metade dos pontos de venda nos EUA aceitam o Apple Pay hoje. Isso inclui dois terços das empresas na lista de centenas dos maiores varejistas. Os autores do estudo não verificaram esses dados, mas assumem que estão corretos.

Na prática, o simples fato de aceitar o Apple Pay em um ponto ou outro significa que todas as outras carteiras móveis sem contato também provavelmente são usadas neste local, uma vez que o principal fator no acesso a esses casos é a disponibilidade de terminais sem contato e o desejo de conectar esses métodos de pagamento. A falta de aceitação de carteiras sem contato não representa mais um obstáculo tão sério à sua distribuição, como antes. Por exemplo, a tecnologia Samsung Pay suporta o trabalho com terminais de estilo antigo que lêem fitas magnéticas em cartões, embora eles não tenham dados sobre a frequência com que são usados.

Os resultados da pesquisa do último trimestre, realizada no final do Natal em conjunto com o InfoScout, podem ser considerados bons. Eles podem ser atribuídos ao boom do Natal, desvios estatísticos ou podem ser chamados de início da decolagem, mas de uma forma ou de outra, as boas notícias são sempre boas.

A porcentagem de usuários que tentaram pagamentos sem contato aumentou um pouco.A ênfase nesta frase deve ser um pouco enfatizada na palavra, porque na maioria dos casos o crescimento foi tão pequeno que, estatisticamente, é indistinguível dos resultados anteriores.

A época da pesquisa no último trimestre foi escolhida de forma a estudar o comportamento do consumidor durante a semana de férias, que durou do Natal ao Ano Novo. Os autores do estudo queriam observar o impacto dos feriados nas primeiras tentativas de usar carteiras por novos usuários. Os smartphones geralmente são colocados sob as árvores de Natal e 2017 provou ser

muito bem-sucedido em termos de presentear smartphones.

Portanto, os autores do estudo não ficaram surpresos quando descobriu que mais pessoas experimentaram carteiras móveis imediatamente após o Natal, especialmente devido ao aumento da publicidade nesse período e a um incentivo maior para experimentar novos telefones nos negócios.

O influxo de novos usuários do

Apple Pay foi de 29,4% (comparado a 24,8% no trimestre anterior), e o

Samsung Pay - 17,2% (13,9% no trimestre anterior).

O Android Pay foi testado pela primeira vez por 13,3% dos usuários de smartphones Android (contra 11% anteriormente). Quanto ao

Walmart Pay , aqui o crescimento foi de 24,8% dos usuários de vários smartphones (contra 23,3% anteriormente).

Deve-se lembrar que o teste dessas carteiras móveis ocorre em lojas que as aceitam, ou seja, fazendo compras reais nelas.

Infelizmente, os dados mostram que a maior parte dos usuários de smartphones não experimentou carteiras móveis. Mais de 70% dos usuários do iPhone nunca usaram o Apple Pay 40 meses após seu lançamento. No entanto, o crescimento, embora pequeno, é melhor que nada.

A porcentagem de usuários que instalaram carteiras móveis e as usaram nas lojas, quando possível, também aumentou um pouco.Para cada carteira, os autores do estudo calcularam o número de casos em que os consumidores com a carteira instalada e a usaram para realizar a última transação na loja que aceita esse método de pagamento.

Em dezembro, 23,1% (contra 22,9% anteriormente) dos proprietários de iPhone usaram o Apple Pay para realizar sua última transação em uma loja onde tiveram essa oportunidade. Explicação: essa estatística significa que dos 29,4% dos usuários que ativaram e experimentaram o Apple Pay no último trimestre, 23,1% o usaram quando fizeram a última compra em um ponto de venda em que o Apple Pay foi aceito para pagamento.

Os mesmos indicadores de outras carteiras: Samsung Pay - 26,8% dos usuários (versus 21,8 anteriores), Android Pay - 17,3% (versus 15,6% anteriores), Walmart Pay - 23,7% (versus 25,6% anteriores).

Com base nesses dados, pode-se presumir que os consumidores que se preocupavam em instalar pelo menos uma das carteiras geralmente não demonstravam mais interesse por elas do que em dezembro.

Para comparar carteiras móveis e determinar o desempenho delas em termos de uma curva em forma de S, é necessário comparar conceitos idênticos.

Isso significa que é necessário analisar informações para todos os usuários em geral, sem ênfase em plataformas de hardware ou sistemas operacionais específicos.

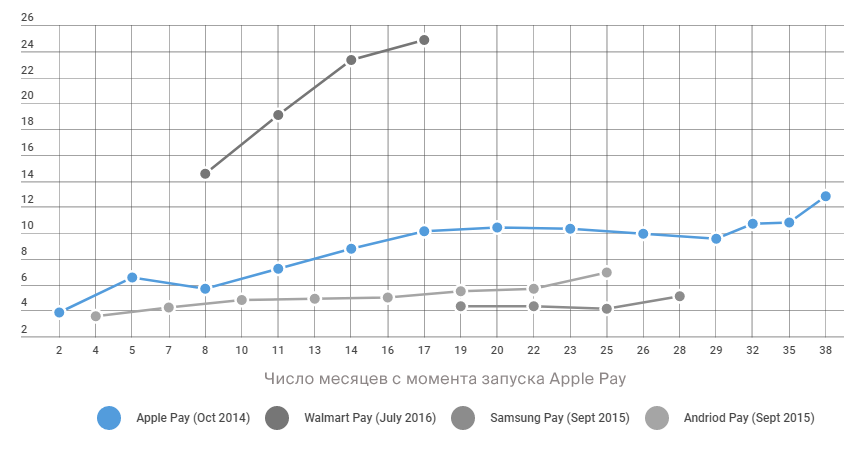

Passar no exame da curva S (ou pelo menos não falhar)O caminho de crescimento do Walmart Pay parece estar próximo ao formato S. De qualquer forma, essa afirmação é verdadeira se considerarmos essa carteira no contexto a que ela se destina, ou seja, pagamento de compras nas lojas do Walmart.

Conforme mostrado no Diagrama 2 abaixo, a porcentagem de todos os usuários de smartphones dos EUA que instalaram o Walmart Pay e o usaram para realizar sua última transação aumentou de 3,3% em março de 2017 para 5,9% em dezembro de 2017.

Quase o dobro do crescimento entre março e setembro indica apenas a curva em forma de S. Se dezembro foi um desvio, talvez seja devido ao fato de os usuários do Walmart terem esgotado seus saldos no final do mês e terem começado a usar dinheiro. Nesse caso, o crescimento continuará, e em breve falaremos sobre uma nova história de sucesso, especialmente no contexto do fato de que o produto não tem nem dois anos.

Gráfico 2. Porcentagem de usuários de smartphones que instalaram o Walmart Pay e o utilizaram para realizar suas últimas informações no momento da pesquisa de compra.

Gráfico 2. Porcentagem de usuários de smartphones que instalaram o Walmart Pay e o utilizaram para realizar suas últimas informações no momento da pesquisa de compra.Hoje, 25% de todos os usuários adultos de smartphones configuraram e usaram o Walmart Pay pelo menos uma vez. Em dezembro, 5,9% dos usuários o usaram para fazer uma compra na loja Walmart.

Um número limitado de pontos em todo o país (o aplicativo só pode ser usado em lojas de rede) é compensado pela disponibilidade do aplicativo para todo um exército de proprietários de smartphones, independentemente da marca ou sistema operacional desses dispositivos.

Obviamente, esse cenário é possível, no qual o desenvolvimento do Walmart Pay desacelerará. No entanto, os resultados já alcançados dessa solução de pagamento se destacam de outros players.

Quanto ao Samsung Pay, seu crescimento, diferentemente do Apple Pay, não se deve ao efeito das vendas de smartphones dos feriados, mas à popularidade mais ampla dos produtos da empresa e ao seu programa de fidelidade Samsung Rewards.

Quanto ao Apple Pay, infelizmente, ele não passou no exame da curva S.

Hoje, depois de quase 40 meses no mercado, a curva de crescimento do Apple Pay não pode ser chamada de curva. Sim, ela teve períodos de crescimento e declínio, mas no geral é uma linha reta.

O número de proprietários de smartphones que usaram o Apple Pay para realizar sua última transação de compra aumentou de 1,9% imediatamente após o lançamento para 2,6% em março de 2015 e 3,0% em dezembro de 2017, com alguns saltos entre esses timestamps.

Esses estudos mostram a ausência de sinais de que os usuários do iPhone começaram a mostrar mais ou menos interesse no Apple Pay.

Obviamente, também é possível que o pequeno salto de dezembro tenha realmente marcado o início do tão esperado crescimento. Mas, na verdade, é provavelmente devido ao recente lançamento de novos iPhones e ativações de novos dispositivos no Natal. Ou seja, foram os recém-chegados que experimentaram o Apple Pay pela primeira vez, e não os "idosos" que começaram a mostrar um interesse crescente no sistema de pagamentos.

Mas nem todas essas são más notícias para a empresa. O volume de transações do Apple Pay está crescendo, mas esse crescimento ocorre como resultado da introdução de novos terminais NFC pelos comerciantes, e não como resultado do aumento do interesse do usuário pelo produto. E esse efeito chegará a nada com o tempo.

Para que o Apple Pay possa chegar à sua curva em forma de S, os usuários do iPhone precisam aprender a amar esse método de pagamento.

Você dirá que essa é uma tarefa viável, porque o Apple Pay está disponível não apenas nas lojas Walmart, como é o caso do Walmart Pay, mas em um número muito maior de pontos em todo o país. O Walmart responde por apenas 7,3% de todas as vendas nos EUA, e o potencial positivo da Apple Pay é muito maior.

No entanto, é fácil entender por que o Walmart está à frente da concorrência em termos de uso ativo do aplicativo.

Eles provavelmente visitam o Walmart toda semana (ou mais frequentemente) para comprar mantimentos e outros artigos domésticos e familiares. É sabido que essa frequência leva à formação de um hábito.

Além disso, a carteira do Walmart oferece mais do que apenas lançar um pagamento. Aplica automaticamente descontos e pontos acumulados durante o processo de compra e simplifica outros aspectos das compras on-line, permitindo que você gerencie suas compras on-line e off-line.

O que vem a seguir?Algumas semanas atrás, Tim Cook

disse aos acionistas da empresa que não estava impressionado com o progresso do Apple Pay e, se você tivesse dado esses números a ele três anos atrás, ele provavelmente não teria acreditado neles. Este foi o primeiro reconhecimento da Apple, e em particular da boca de Cook, indicando que nem tudo está indo bem no país da Apple Pay.

E o fato é que os caras de Cupertino olham para os mesmos dados que os autores do estudo e os comparam com as curvas em forma de S de produtos lançadas no passado e no presente.

Lembremos o crescimento do iPhone, iPad e iPod nos primeiros três anos de existência.

Depois deles, o serviço Apple Music apareceu e foi lançado. Apesar do difícil início de 2015, a Apple Music está em ascensão e o lançamento do alto-falante inteligente HomePod certamente contribui para o crescimento adicional de seu desempenho.

Há também

informações de que uma nova geração de AirPods está planejada para lançamento em um futuro próximo. Também é esperado que eles gerem um aumento nas assinaturas do Apple Music.

Quanto ao Apple Pay, ele não pode se orgulhar dos mesmos resultados.

Porcentagem de entrevistados que experimentaram uma carteira específica:

Porcentagem de entrevistados que usaram a carteira mais ou menos regularmente:

Antes, o autor já havia

escrito sobre a necessidade da Apple se livrar do vício em iPhone e que a empresa nem sempre pode confiar apenas no sucesso deste produto. Nesse artigo, também expressei a tese de que as carteiras móveis devem seguir o usuário aonde quer que ele vá, o que significa que elas podem ser usadas em uma ampla variedade de dispositivos, sistemas operacionais e canais.

Os proprietários de iPhone usam o Walmart Pay. Além disso, também

Amazon Pay .

Tudo vai para o fato de que o número de carteiras alternativas disponíveis no iPhone só aumentará com o tempo.

O autor sugere que a recente renomeação do Android Pay para o Google Pay esteja relacionada ao desejo de eliminar quaisquer preconceitos dos consumidores sobre onde eles podem ou não usar essa carteira para pagar compras. Isso inclui o Chrome, que está disponível como aplicativo móvel no iPhone, além do Google Shopping enquanto pesquisa no Safari. O autor acredita que, no futuro, veremos como outras soluções de pagamento também começarão a migrar para soluções similares de plataforma cruzada.

Infelizmente, o Apple Pay não funciona na direção oposta.

Você não pode usar o Apple Pay no Walmart, em combinação com o Amazon Pay, com o Google, Alexa ou assistentes de voz semelhantes. O mesmo vale para smartphones Samsung. E é improvável que você tenha essa oportunidade.

Assim, verifica-se que o Apple Pay terá que criar sua curva em forma de S principalmente apenas por conta própria e em total dependência de um dispositivo móvel, o que não impede que os consumidores usem soluções alternativas dos concorrentes.