Em 7 de junho, surgiram

notícias na mídia de que o governo determinaria os parâmetros da reforma previdenciária na próxima semana. A base é a opção de aumentar a idade da aposentadoria para 65 para homens e para 63 para mulheres.

Gostaria de lembrá-lo que agora a idade da aposentadoria para mulheres é de 55 anos, para homens - 60. Portanto, a principal opção é aposentadoria para homens 5 anos depois e mulheres para 8 anos. pensões. Os empregadores devem deduzir os prêmios de seguro dos pagamentos aos funcionários, incluindo o seguro de pensão. De acordo com os artigos 425-426 do Código Tributário da Federação Russa, até 2020, a taxa geral de prêmios de seguro é de 30%, dos quais 22% para seguro de pensão.

De acordo com o serviço de salário “My Circle”, o salário médio de um especialista em TI é de 90.000 rublos. Vamos tentar descobrir como as possíveis mudanças no sistema de pensões afetarão nossa pensão.

Em 11 de setembro, o Ministério da Saúde da Rússia

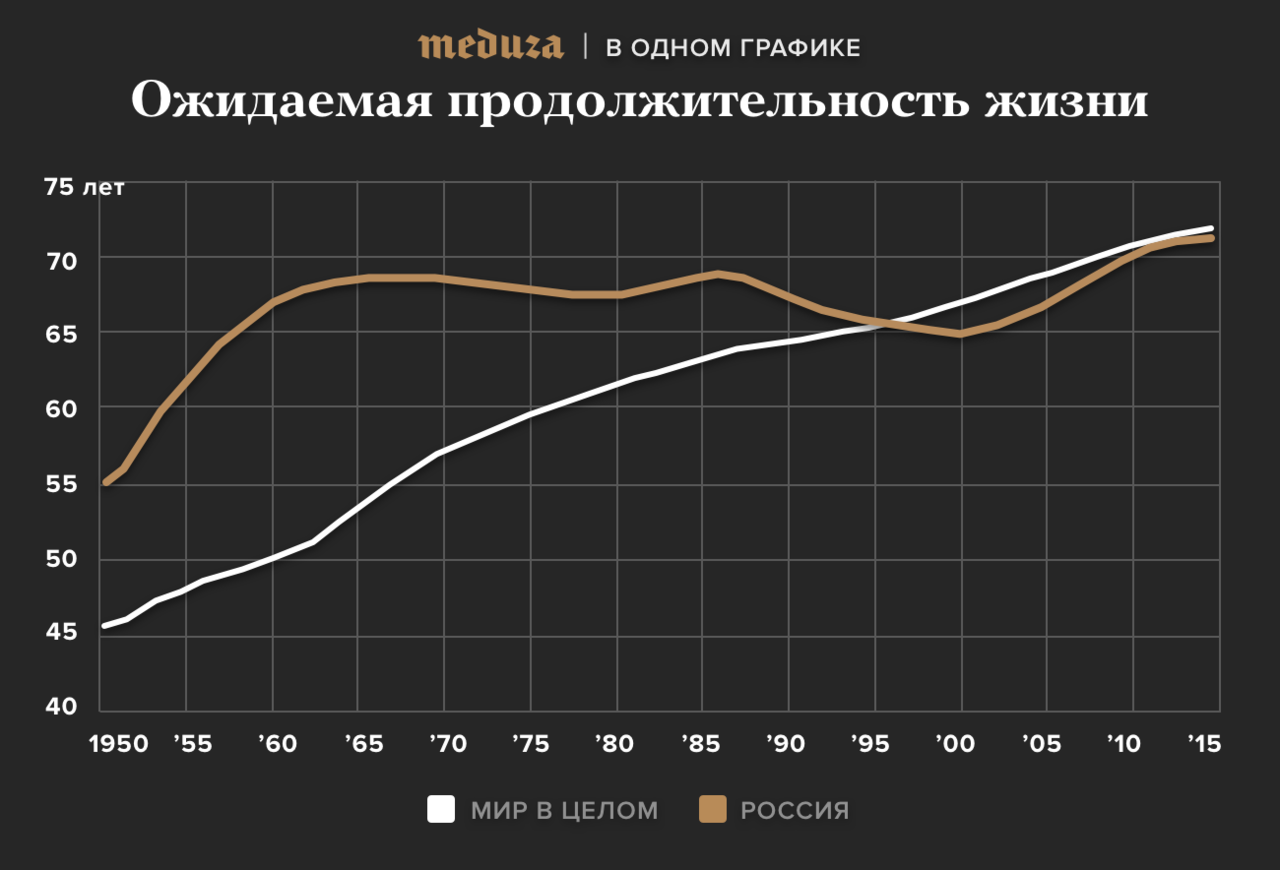

anunciou que a expectativa de vida dos russos quebrou um recorde histórico e atingiu o nível de 72,5 anos. Pelos padrões modernos, esperados ao nascer 72,5 anos - é mais provável que isso corresponda à média global. Após esclarecimentos, o indicador foi de 72,1 anos (66,80 para homens e 77,16 para mulheres).

Como regra, por “expectativa de vida” (expectativa de vida) entende-se a expectativa de vida no nascimento, ou seja, com 0 anos de idade. Este é o número de anos que uma pessoa viverá em média a partir desta geração nascida, desde que, ao longo da vida dessa geração, a mortalidade em cada faixa etária permaneça inalterada no nível do período estimado. Em resumo, as taxas de mortalidade por um ano (com base no registro civil por um ano, por exemplo, 2017) são calculadas para todas as idades da geração condicional, e esses dados se estendem para o futuro distante.

O que o Ministério da Saúde informou é a expectativa de vida das pessoas nascidas em 2017. A expectativa média de vida (esperada) não é a idade média do falecido durante o ano civil. As estatísticas dos cartórios realmente sustentam o indicador de expectativa de vida, mas são usadas para calcular a probabilidade de morte durante o ano em cada idade. O próprio indicador de expectativa de vida é obtido através da construção de tabelas completas de mortalidade. Este indicador pode coincidir com a idade média do falecido apenas por acaso.

Nós da

Cloud4Y imaginamos quantos anos um homem receberia benefícios após a aposentadoria aos 60 e 65 anos e como uma saída posterior afetaria a utilidade desse sistema para uma pessoa em particular.

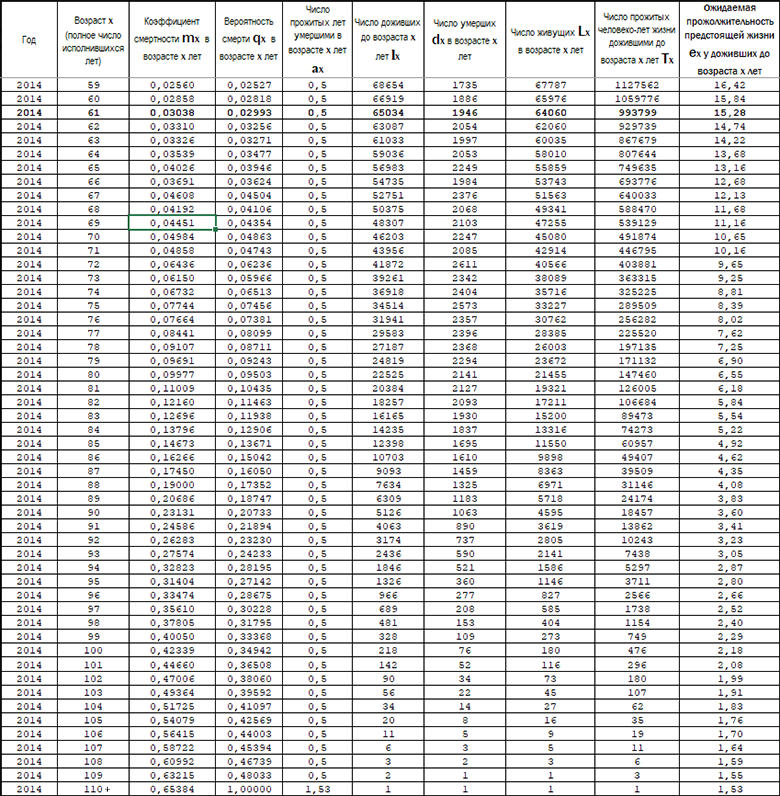

A expectativa de vida no nascimento não pode ajudar nesse cálculo. Precisávamos descobrir quantos anos um homem comum viveu e que completou 60 anos. A "

tabela de mortalidade para a população da Rússia para o ano civil de 2014 " nos ajudou nisso. Fonte:

www.mortality.org - eles se referem aos dados de Rosstat que não foram publicados, mas estão disponíveis para serem solicitados pelos pesquisadores.

Para começar, em 2014, apenas 67% dos homens tinham 60 anos ou mais e 57% 65. Esta é uma resposta parcial à pergunta sobre a possibilidade de sobreviver até a aposentadoria. Sim, é bem possível. Além disso, observamos que com esse aumento na idade, 10% menos homens sobrevivem antes do evento segurado do seguro de pensão. Além disso, todos os cálculos são feitos para os sobreviventes.

Quantos anos, em média, as pessoas que vivem até 60 e 65 anos recebem uma pensão?

Prestando atenção à coluna “Expectativa de vida para quem vive até os x anos”, vemos que aos 60 anos de idade, o “homem médio” terá que viver 15,84 anos e receber 190 aposentadorias e, quando sair dos 65 anos - 13,16 anos e 158 pensões.

Sim, alguém poderia pensar que 5 anos de aumento na idade da aposentadoria reduziriam a duração do período de “aposentadoria” em 5 anos, mas não é assim. A probabilidade de morte não aumenta linearmente, o que significa que, em 5 anos, de 60 a 65 anos, morre um número significativamente menor de homens, do que no período de 65 a 70 anos e assim por diante.

Um aumento na idade da aposentadoria em 5 anos é uma redução no período de recebimento de uma pensão em uma média de 2,68 anos, ou quase 17%.Para as mulheres, quando se aposentam aos 55 anos, a expectativa de vida média em 2014 era de +25,53 anos e com uma idade de aposentadoria de 63 anos - 19 anos.

Assim, um aumento na idade de aposentadoria de 8 anos para as mulheres é uma redução no período de recebimento de uma pensão em uma média de 6,48 anos ou mais de 25%!Então, voltando ao especialista em TI médio que recebe 90 mil rublos e cujo empregador transfere 22% para a FIU. Em 2018, os limites para o cálculo das contribuições para a UIF foram alterados - 1.021.000 rublos. (em caso de excesso, as contribuições são pagas a uma taxa reduzida - 10%). Também há taxas reduzidas para certos tipos de organizações.

As contribuições anuais para a FIU para esse funcionário serão de 230,5 mil rublos. Como a receita anual total está próxima do limite de competência a uma taxa de 22% e não sabemos as datas em que o estado aumentará o limite, assumiremos que o crescimento dos salários corresponderá exatamente à taxa de inflação.

Para cálculo, isso significa que, pelo resto de sua vida profissional, o funcionário receberá 90 mil rublos com inflação zero.Também assumimos que no momento o empregado tenha 30 anos e antes de se aposentar, ele terá mais 35 anos de experiência profissional.

Considere a opção quando um funcionário começar a economizar sozinho para a velhice em um valor igual às contribuições para a pensão. Um funcionário coloca fundos em um depósito bancário com uma capitalização mensal de juros. Devido à inflação zero na economia, a taxa de depósito no banco é de apenas 1% ao ano.

- Nesse depósito, ao longo de 35 anos, o funcionário acumulará 9,6 milhões de rublos. Em média, ele teria que receber 158 pensões, cada uma das quais seria igual a 61.000 rublos nos preços atuais.

- Para uma mulher comum que se aposentou aos 63 anos com uma vida esperada de mais 19 anos, uma pensão independente seria de 42.000 rublos por mês.

O exemplo com um salário de 90 mil rublos por mês a preços de 2017 é indicativo do motivo pelo qual a receita anual total está próxima do limite de competência a uma taxa de 22%. Se o seu salário for inferior a 90.000 N vezes, a pensão alternativa acumulada esperada também diferirá N vezes.

Fazendo deduções para uma pensão “privada”, como no nosso exemplo, um funcionário pode alcançar uma taxa de reposição salarial de 67,8% para o homem médio e 46,7% para a mulher. Em 2016, esse índice foi de 33,7%, com um salário médio na Rússia, de acordo com o Serviço Federal de Estatística do Estado, com 36.746 rublos e uma pensão média de 12.391 rublos.

Portanto, estamos falando de uma dupla diferença na taxa de substituição de homens entre as aposentadorias “privadas” e estatais.Sob o sistema de aposentadoria “antigo”, agora existente aos 60 anos, um trabalhador do sexo masculino receberá uma pensão média de 15,84 anos, o que significa 190 vezes. Note-se também que o empregador fará contribuições à UIF por 5 anos a menos, o que significa que a quantidade de fundos e juros acumulados será reduzida.

No nosso exemplo, isso equivalerá a 8,47 milhões de rublos em vez de 9,6 milhões e 44.600 rublos em vez de 61.600 rublos. A taxa de reposição seria de 49,6%.O cálculo para as mulheres é de 25,53 anos na aposentadoria ou 306 pagamentos de 27.700 rublos com uma taxa de substituição de 31%.

Isso significa que, embora antes de um possível aumento na idade da aposentadoria, as mulheres com um salário menor que a média nacional na Rússia tivessem uma pensão estatal que proporcionava 33,7% de reposição salarial, depois de aumentar a idade da aposentadoria em 8 anos, essa oportunidade "obteria mais pensão privada" muito reduzido.

Por que você não pode mudar para um modelo de acumulação privado?

O modelo existente do sistema de pensões é baseado no mecanismo de transferência intergeracional. Nesse sistema, as contribuições para as pensões das pessoas que trabalham agora passam para o pagamento de pensões às gerações anteriores. As deduções também vão para a parte personificada financiada da pensão, mas nos últimos anos ela foi congelada e

pode ser cancelada substituindo-a por uma pensão voluntária.

O tamanho da transferência intergeracional não permite o cancelamento do mecanismo existente, o que não permite acumular uma pensão pessoal e%. Para cobrir os passivos de aposentadoria dos atuais aposentados, seria necessária uma quantidade enorme de recursos financeiros.

A geração mais jovem, ou melhor, sua "irracionalidade comportamental", pode afetar negativamente o modelo existente do sistema de pensões. Esta conclusão foi alcançada pelos especialistas do Banco Central na preparação do relatório

“As principais direções do mercado financeiro para o período de 2019 a 2021” .

“Apesar da atividade comparativa dos jovens russos na formação de poupança, a maioria deles está inclinada a investir dinheiro livre na obtenção de impressões de qualidade, que nem sempre são orientadas para o futuro em sua motivação.

Além disso, o desejo de controlar o destino reduz a tolerância à participação em esquemas "conjuntos". No médio prazo, isso pode comprometer a estabilidade do modelo existente do sistema de pensões com base no mecanismo de transferência intergeracional ”, afirma o relatório.

As pessoas da próxima geração Z (nascidas não antes de meados dos anos 90) têm um horizonte de planejamento curto e a maioria não estabelece metas ambiciosas para não se decepcionar.

A filosofia da sociedade de consumo - “viva sua vida aqui e agora” - leva a um aumento no nível da dívida, melhorando as perspectivas de curto prazo para a produção de bens e serviços, mas cria riscos potenciais para as perspectivas de longo prazo.

Isso realmente representa uma ameaça para o sistema de pensões existente na Rússia, baseado na continuidade de gerações, não apenas pessoais, dentro da mesma família, mas em geral, através de um sistema de redistribuição de recursos por meio do Fundo Nacional de Pensões.

Conclusão

Aconselha-se aos leitores que desejam atingir a velhice com confiança que examinem o centro da Geek

Health para atingir a idade de receber uma pensão do estado, além de economizar dinheiro para uma pensão "privada", que, como os cálculos demonstraram, é mais eficaz.