Dez anos se passaram desde que a Apple lançou a App Store. Para as empresas, ele abriu um canal de interação completamente novo e mudou muitos padrões de comportamento do consumidor.

Durante esse período, testemunhamos vários ciclos de

fragmentação explosiva no mercado de carteiras móveis e subsequente

consolidação . Aplicativos separados foram criados para cada tarefa provável, que um ano depois perdeu sua relevância no contexto dos análogos, oferecendo recursos mais avançados (exemplo: Facebook e muitos aplicativos similares especializados).

A mistura de avalanche de reduzir o custo de manutenção de sistemas de informação e alterar as preferências dos consumidores coloca os bancos em uma posição que, continuando a analogia, eles agora estão no lugar do Facebook. Ao escolher a estratégia certa, os provedores de serviços bancários têm a chance de extrair usuários móveis das garras de aplicativos financeiros não bancários, expandir sua base de clientes e obter mais lucro no processo.

Tendências de confiança do consumidor

Quando, em 2014, a

FIS , fornecedora internacional de soluções financeiras, lançou seu estudo

PACE sobre tendências de preferência do cliente e a capacidade dos provedores bancários de responder às mudanças de maneira oportuna e adequada, os consumidores americanos estavam profundamente preocupados com questões de segurança e geralmente suspeitavam de seus provedores bancários.

Apenas quatro anos depois, em 2018, os resultados do estudo mostraram que os consumidores estão quase completamente satisfeitos com as medidas que os bancos adotaram para aprimorar a segurança e a privacidade. A maioria dos entrevistados (94%) relatou que seus bancos "garantem a segurança e a integridade das transações" e "protegem as informações pessoais contra acesso não autorizado". E por que os bancos não deveriam se preocupar com isso, dados os recentes escândalos de vazamento de dados em aplicativos populares como Uber e Facebook?

Para a pergunta em quem os consumidores confiam mais - seus bancos ou empresas de tecnologia - 48% dos entrevistados escolheram o primeiro e apenas 3% sentem mais confiança no segundo. Vinte e cinco por cento dos entrevistados confiam em ambos os lados igualmente, e outros 24% não foram capazes de dar uma resposta clara.

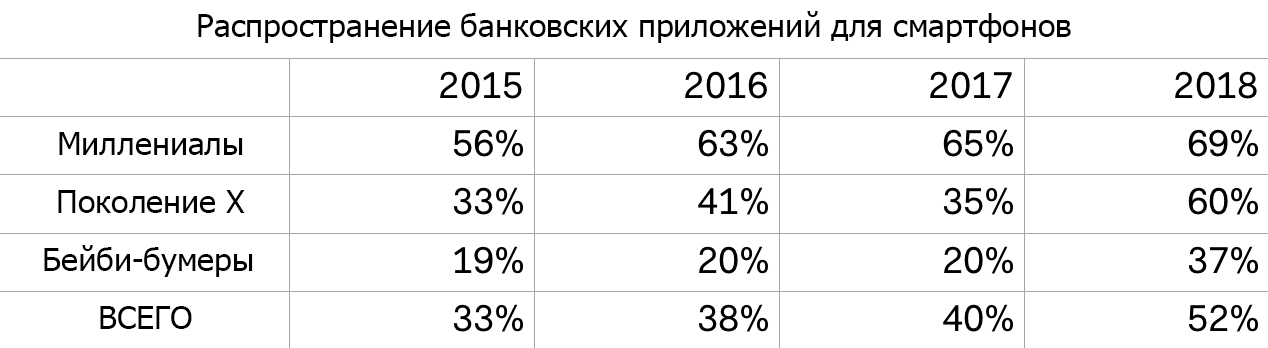

O ponto de inflexão do mobile banking

Até 2018, os millennials eram os usuários mais ativos de aplicativos bancários e financeiros móveis. No entanto, de acordo com a análise anual dos dados do relatório FIS, em 2018 pode haver um ponto de virada: a disseminação de aplicativos bancários para smartphones em 2018 aumentou para 52%, principalmente devido a representantes da geração X e baby boomers.

Os indicadores gerais de uso também estão crescendo rapidamente: o número médio de transações bancárias mensais feitas com smartphones em todas as faixas etárias mais que dobrou - de 2,3 no ano passado para 5 no atual. E, novamente, a principal força motriz por trás dessa tendência foram os representantes da geração X e os baby boomers.

Por que isso está acontecendo? Achamos que a solução é mais simples do que parece: os saltos mais tangíveis na distribuição de aplicativos estão associados a clientes de bancos locais e cooperativas de crédito. As pequenas instituições finalmente começaram a lançar e promover seus próprios aplicativos móveis.

O estudo revelou a necessidade de certas mudanças estratégicas no pensamento dos provedores de serviços bancários, especialmente os pequenos. A “face” do banco hoje é a interface móvel, e não o departamento físico ou os funcionários.

Essa tendência é ainda mais perceptível em meio às crescentes preferências dos consumidores por trabalhar com sistemas de autoatendimento e obter um maior grau de controle sobre suas contas bancárias. Se nos últimos anos isso não foi tão significativo para os entrevistados no estudo PACE, em 2018 o aumento no controle ficou em terceiro lugar, não muito atrás da questão da confiança no banco.

Dê a eles isso e eles vão gostar

No entanto, simplesmente iniciar e promover um aplicativo móvel não é suficiente. Obviamente, é bom usar seu smartphone para verificar o saldo, transferir fundos entre contas e encontrar os caixas eletrônicos mais próximos no cartão. Mas os consumidores desejam realizar outras operações mais complexas, como coletar cheques ou enviar dinheiro a um amigo.

A falta dessa funcionalidade em uma única solução levou à fragmentação atual do mercado, e isso força os consumidores a usar uma mistura de aplicativos diferentes. Segundo o PACE, 57% dos consumidores procuram regularmente serviços financeiros alternativos além do escopo das ofertas de seus bancos. Acima de tudo, estão interessados em opções alternativas para transferência direta de fundos para outros clientes (46%), transferências internacionais e cheques de saque. Todas essas funções podem ser implementadas na aplicação do provedor de serviços bancários. Com uma sólida política de gerenciamento de caixa, os bancos poderão oferecer aos clientes condições de transferência ainda mais convenientes.

Por exemplo, aceite pagamentos P2P. Você provavelmente já ouviu falar da

Zelle - uma rede de transferência direta para proprietários de contas bancárias. O aplicativo rapidamente ganhou popularidade, atingindo um volume total de pagamentos de US $ 25 bilhões e 85 milhões de transações no primeiro trimestre de 2018. Zelle deixou para trás a Venmo, que era popular entre os millennials (US $ 12 bilhões) e quase igualava o PayPal (US $ 30 bilhões, levando em conta as transações nos terminais POS). Isso permite concluir que os bancos conseguiram recuperar 85 milhões de interações, no âmbito de cada um dos quais os usuários abriram um aplicativo bancário, viram seu logotipo e receberam uma impressão positiva do serviço. E isso é muito importante.

Paridade de recursos

Carteira móvel, pagamentos P2P, cobrança de cheques, gerenciamento de cartões e até investimento - todos esses elementos podem ser adicionados de maneira fácil e rápida aos aplicativos móveis bancários. Além disso, é uma oportunidade para os provedores de serviços bancários atrairem a atenção dos clientes e criarem bons relacionamentos de longo prazo com eles.

Anteriormente, essa idéia era cética, acreditando que o suporte para essa funcionalidade está disponível apenas para grandes bancos com seus enormes orçamentos e equipes de desenvolvimento. No entanto, a maioria dos aplicativos de bancos e cooperativas de crédito locais são produtos de fornecedores ou são escritos em estreita colaboração com empresas de tecnologia. O desenvolvimento dessas soluções personalizadas de uma empresa terceirizada se tornou a norma devido à redução contínua de custos e requisitos para a implementação de tais projetos.

É mais fácil do que nunca para os pequenos provedores de serviços bancários oferecer oportunidades digitais anteriormente disponíveis apenas para grandes bancos. Se levarmos em conta a demanda de aplicativos móveis e serviços financeiros integrados de fornecedores confiáveis, as organizações bancárias terão uma excelente oportunidade de conquistar a palma da mão no segmento de banco móvel entre várias categorias de clientes, jovens e gerações mais velhas.