Existem exemplos de livros didáticos em marketing: a probabilidade de uma pessoa retornar à loja após a segunda compra é muito maior do que após a primeira. Portanto, no MoneyMan (um serviço de empréstimo on-line incluído no ID Finance), um desconto de 30% é aplicado ao segundo empréstimo, 10% ao terceiro e apenas 5% ao quarto. Normalmente, nesse ponto, a lealdade do cliente atinge o máximo e ele começa a usar o serviço por hábito. O maior desconto (50%) concedido a clientes que não usam o serviço há 90 dias. Este é o ponto de não retorno para nossos negócios: sem incentivos adicionais, apenas 1% de todos os usuários retornam ao serviço após esse período.

Os descontos, em geral, não funcionam muito bem: muitos clientes já teriam comprado um produto ou serviço, outros seriam atraídos por um desconto menor, outros precisariam de mais motivação. Alguém precisa de um desconto no final da semana, alguém antes do salário e alguém antes do lançamento do novo modelo do iPhone. Mas a emissão de descontos, em regra, não é regulamentada de maneira alguma e o dinheiro das empresas é desperdiçado. Ao mesmo tempo, eles podem consumir de 30 a 40% da margem comercial.

Anteriormente, ao atribuir um desconto, segmentávamos os clientes por análise de RFM (tempo, frequência das operações e custos de caixa dos clientes) de acordo com o princípio sociodemográfico (sexo, idade). Esses modelos estão desatualizados e mostram resultados irrelevantes. Cerca de 40% dos mutuários tomam um novo empréstimo na primeira semana após o pagamento. Demos a esses clientes um desconto menor que o restante. Eles poderiam ficar sem ela? Provável. Mas não podíamos dizer com certeza antes. Por isso, criamos um novo sistema de descontos

O que fizemos

Avaliamos toda a base de mutuários por um determinado período: como eles usavam descontos e como seu tamanho influenciava a disciplina de pagamento. Em seguida, dividimos todos os novos clientes em seis grupos focais e testamos vários testes. Cada grupo recebeu descontos diferentes de 0 a 75% e analisou a conversão. O teste levou dois meses. Convertemos a análise de conversão obtida por 50 parâmetros em um modelo matemático. O programa, com base em uma série de dados, atribuiu uma pontuação especial ao mutuário, que avaliou sua propensão a retornar ao serviço. Em outras palavras, o próprio sistema atribuiu o desconto ideal com base nos dados do histórico de crédito, nas informações das redes sociais e no comportamento do mutuário. Conectamos o sistema a ferramentas de marketing, configuramos mala direta, listas de distribuição, notificações push e transmitimos os dados ao serviço de suporte.

Como funciona agora

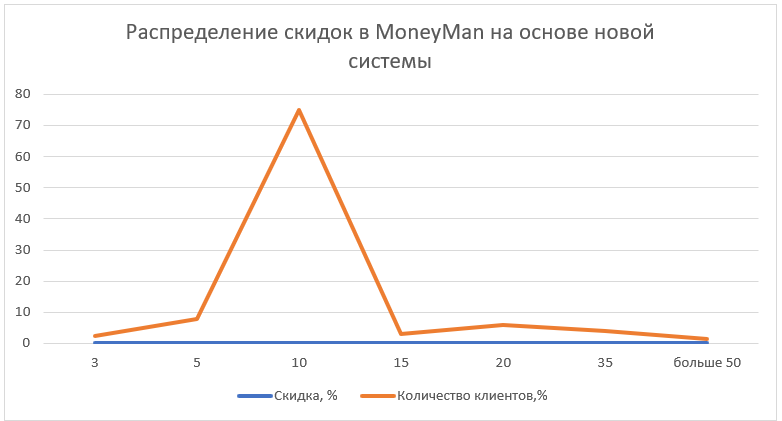

O piloto foi introduzido no serviço MoneyMan na Rússia e no Cazaquistão em novembro de 2017. Desde 2018, o modelo foi introduzido em outros projetos da empresa (Solva, AmmoPay e Plazo) e em outros países (Geórgia, Polônia, Espanha, Brasil, México). Na maioria das vezes, o novo sistema atribuiu um desconto de 10%. Representou cerca de 75% de todos os novos problemas. Descontos de mais de 50% representaram menos de 1,5% de todos os problemas. O desconto médio, que, por exemplo, foi oferecido pelo MoneyMan antes do estudo, foi de 24%.

Como resultado da introdução do novo sistema, a participação dos fundos devolvidos no montante do empréstimo aumentou 3,2 pontos percentuais. até 24,7% ao mês. O número de clientes repetidos cresceu 27%, enquanto a qualidade do fluxo de clientes não se deteriorou. O efeito econômico é estimado em 110 milhões de rublos. até o final de 2018 Para o grupo ID Finance - cerca de US $ 4 milhões até o final de 2018

Conselhos para quem deseja implementar esse sistema- Esse sistema pode ser criado com base em soluções de código aberto.

- Preste atenção à atualização dos dados. O comportamento dos mutuários está mudando rapidamente, as informações estão se tornando irrelevantes. O sistema desenvolvido prioriza os dados mais recentes.

- As informações sobre o comportamento do cliente no serviço (disciplina financeira, valor do empréstimo etc.) são mais importantes que os dados externos, incluindo um histórico de uma agência de crédito.

- Acompanhe as fontes de entrega de informações: é importante que haja várias. Os mais eficazes ainda são SMS e notificações push

- É melhor enviar email com novas ofertas das 10:00 às 15:00, os clientes respondem melhor ao SMS das 15:00 às 18:00

- Com as notificações de desconto, é melhor não se separar. Uma pessoa não deve receber mais de duas mensagens por semana

- Se o desconto for grande - ele deve ser indicado na linha de assunto da carta, se pequeno - ele deve estar no texto e a linha de assunto deve ser clicável