Quero compartilhar como resolvemos o problema com a avaliação da eficácia do marketing e, como resultado, desenvolvemos nosso próprio modelo de atribuição.

Atribuição é como as conversões e o valor dessas conversões são distribuídos entre diferentes origens de tráfego. Por exemplo, o Google Analytics usa o último modelo de atribuição de cliques indiretos por padrão. Ou seja, 100% do valor será atribuído ao último canal da cadeia de interações que existia antes da transição direta. A desvantagem desse modelo é que não sabemos o quão importante é o papel de outros canais - se os recusarmos, com que probabilidade a compra ainda acontecerá?

Nossa empresa é um representante típico de SaaS para B2B. Ou seja, julgamento, assinatura mensal, várias tarifas. Nessas empresas, o funil que o usuário segue não é linear, com muitas etapas que não podem ser rastreadas no site. Por exemplo, segurando demonstrações, cartas pessoais, chamadas, reuniões, conferências. Parte das tarefas desta lista é encerrada pelo departamento de vendas, parte pelo marketing ou suporte ao cliente, e é importante avaliar a contribuição de cada uma delas. Identificamos cinco áreas principais de responsabilidade:

- Marketing

- Eventos

- Vendas

- Suporte ao Cliente (Sucesso e Suporte ao Cliente)

- Desenvolvimento de produtos

Era necessário entender quanto lucro cada departamento gera, o que é preciso para alocar mais tempo e dinheiro e o que recusar. Para fazer isso, avalie a eficácia dos esforços. Por esforços, entendemos absolutamente todas as ações destinadas a gerar renda: colocar publicidade contextual, realizar webinars, reuniões com clientes, etc.

O que atribuir?

Os projetos B2C têm uma resposta óbvia a essa pergunta. Se o negócio é transacional, a receita de cada transação é atribuída. Se não transacional, o número de conversões.

Ao decidir o que atribuir, analisamos várias opções:

Primeiro pagamento

Essa opção foi abandonada porque não é adequada para um serviço de assinatura, o que é importante considerar não apenas o primeiro pagamento, mas também todos os pagamentos subsequentes. Além disso, os esforços destinados a atrair clientes (primeiros pagamentos) e retenção de clientes (pagamentos repetidos) são áreas de responsabilidade de diferentes equipes, que queremos avaliar separadamente.

LTV ou LTV previsto

Essas opções são melhores, mas o LTV se torna confiável somente após o cliente ter parado de usar o serviço. E o LTV previsto é um indicador instável e não totalmente preciso; depende fortemente do tamanho da empresa e de qual plano tarifário o cliente escolherá. Portanto, decidimos pela terceira opção.

LTV previsto menos pagamentos de todos os tempos recebidos

Tomamos o LTV projetado e subtraímos os valores dos pagamentos já recebidos. Por exemplo, se o LTV projetado do cliente é de US $ 1.000, ele nos paga US $ 100 por mês e já pagou três vezes, então o valor do primeiro pagamento será de US $ 700. US $ 1000 - (3x US $ 100). Após 6 meses, para o mesmo cliente, US $ 400 serão atribuídos ao primeiro pagamento, ou seja, R $ 1.000 - (6x R $ 100).

O que e como atribuir?

Uma verificação importante para qualquer modelo de atribuição: a

receita total atribuída deve ser igual à receita que a empresa realmente recebeu .

Por exemplo, conversões associadas ou o uso simultâneo de modelos de atribuição para o primeiro e o último clique sofrem dessa desvantagem: a mesma renda é atribuída várias vezes. Portanto, antes da avaliação, era importante combinarmos absolutamente todos os esforços do negócio e atribuir uma receita real a eles.

Seria errado criar modelos separados que distribuem a receita entre vendas, depois entre marketing e assim por diante. Porque o chefe do departamento de vendas pode distribuir renda de transações atraídas entre seus funcionários e o gerente de marketing - de acordo com os seus. Como resultado, tudo bem feito, só atribuiu novamente mais do que ganho.

Eu tive que classificar os esforços dentro das áreas de responsabilidade e para cada uma das zonas para destacar todos os eventos da vida do cliente. O resultado foi cerca de quarenta eventos em cinco categorias - aqui estão alguns exemplos:

Marketing : SMM, marketing de conteúdo, webinars, publicidade paga, email marketing, relações públicas

Eventos : compra de ingressos, visita ao site da conferência

Vendas : demos, cartas pessoais, chamadas, reuniões, bate-papos

Produto : Trial, Freemium, nossos outros produtos

Suporte ao cliente : cartas pessoais, respostas a solicitações de clientes, bate-papos, reuniões

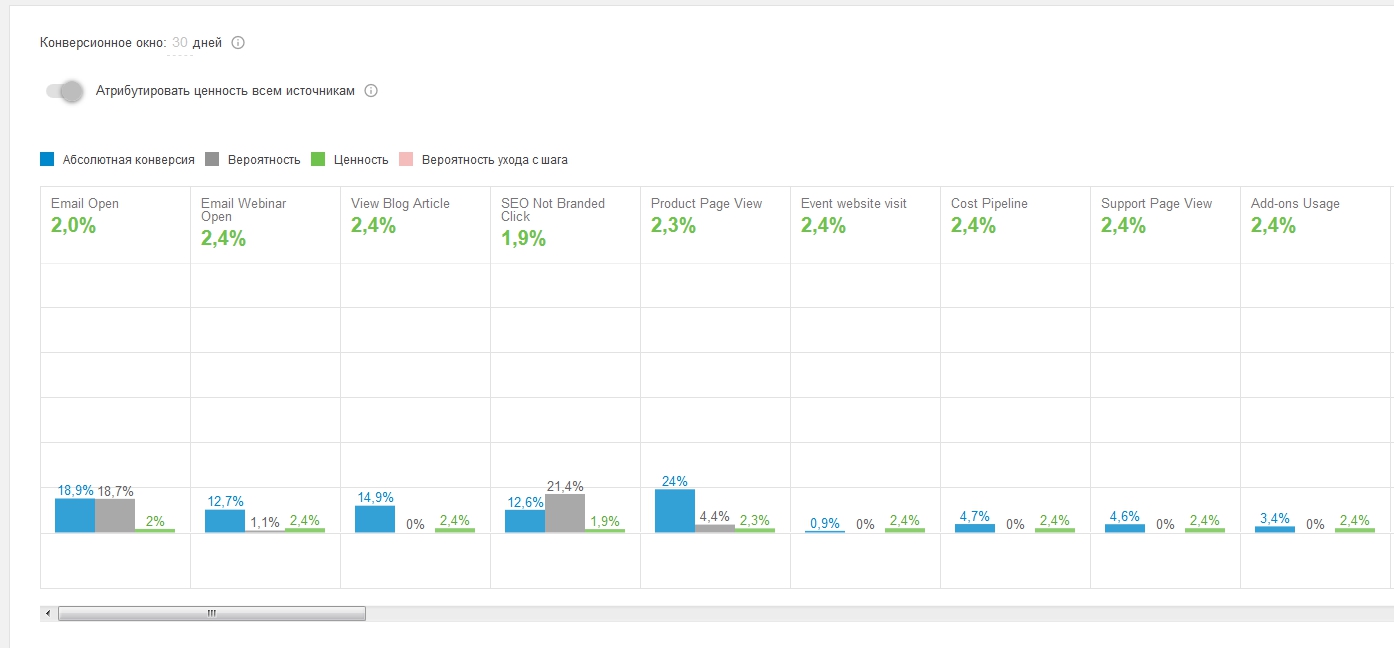

É assim que um fragmento de funil aparece em nosso modelo de atribuição:

Tecnicamente, o estágio mais difícil é a agregação de dados, porque os eventos que destacamos são coletados não apenas no Google Analytics, mas em uma variedade de sistemas: SalesForce, Intercom, Gmail, Calendário, sites de conferência.

Resolvemos essa questão da seguinte maneira:

- Já coletamos dados de todos esses sistemas em um único repositório do Google BigQuery.

- Temos um cookie entre sites, com o qual é possível rastrear a interseção do público-alvo entre sites diferentes - páginas de produtos, páginas de marketing, sites de conferências - mesmo se não houver uma transição direta de um site para outro.

- É possível analisar eventos no nível do projeto (com base na conta versus no usuário). Além do ID do usuário, rastreamos o ID do projeto e coletamos sucessivas cadeias de eventos dentro do projeto. Como nos negócios B2B, muitas vezes acontece que um usuário começa a se mover pelo funil, depois outro se conecta e um terceiro chega e paga.

Quanto à lógica da distribuição de valor, usamos nosso modelo de atribuição baseado em funil. Ela trabalha bem em cadeias de eventos. Em resumo, coletamos todas as opções possíveis para passar o funil. Em seguida, consideramos as probabilidades de todas as transições possíveis entre eventos (etapas do funil) e distribuímos o valor de acordo com o princípio: quanto mais difícil for a etapa, mais valiosos serão os esforços que o usuário passou por ela.

Qual é o resultado

Como resultado, formulamos as respostas para a pergunta "Como os esforços aplicados afetam o resultado atual?" na forma de várias tabelas e um painel.

Para calcular o ROI de todas as direções, exceto o valor, precisávamos de despesas. Nas despesas, registramos salários e despesas adicionais. Por exemplo, no marketing, isso é publicidade paga e, em um produto, possui infraestrutura técnica.

Também percebemos que é necessário levar em consideração as receitas e despesas projetadas. O fato é que, no B2B, o ciclo de vendas é muito longo - em muitos casos, os meses passam do primeiro toque à conversão. Portanto, se você observar o valor dos esforços dos últimos meses, poderá ter a impressão de que tudo está ruim. Essa impressão é falsa, pois uma grande proporção desses esforços contribuiu para conversões que ainda não ocorreram.

Aqui estão os relatórios que obtivemos como resultado. Todos os números nas capturas de tela são por exemplo e não são reais.

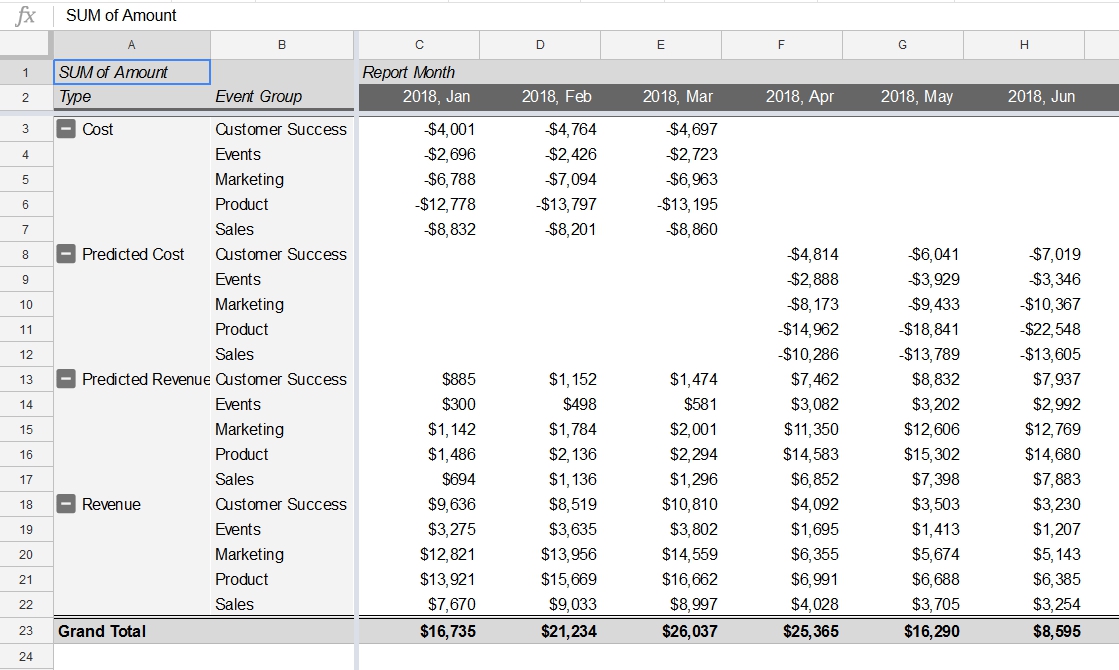

1. Receitas e despesas por áreas de responsabilidade e meses:

Esta tabela de resumo mostra como as despesas, despesas planejadas, receita e receita projetada são distribuídas por área de responsabilidade e mês. É importante levar em consideração a receita projetada, já que o ciclo de vendas é longo - sem isso, a contribuição dos esforços destinados a atrair usuários para o topo do funil sempre seria muito subestimada.

Esta tabela ajuda a comparar a receita projetada e a real recebida. Quanto maior o esforço é direcionado ao longo do funil, mais renda projetada ele traz.

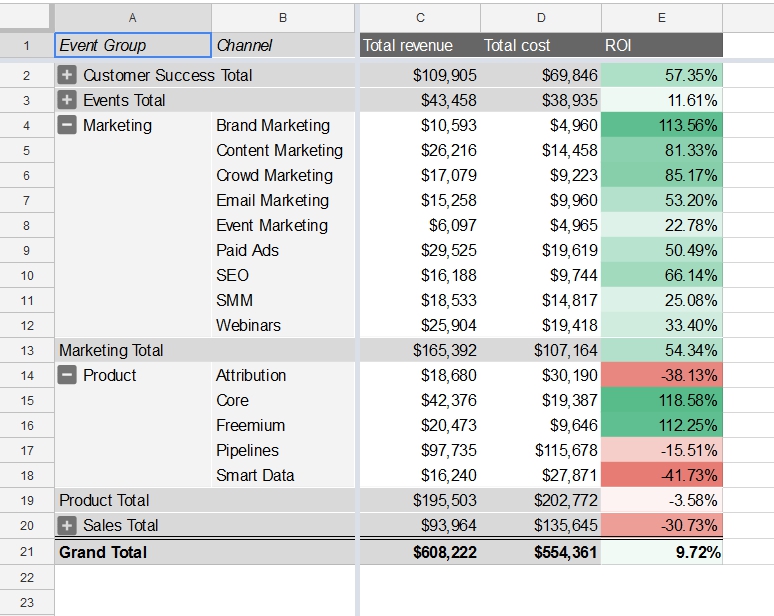

2. ROI por área de responsabilidade:

Em outra tabela dinâmica construída com os mesmos dados, vemos, além do total de receitas e despesas, o ROI de cada departamento. O ROI mostra a lucratividade de cada direção com base em sua guia no funil de vendas. No nosso exemplo, o ROI dos esforços da força de vendas foi negativo. Diante disso, você pode reconsiderar o investimento neste departamento.

Esses relatórios ajudam a ver quanto ganharemos realizando alguns esforços em marketing, vendas, etc. Graças a isso, você pode simular os resultados dependendo do orçamento. Existem algumas limitações, por exemplo, não podemos gastar menos com um produto.

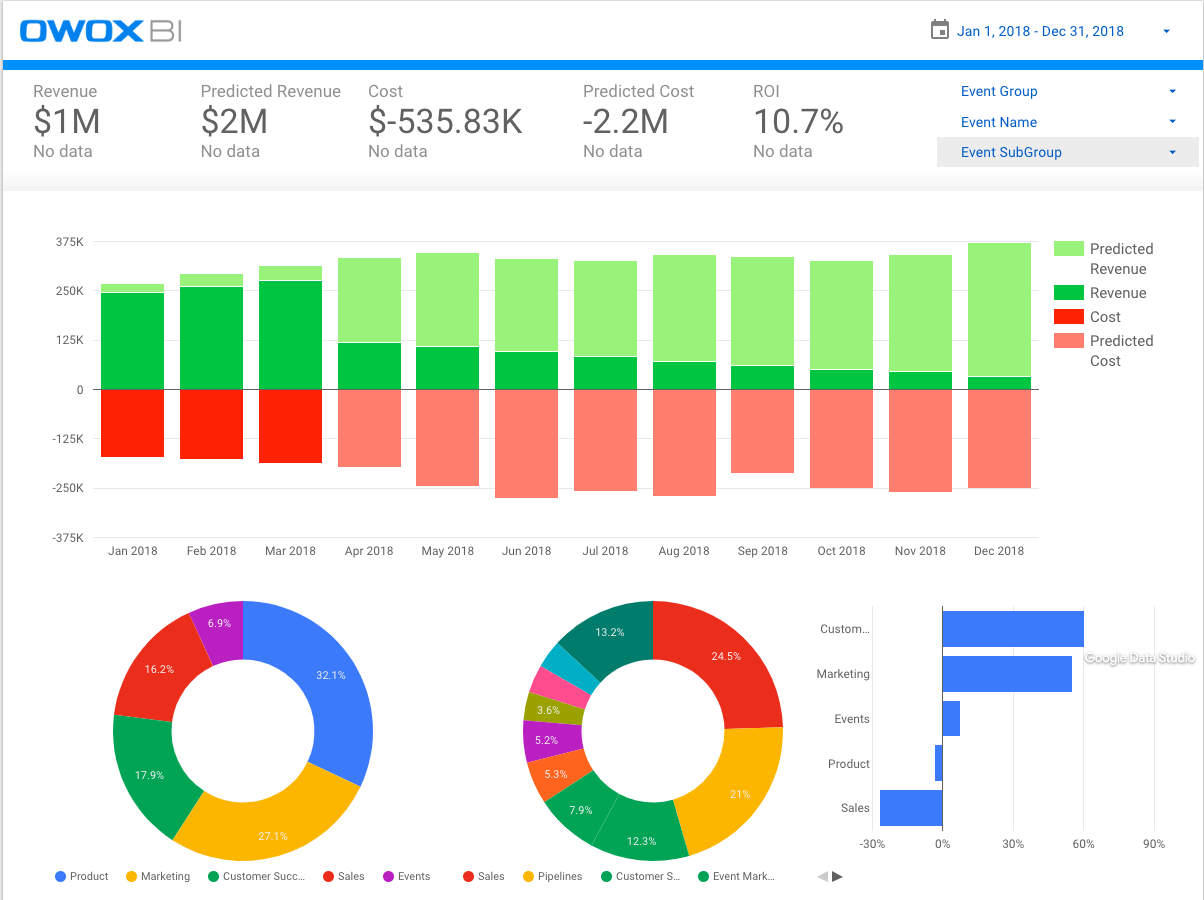

3. Valor real e projetado dos esforços:

Este painel coleta informações das tabelas anteriores. Todas as principais métricas são visíveis: receita, receita projetada, despesas, despesas planejadas e ROI. O gráfico acima mostra as mesmas métricas (exceto ROI) por mês. Os gráficos de pizza mostram a distribuição de renda por área de responsabilidade. O gráfico de barras deixa claro como o ROI foi distribuído entre as áreas de responsabilidade.

Observe que a cada mês que vem a parcela da receita projetada (verde claro no gráfico superior) é maior, mas com o tempo os dados serão refinados e a receita real terá uma parcela maior.

Sumário

- Temos um modelo de atribuição que avalia a eficácia de todos os esforços de negócios: marketing, vendas, produto, eventos e sucesso do cliente. Isso é importante, porque se avaliarmos cada direção separadamente (apenas marketing ou apenas vendas), mais receita será atribuída do que realmente recebemos. Ao mesmo tempo, um modelo permite ver uma imagem de alto nível, além de detalhes para cada departamento.

- Garantimos que apenas o que é mensurável possa ser avaliado. Por exemplo, as primeiras versões do nosso modelo subestimaram alguns dos esforços da equipe de vendas que não foram rastreados. Como resultado, digitalizamos a maioria das ações desse departamento: todas as cartas para clientes, reuniões e telefonemas.

- Concluímos que, devido ao longo ciclo de vendas e pagamento mensal, é importante levar em consideração os ganhos projetados. Porque as ações atuais levarão ao resultado somente depois de um tempo. Dedicamos muito esforço na conversão para o primeiro pagamento, mas os clientes ficam conosco por um longo tempo.

- Depois de avaliar a eficácia dos departamentos, é importante considerar a capacidade dos canais para entender onde continuar investindo dinheiro e tempo e onde não. Se alguma das direções tiver boa relação custo-benefício, você deve se perguntar o quanto ela escala, ou seja, quanta capacidade desse canal foi esgotada. No nosso caso, assim como na avaliação clássica dos esforços de marketing, há um ponto após o qual um aumento no custo do canal deixará de fornecer renda adicional e levará apenas a um aumento no preço desse canal.