W. Buffett deixou a esposa depois de sua morte para investir todos os fundos no fundo de câmbio da ETF no S&P 500 (VOO) e viver por prazer. No entanto, livros, Internet e consultores financeiros pedem que componha carteiras diversificadas com a inclusão obrigatória de títulos nelas. A propósito, Buffett também não fala lisonjeiro sobre diversificação e pede que todos os ovos sejam armazenados em uma cesta, apenas para observar atentamente.

Neste artigo, tentaremos descobrir se devemos acreditar no oráculo de Omaha ou se ouvimos consultores financeiros. E Python e Quantopian nos ajudarão com isso.

Portfólios padrão

A recomendação mais comum é determinar a participação dos títulos na carteira, levando em consideração a idade do investidor. Portanto, se você tem 50 anos, pelo menos metade do valor do seu portfólio deve estar em títulos. Em conexão com esta distribuição, consideramos os seguintes modelos de portfólio:

- 80% das ações, 20% dos títulos - uma carteira agressiva;

- 40% das ações, 60% dos títulos - carteira moderada;

- 20% das ações, 80% dos títulos são uma carteira conservadora.

Mas é possível ganhar alguma coisa com essas carteiras? E não será dolorosamente doloroso vivermos anos em antecipação ao milagre de tal diversificação?

Os serviços de precificação de portfólio são justificados hoje? Talvez conselhos suficientes?

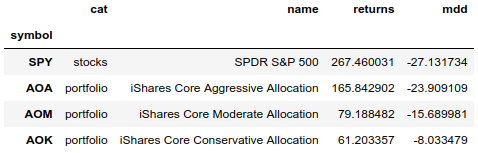

Abaixo está uma tabela com ETFs representando portfólios prontos. Neles, os ativos já são distribuídos de acordo com os modelos de portfólio padrão. Você pode comprar e esquecer esse fundo e não se envolver em seu reequilíbrio. As empresas de gestão farão tudo por nós. Esses fundos apareceram em 2009 e na tabela você pode comparar o rendimento e o saque com o S&P 500 (neste caso, usaremos o SPY, pois o VOO apareceu mais tarde, em 2010) por um período idêntico.

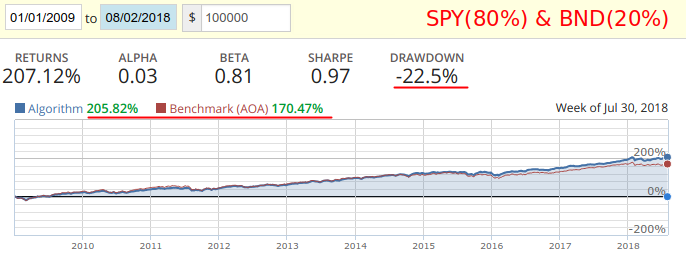

O portfólio agressivo da AOA contém 20% dos títulos e perde o SPY de 100% de retorno. Abaixo está um teste de reequilíbrio mensal do SPY (80%) e do fundo de títulos do BND (20%) contra a AOA:

Como você pode ver no teste, reequilibrando um portfólio de dois ativos uma vez por mês por conta própria, teríamos mais lucratividade e menos rebaixamento. Mas ainda assim, eles teriam perdido o SPY em 9 anos. E como a lucratividade e o rebaixamento estão próximos da AOA de referência, usaremos esse par para comparar os resultados por um período mais longo.

Code for Quantopianimport pandas as pd import numpy as np assets = [ {'symbol': symbol('SPY'), 'weight': 0.80}, {'symbol': symbol('BND'), 'weight': 0.20}, ] def initialize(context): set_benchmark(symbol('AOA')) schedule_function(rebalance, date_rules.month_start(), time_rules.market_open()) def rebalance(context, data): today = get_datetime() df = pd.DataFrame(assets).set_index('symbol') df['can_trade'] = data.can_trade(df.index) df.loc[df['can_trade'] == False, 'weight'] = 0 df['weight'] = df['weight'] / df['weight'].sum() for asset in df.index: if df.loc[asset, 'can_trade']: order_target_percent(asset, df.loc[asset, 'weight'])

Nem todos os títulos são igualmente úteis.

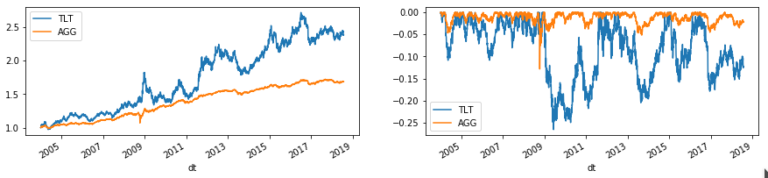

Para investidores iniciantes, os títulos representam segurança de investimento, mas na realidade não é assim. Os títulos corporativos e, em particular, os de alto rendimento (assim como os títulos dos países em desenvolvimento) apresentam um risco maior em comparação aos títulos do tesouro. Abaixo estão os rendimentos e rebaixamentos de vários ETFs em títulos:

Observação. O TLT se comportou com curiosidade em 2008, cujo preço subiu acentuadamente no início da crise e também caiu acentuadamente no final.

Diante desse comportamento, o uso do TLT em backtests leva a um impacto positivo no portfólio, o que pode ser enganoso para os potenciais investidores. O fundo AGG é mais estável.

Vamos tentar ultrapassar as carteiras SPY + AGG

Nos testes, adotamos a estratégia em que manteremos o SPY enquanto SMA (50) sobre SMA (200). No caso de uma passagem de baixa, transferiremos todo o capital para a AGG.

Contra essa estratégia, colocaremos kits semelhantes aos portfólios padrão e os reequilibraremos mensal e anualmente. Resultados para o período de 2004 a 2018:

- Retorno - receita total do período, incluindo dividendos.

- Drawdown máximo - o drawdown máximo para o período.

- Exposição - tempo de espera da posição.

- Transações - o número total de transações no ciclo completo, abertura e fechamento.

- O VT é o fundo do Índice Mundial de Ações da Vanguard Total, que oferece cobertura para o mercado de ações global (inclui o mundo inteiro).

- O EEM é o iShares MSCI Emerging Index Fund, que oferece cobertura para mercados emergentes.

Os resultados mostram que o próprio SPY é bom e, se você adicionar uma interseção simples de SMA (50) e SMA (200) com a troca de títulos, o ganho será óbvio. Mas se você reduzir o número de reequilíbrios para mensalmente (ou mesmo anual), poderá obter uma lucratividade líder e reduzir o rebaixamento.

Conclusão

Buffett está certo. Mas a estratégia primitiva (SPY + AGG), baseada nos sinais de interseção de médias, está à frente das carteiras de modelos (AOA, AOM, AOK), a partir de 2004. Mesmo se você reequilibrar uma vez por ano, apenas observe a posição da média. Durante vários reequilíbrios, basta olhar para o gráfico e esquecer até o próximo ano. Para tal tarefa, você pode criar um bot de telegrama.

Obviamente, portfólios complexos de consultores podem ser facilmente substituídos por fundos ETF prontos para uso AOA, AOM e AOK (ou análogos de outros gerentes), dependendo do risco necessário. Isto é, caso você ainda precise de uma maleta.

Confuso com a falta de diversificação nos mercados emergentes? O SPY inclui as maiores empresas multinacionais líderes no mundo. Seus produtos e serviços nos cercam todos os dias. As empresas dos países em desenvolvimento estão crescendo mais rapidamente? A duração do crescimento é mais curta e a queda é mais dolorosa.