Li outro artigo de não jornalistas sobre como as coisas estão ruins com Tesla, algumas perdas e fracassos. Os investidores continuam a arrecadar dinheiro, e este é um indicador claro de que Musk é um enganador e continua inflando a bolha, etc. etc. Embora diferente de outras empresas de Musk, a Tesla é uma empresa pública, o que significa que está sob a atenção da SEC, que é uma cadeia de cães de Wall Street e estaria extremamente interessada nesse tipo de fraude. Mas é claro que essas insignificâncias não importam muito aos olhos da mídia sedenta de tráfego.

A verdadeira realidade é diferente dos sonhos molhados dos shorts. Portanto, tendo decidido restaurar o equilíbrio da natureza, virei-me para a fonte e convido você a se juntar a mim. E a principal fonte para nós é o relatório trimestral publicado pela empresa geralmente um mês após o final do trimestre; nesse caso, o relatório do 2º trimestre (abril a junho de 2018) publicado em 1º de agosto.

Cito-o na íntegra:

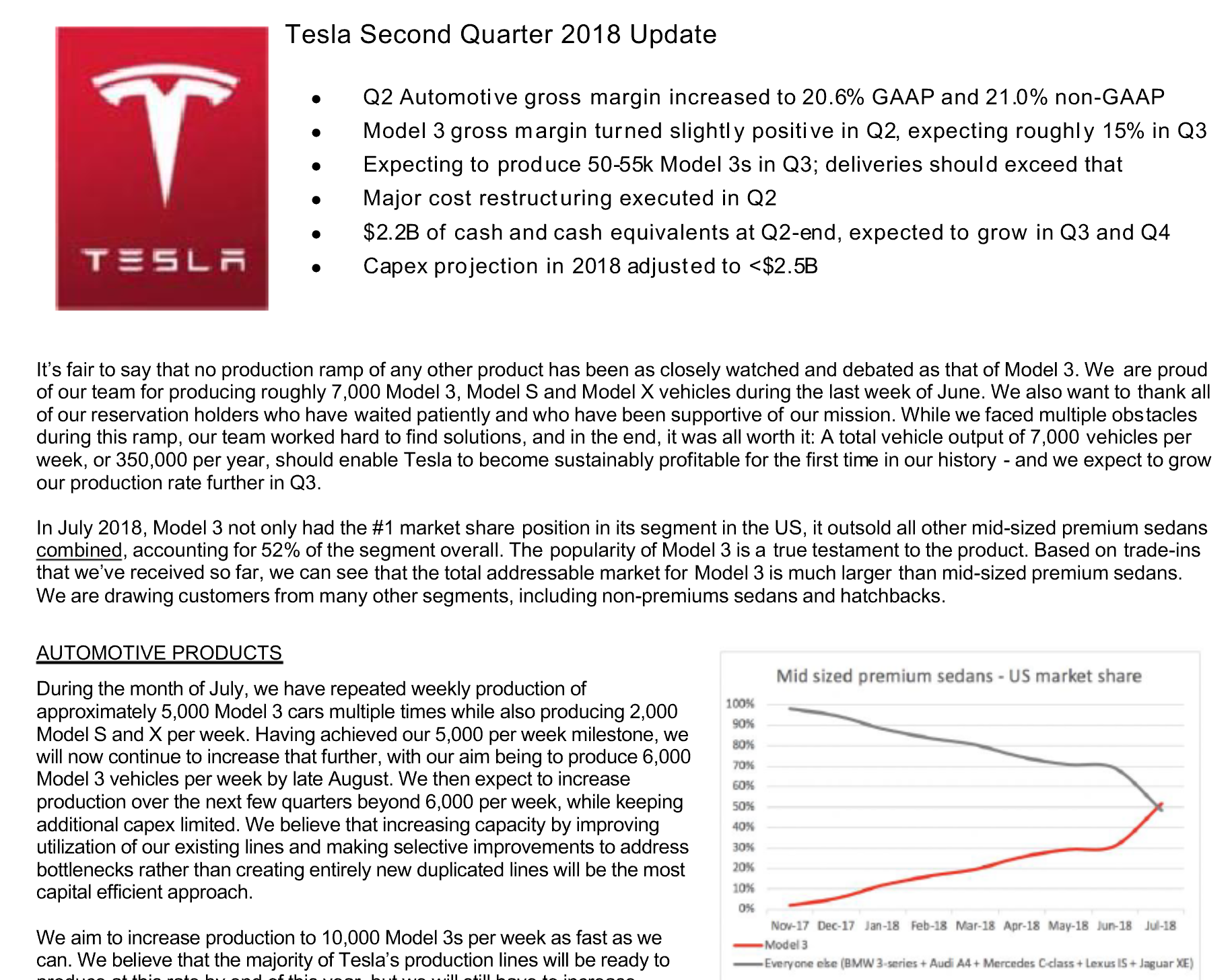

Carta de atualização do TSLA 2018-2Q

Carta de atualização do TSLA 2018-2QPara começar, um fato pouco conhecido sobre esses relatórios. Você vê no meio da assinatura do presidente e diretor financeiro da empresa? Portanto, eles são responsáveis criminalmente pela veracidade de tudo o que está escrito no relatório. Ou seja, se em algum lugar do relatório eles mentiram, embelezaram, deliberadamente enganaram, não a empresa abstrata, mas Ilon Mask e Deepak Ahuja irão para o banco dos réus. Veja bem, isso é muito revigorante e poderoso, motivando a não mentir e a não enganar os investidores.

Recomendo a leitura do relatório inteiro, mas me limitarei às notícias para evitar recontar:

A margem de vendas de carros aumentou para 20,6% para GAAP e até 21,0% para não-GAAP

Por que dois números? Os GAAP (padrões contábeis) obrigam as empresas a, entre outras coisas, contabilizar todas as receitas e despesas. Nos EUA, as montadoras têm os chamados empréstimos ZEV, ou empréstimos de exaustão. Como a Tesla não produz escapamentos enquanto dirige e o estado permite que esses empréstimos sejam vendidos a outros produtores, a Tesla aproveita a oportunidade para dizer um pouco, por assim dizer, e ganhar um pouco de dinheiro ao lado. Portanto, o GAAP torna necessário levar esses empréstimos em consideração na renda de automóveis e pagamentos aos funcionários na forma de ações nas despesas. Essas duas coisas distorcem levemente a margem real de cada máquina, então a Tesla publica os dois números. Mas é assim, a propósito. De fato, as margens GAAP e não-GAAP não são fundamentalmente diferentes, portanto, podemos dizer que a margem de cada carro vendido é de cerca de 20% e isso inclui todos os modelos produzidos. A propósito, se compararmos com o mesmo trimestre do ano passado (modelo 3), veremos que a margem caiu apenas de 7 a 8%.

A margem de vendas do modelo 3 tornou-se um pouco positiva, há expectativas de que ele cresça para 15% no terceiro trimestre

Tesla não indica margem especificamente para o Modelo 3, mas é conhecido por ser negativo. O que isso significa? Isso significa que os investimentos na fábrica, ferramentas, mão de obra ainda não são repelidos pela renda. Isso significa que o Modelo 3 não é lucrativo? Não, não é. A economia de massa requer produção em massa. Tesla afirma que a lucratividade começará em um nível de produção de 5.000 carros por semana - que é o que o relatório realmente diz. No final de junho, Musk disse que havia alcançado esse objetivo. Mesmo pulando, que diferença isso faz? Eu acho que ninguém deve ter dúvidas de que eles atingirão esse nível e vão além. A propósito, no terceiro trimestre, eles começaram a vender uma versão ainda mais cara do desempenho do modelo 3, o que ajudaria a alcançar os 15% prometidos.

Esperamos produzir 50-55 mil Modelo 3 no terceiro trimestre, e as entregas devem ser ainda mais

Isso é imenso. Para comparação, para fazer 50 mil modelos S e X Tesla levaram 2 anos cada. E aqui, apenas depois de um ano ou mais, eles querem ganhar 50 mil por trimestre!

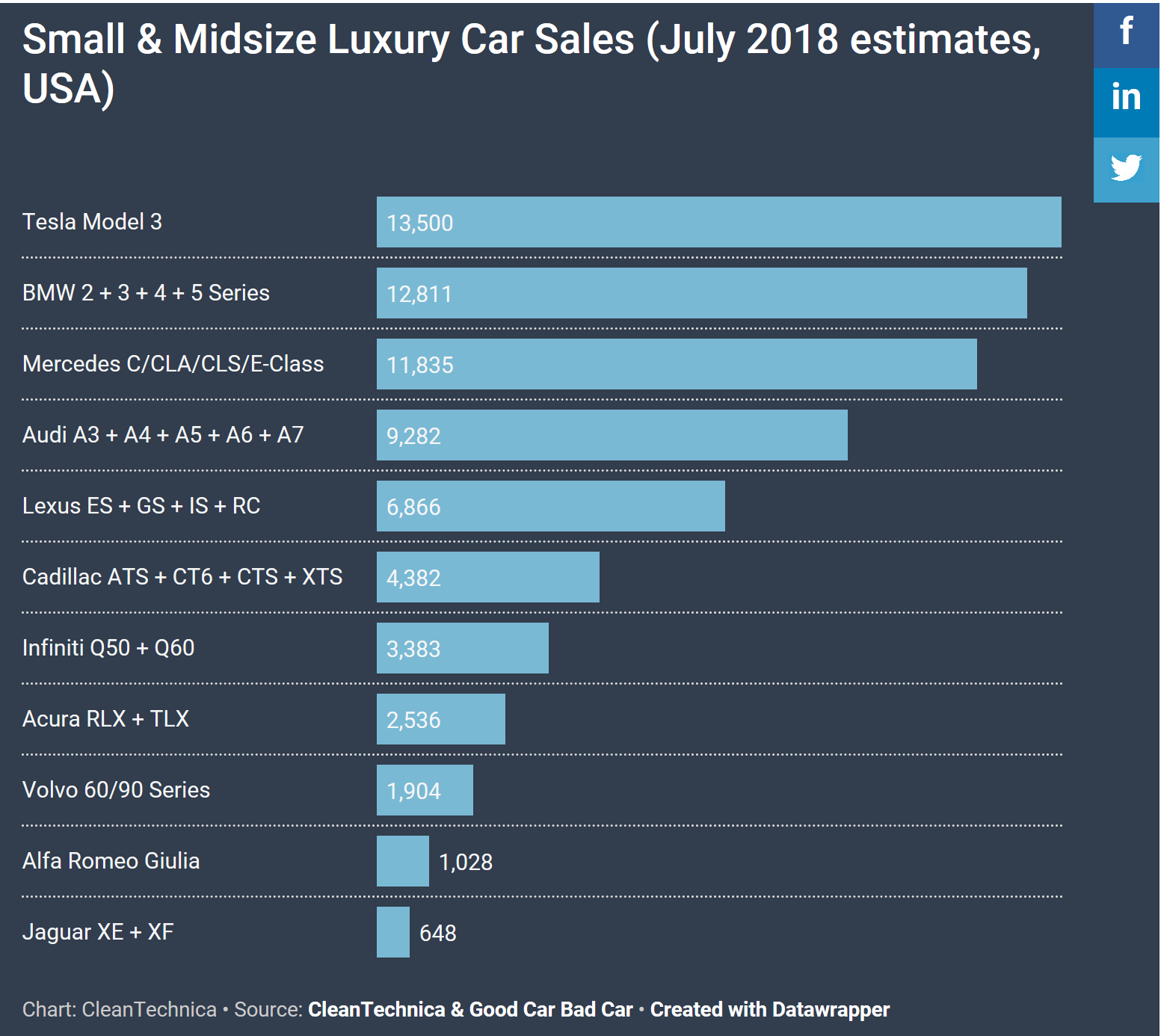

Em julho, o Modelo 3

vendeu todos os colegas de classe no segmento premium e, apesar do fato de os carros serem vendidos longe do básico. Obviamente, a maioria das vendas é feita por compradores que aguardam o carro há dois anos; portanto, será interessante observar a demanda real quando essas pessoas adquirem seus carros. Mas acho que o Modelo 3 não terá problemas com a demanda.

Realizamos uma grande reestruturação de custos no segundo trimestre.

Tesla reduziu o trabalho em 9%, o que deve reduzir custos. Como Musk colocou, eles limparam o navio de conchas, isto é, de vários contratados, subcontratados e gerentes de nível médio. Eu simpatizo com essas pessoas, ser demitido é muito desagradável.

US $ 2,2 bilhões em dinheiro (e equivalentes) no final do trimestre. Aumento esperado no terceiro e quarto trimestres.

O que quer que as línguas más digam, o dinheiro de Tesla está bem. E eles não vão emprestar ainda. Isso sugere que o investimento em produção, se não acabou, diminuiu significativamente, o que indiretamente apóia a demonstração de margem positiva no terceiro trimestre.

As despesas de capital para 2018 são estimadas em <2,5 bilhões.

E, finalmente, esses mesmos investimentos para o 18º ano são mais claramente delineados. Para comparação, no primeiro trimestre eles conversaram sobre <3,4 bilhões de investimentos. Novamente, isso sugere que a Tesla não antecipa mais grandes despesas, o que significa que um aumento adicional na produção este ano será alcançado por meio de otimizações.

O resto

O relatório detalha mais detalhes dos negócios automotivo e de energia. Eu recomendo ler.

E, finalmente, sobre as perdas. Você não precisa ir muito longe,

outro artigo . Bem, o que posso dizer? Bem, por exemplo, veja o

relatório financeiro da Nomeação - no primeiro trimestre de 2018, perdas de 385 milhões e em 2017, em 2,2 bilhões! DOIS BILHÕES Karl! E por um momento, este é um serviço de fotos que desaparecem. Eles não têm fábricas, produção ou bens. E nada, viva por si mesmo, tropeçando.

Mais uma vez, a Tesla tem perdas a cada trimestre, mas ao mesmo tempo uma margem bastante decente de 20 a 25%. Por exemplo, a

BMW tem um modesto 9% ,

Daimler 8,4% ,

VW geralmente 7,4% . E essas são marcas alemãs premium (a VW tem Audi e Bugatti). Ou seja, acontece que os carros elétricos, se forem seriamente tratados, são na verdade um negócio lucrativo. Então, onde está o lucro, por que a perda? Aqui você precisa entender que as perdas são diferentes. Perdas pelo fato de que ninguém precisa do seu produto e ninguém o compra é uma coisa. As perdas pelo fato de você investir em uma fábrica para a produção de tortas e simplesmente não ter tempo para satisfazer fisicamente a demanda são completamente diferentes. E se, no primeiro caso, você precisar trocar as mercadorias ou fechar a loja, no segundo você precisará de tempo e aprimorando a habilidade “atingindo a capacidade total de produção”.

Como descobrir como é o caso de Tesla? Muito simples: analisamos as demonstrações financeiras - vemos um declínio nas vendas? Não, as vendas atingem recordes a cada trimestre (a menos que a fábrica tenha parado temporariamente para reconfiguração). Isso significa que a demanda por tortas é tal que você pode aumentar o preço. A propósito, onde está a versão base do Modelo 3. Do ponto de vista comercial, por que vender algo por X dólares se você não consegue nem satisfazer a demanda por 1,5-2X? Sim, é desagradável para quem está na fila da versão básica, eu concordo. E Musk falou de datas muito anteriores. Aqui, é claro, ele precisa aprender a ser mais realista em suas avaliações. Mas, para as empresas sobreviverem, é necessário lucrar, e é exatamente para isso que elas estão indo. Desejamos-lhes boa sorte.

Nota: nessas avaliações, é habitual divulgar sua posição financeira para obter transparência. Então, eu tenho 10 ações da Tesla, que comprei não para fazer fortuna, mas apenas para que, quando a empresa inevitavelmente derrote a Apple, não seja muito ofensivo.

Segunda nota: Recebi recentemente o meu EAP Modelo 3 LR RWD e estou encantado. Tenho certeza absoluta de que o pôr do sol dos carros que usam combustíveis fósseis é inevitável e acelera como uma avalanche. Tendo viajado nesta nave espacial, é engraçado ler todo tipo de intrigas, escândalos, investigações sobre Tesla.Atualização de tecnologia

Ao ler os comentários, encontrei várias vezes as acusações de Tesla de que eles não criaram nada de novo. Carros elétricos com 100 anos de idade no almoço (ou mais), então não decolaram e agora não decolam. E Musk, um homem nobre de relações públicas, empurra mercadorias obsoletas como o seu iPhone.

Em princípio, a afirmação é verdadeira - qual é a vantagem tecnológica da Tesla?

Infelizmente, apenas especialistas, que eu não sou, podem responder a essa pergunta. Mas, felizmente, encontrei uma solução que deveria, se não provar, pelo menos demonstrar até que ponto a Tesla foi em relação aos concorrentes.

Então, primeiro, confira o compartimento do motor de alguns dos concorrentes da Tesla:

E agora ...

Eu acho que essas imagens mostram claramente como a tecnologia legal da Tesla tem. Todos esses motores, inversores, eletrônicos de controle, refrigeração, Conder e piloto automático são compactos e até deixam espaço para o porta-malas dianteiro. A diferença do resto é a mesma de um smartphone moderno da

Motorola DynaTAC 8000X .