A primeira parte desta história divertida é do link abaixo:

Histórias de um advogado de TI. Negócio de terceirização de vida. PARTE 1#DISCLAIMEROs personagens são fictícios e as situações são simuladas, mas se você ler até o fim, entenderá que a história está próxima da realidade.

# AVALIAÇÃOSasha e Igor realizaram uma reunião e tomaram uma decisão clara - vender parte da empresa a um investidor estrategicamente importante. Consultores financeiros sugeriram que o valor da empresa é estimado por vários métodos. Aceitável, na opinião dos sócios, foi o seguinte: obter o lucro líquido da empresa no último ano, multiplicar por 5 (anos) e, assim, obter a avaliação da empresa.

600.000 USD (lucro líquido do último ano) * 5 (anos) = 3.000.000 USD

Total, uma participação de controle - 51% das ações, foi avaliada em 1.530.000 USD# AUDITORIA JURÍDICAAs negociações começaram com a SOFTWARE LLC.

Como foi estabelecido no Ocidente, antes de comprar um negócio, as empresas compradoras realizam uma auditoria (financeira, técnica, jurídica).

As partes assinaram o NDA, SOFTWARE LLC enviou um "questionário", cujo preenchimento exigia a divulgação de todas as informações legais e financeiras da empresa.

Os mecânicos à primeira vista são simples: o advogado de Sasha e Igor respondeu a perguntas e forneceu os documentos necessários. A propósito, nesta fase, os advogados da SOFTWARE LLC compararam os dados do extrato da conta bancária da ALIG LTD e descobriram que

nem todas as transações tinham faturas e outra documentação principal. Sasha e Igor tiveram que sair e preparar esses documentos.

Algumas semanas depois, veio uma série de perguntas e esclarecimentos adicionais, os principais dos quais foram os seguintes:

No. 1 “Por que Sasha e Igor transferem 7% do lucro da empresa para contas pessoais sob o disfarce dos serviços prestados. Este pagamento é realmente pelos serviços realmente prestados? Se sim, prove!

No. 2 “Por que a ALIG LTD não tem funcionários empregados, mas apenas contratados que assinaram o Contrato de Empreiteiro Independente?”

No. 3 “Por que os funcionários dos trabalhadores da LLC Pervaya abaixam os salários do mercado, ou melhor, os salários mínimos permitidos por lei? Prove que eles realmente trabalham pelo dinheiro e não recebem pagamentos separadamente! ”

No. 4 “Por que o centro de lucro é a ALIG LTD e o escritório listado no site é alugado pela Pervaya LLC. Qual é o relacionamento entre as empresas? ”No. 5 “Por que o negócio da ALIG LTD não está em conformidade com o regulamento GDPR”O advogado respondeu à pergunta 4, explicou que é difícil conseguir um contrato de arrendamento para uma empresa estrangeira e, para esse efeito, uma empresa residente local foi usada na estrutura do grupo. Ela, por sua vez, trabalha com o princípio de “coworking B2B para um certo círculo de pessoas” e permite que os contratados da ALIG LTD (e realmente os funcionários) estejam no escritório, para os quais, de fato, obtém lucro. Tudo está consertado no contrato.

Na edição número 2, o advogado disse que tais ações são legais. O advogado não deu uma resposta clara à primeira e terceira questões. Sasha e Igor simplesmente não tiveram tempo de implementar o RGPD ...

*** Do autor: muitas vezes na minha prática jurídica, encontro clientes que até o último adiam a introdução do RGPD em seus negócios. Vamos discutir nos comentários as razões desse padrão de comportamento. ***# REALIDADEOs resultados da auditoria legal foram decepcionantes e a SOFTWARE LLC apresentou uma série de condições nas quais eles estavam prontos para continuar as negociações sobre a compra da empresa. O principal requisito é a transferência de controle total sobre a movimentação de dinheiro dentro da empresa para o diretor financeiro (naturalmente após a assinatura do Contrato de Compra de Ações)

Se falamos de questões "não legais", a SOFTWARE LLC solicitou um cálculo preciso das principais métricas da empresa, como:

- Custo de aquisição do cliente

- Valor da vida

- Retenção

- Crescimento mês após mês

E a última condição foi a cereja no topo do bolo: o

preço da

transação na presença de riscos legais significativos, métodos radicais de planejamento tributário, uma bagunça na documentação e análise financeira não pode ser superior a 500.000 USD (e isso é três vezes menor que a oferta de Sasha e Igor)

# PREPARAÇÃO NA TRANSAÇÃOSasha e Igor conseguiram mudar a maré das negociações, eles "nocautearam" o preço de 750.000 USD por 51% das ações da empresa, enquanto Sasha é obrigada a assumir uma posição de CEO por mais três anos, as ações de Sasha são controladas pela SOFTWARE LLC. As partes apertaram as mãos e concordaram em fechar o acordo após 2 meses.

Era suposto alterar os documentos estatutários da ALIG LTD (à medida que os poderes do diretor se tornavam mais estreitos, e o acionista majoritário representado pela SOFTWARE LLC era mais amplo) e a assinatura do contrato era

Contrato de Compra de Ações.Nos termos do contrato, Sasha e Igor tiveram que aceitar dinheiro pela venda de ações em sua conta bancária pessoal (afinal, eles são acionistas da empresa). Os caras não viram nenhum problema, porque eles têm contas pessoais no exterior.

#Nova vida?SOFTWARE LLC tornou-se o proprietário pleno da ALIG LTD. As coisas estão subindo. Todos os anos, Sasha e Igor recebem uma quantia decente de receita das atividades da empresa em suas contas pessoais, parte do lucro não é distribuída entre os acionistas e era uma espécie de "fundo de reserva" da empresa.

Deixe-me lembrá-lo!Sasha é residente tributário e cidadão da Rússia e Igor - da Ucrânia.

Na Rússia, a lei “Sobre empresas estrangeiras controladas” (CFC) já foi aprovada sob a influência de Sasha (já que ele possui 42% da empresa estrangeira) e é obrigada a declarar o fato de propriedade da empresa, pagar impostos sobre lucros acumulados.

*** Sasha decidiu não cumprir os requisitos da lei. Ele argumentou que não queria pagar impostos "extras". ***O advogado advertiu Sasha que esta é uma violação grave com

responsabilidade real:- encargos adicionais de imposto de renda e multas pessoais,

- penalidade pela apresentação tardia do formulário de imposto de renda pessoal 3 (5% por cada mês de atraso, mas não mais de 30% do valor do imposto devido)

- multa pelo não pagamento do imposto (20% do valor do imposto)

- responsabilidade penal nos termos dos artigos 198, 199 do Código Penal da Federação da Rússia por sonegação de impostos em larga escala

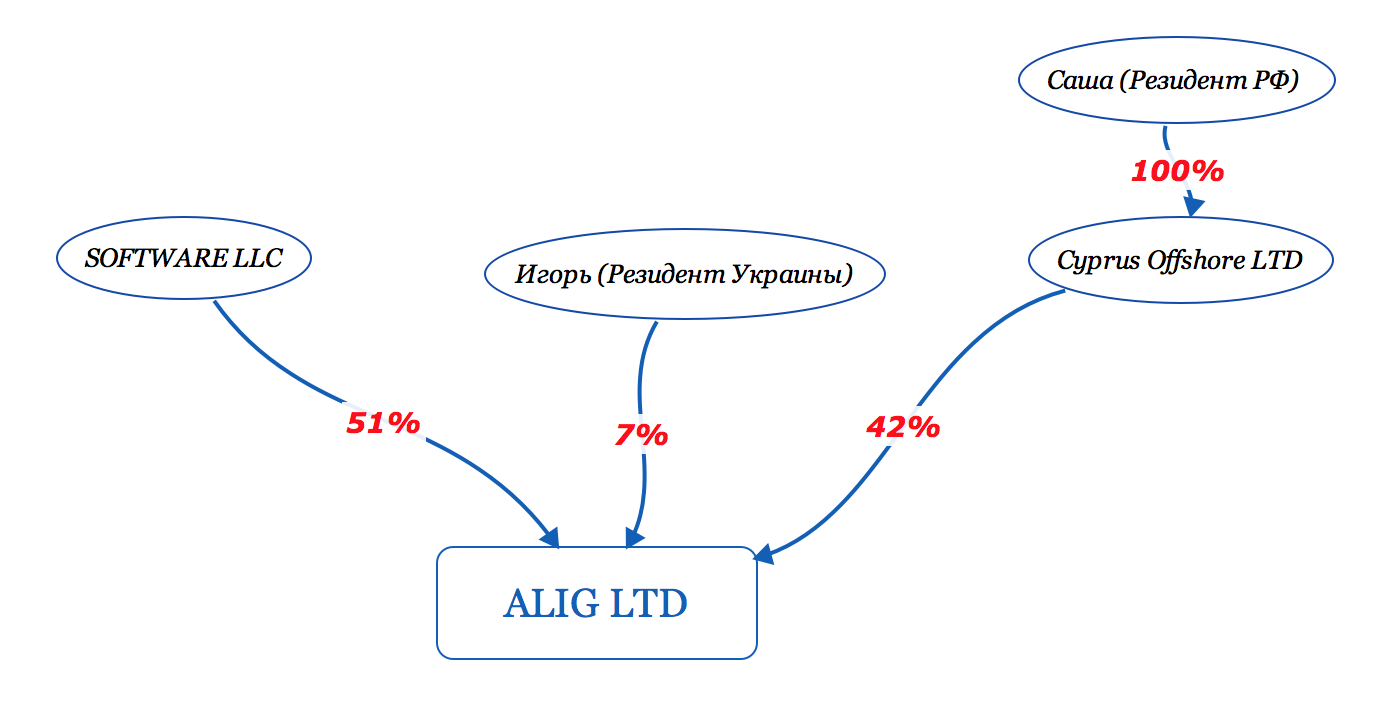

#CRAFT OFFSHOREUm dos consultores aconselhou Sasha a registrar outra empresa estrangeira adicional e introduzi-la nos acionistas da ALIG LTD em vez dele. Assim, o nome de Sasha não aparecerá mais no registro das empresas, e os dividendos não irão para a conta pessoal de Sasha, mas para a conta dessa empresa. O dinheiro pode ser armazenado lá. Dado o fato de que em 2018 não é mais possível abrir uma conta para um offshore clássico, a Sasha decidiu registrar uma empresa no Chipre. (a propósito, uma taxa de imposto zero foi aplicada aos pagamentos recebidos, ou seja, dividendos recebidos da ALIG LTD, e os acionistas nominais cipriotas apareceram no registro dos proprietários em vez da Sasha). Sasha fez exatamente isso, criou Cyprus Offshore LTD

# TROCA DE INFORMAÇÕES FISCAIS

# TROCA DE INFORMAÇÕES FISCAISA Rússia já começou a participar do intercâmbio automático de informações tributárias, desenvolvido com base na Convenção da OCDE sobre Assistência Administrativa Mútua em Matéria Tributária, prevista no Acordo de Autoridade Competente Multilateral (MCAA) da CRS. Sasha ouviu falar sobre esse acordo e percebeu que as

autoridades fiscais da Rússia tiveram uma chance real de descobrir sua participação em empresas estrangeiras (lembro-me de que Sasha naquela época possuía 100% das ações da Cyprus Offshore LTD, que por sua vez possuía 42% das ações da ALIG LTD) e pessoal conta no exterior, mas ele não declarou a empresa como um CFC, não pagou imposto de renda pessoal. Ele precisava urgentemente de aconselhamento jurídico.

*** Enquanto isso, Igor, ao contrário de Sasha, estava calmo, porque é um residente tributário e cidadão da Ucrânia, que só recentemente iniciou o processo de integração ao sistema de troca de informações tributárias e até agora assinou a convenção multilateral do MLI. Ele ainda tinha tempo para obter conselhos e reconstruir seu modelo legal de propriedade de uma empresa.#CONSULTAÇÃOSasha procurava um advogado há muito tempo, porque na CEI existem poucas empresas que compreendem profissionalmente a legislação local da Rússia e as questões do protocolo internacional de CRS, e também conhecem a legislação de Chipre.

# OFFFOP. TROCA DE INFORMAÇÕES TRIBUTÁRIAS CRS*** Para os leitores , como representante de um escritório de advocacia, tentarei divulgar a essência da troca de informações fiscais de acordo com a norma CRS. ***Se você possui uma empresa e uma conta no exterior e o país em que a conta bancária está aberta, assinou um contrato com a Rússia (existem 73 contratos), o banco é obrigado a transferir informações sobre os beneficiários da empresa, saldo da conta, todos os recebimentos financeiros, etc. para a Rússia (se a empresa é passiva ou não tem status de residente fiscal e é transparente no país de registro) ou (se a empresa estiver ativa) para o "imposto" no local do registro da empresa.

Uma empresa é passiva quando a parcela da receita passiva (por exemplo: dividendos, juros, royalties, aluguel, receita de transações com moeda estrangeira ou ativos financeiros, etc.) é superior a 50% no período coberto pelo relatório. Todas as outras empresas estão ativas.

Exemplo nº 1: Empresa de Chipre com uma conta bancária em Chipre

Se o controlador da empresa for um residente da Federação Russa e a empresa

a)

passivo , os dados financeiros serão transferidos pelo banco cipriota para a RF fiscal

b)

ativo , os dados financeiros serão transferidos pelo banco cipriota para a taxa de Chipre e, em seguida, a taxa de Chipre não os transferirá para a taxa da Federação Russa.

Exemplo nº 2: uma empresa de Hong Kong com uma conta bancária húngara

Se o controlador da empresa for um residente da Federação Russa e a empresa

a)

passivo , os dados financeiros serão transferidos por um banco húngaro para o RF fiscal

b)

ativos , os dados financeiros não serão transferidos pelo banco húngaro em nenhum lugar, uma vez que na Federação Russa não há motivos para transferência e não há acordo de troca entre a Hungria e Hong Kong.

Exemplo 3: parceria escocesa ou inglesa (LP ou LLP) com uma conta na Suíça

Se o controlador da empresa é residente da Federação Russa, independentemente de a empresa ser ativa ou passiva, o Banco da Suíça transmitirá informações ao imposto da Federação Russa, já que as parcerias do Reino Unido são estruturas transparentes de impostos.

Informarei imediatamente que nenhum acionista nomeado ajudará a "esconder-se", pois o banco sempre conhece o (s) beneficiário (s) final (is) da empresa.

O que ameaça a transferência de informações fiscais de acordo com o padrão CRS na Federação Russa:Se você declarou oficialmente sua empresa na Federação Russa de acordo com a lei sobre CFCs, não há ameaças. Caso contrário, multas e / ou responsabilidade criminal por sonegação esperam por você.

# MAU NOITESasha recebeu uma consulta, com o seguinte conteúdo:

Não haverá troca de informações com as autoridades fiscais da Rússia na ALIG LTD, uma vez que a ALIG LTD é uma empresa ativa, mas na Cyprus Offshore LTD haverá uma troca de atividades, porque a atividade da empresa é passiva (lembro-me de que a empresa foi criada exclusivamente para receber dividendos da ALIG LTD). Naquela noite, Sasha tirou algumas conclusões importantes.

Para continuar ...