O desenvolvimento e operação de software de software já implementado (por exemplo, aplicativos) está em uma situação especial no contexto da análise de custos. A peculiaridade é que um ciclo de produção típico de um produto e sua venda não existe no setor de TI. Em vez disso, temos cópias praticamente gratuitas do produto, mas os altos custos de criação e manutenção desse produto são altos. Por esse motivo, a economia de uma empresa de TI é muito diferente da de uma “fábrica de velas” ou de uma loja.

Vamos dar uma olhada na situação dos custos em uma empresa de TI. Infelizmente, não será possível generalizar todas as empresas de TI em um esquema. Vou tentar destacar alguns esquemas comuns de trabalho e considerá-los. Talvez um dos leitores adicione outros esquemas interessantes para consideração.

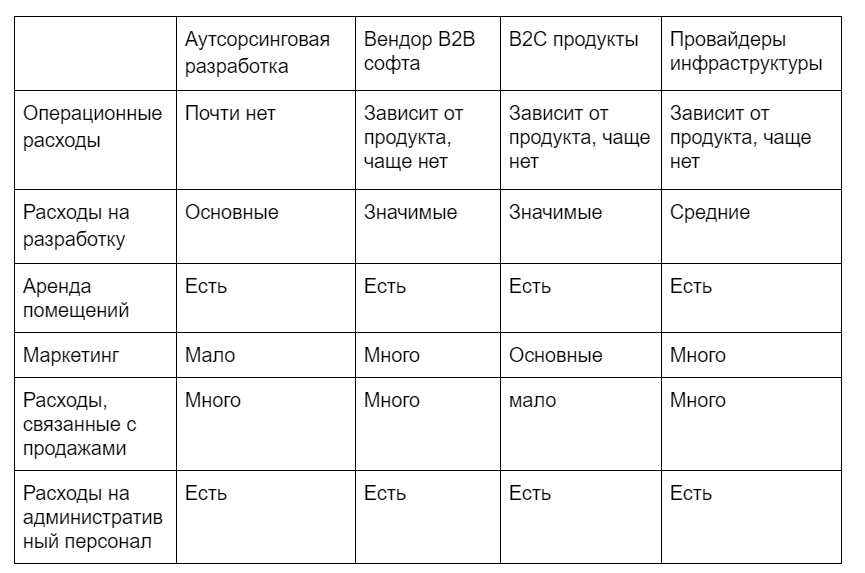

Quero destacar os seguintes tipos de empresas de TI, embora essa lista, é claro, não esteja completa:

- Desenvolvimento de terceirização - a equipe cria software para o pedido e os requisitos do cliente. No futuro, o software é frequentemente acompanhado pelo próprio cliente. Os relacionamentos se concentram apenas no desenvolvimento e essencialmente na venda de horas de funcionários (tanto na forma de venda direta de relógios quanto de preço fixo, quando os riscos de alterar os termos do projeto recaem sobre o desenvolvedor)

- Fornecedor de software B2B - a equipe cria software para distribuição B2B, implementa, suporta e desenvolve novas funcionalidades.

- Produtos B2C - aqui levarei todas as empresas envolvidas na criação de aplicativos e produtos B2C que trabalham com um cliente em massa.

- Fornecedores de infraestrutura - hosters, data centers, capacidades de servidor, serviços de processamento de transações, etc.

Quais são os custos do primeiro tipo de empresa? Vamos dividir as despesas em diferentes grupos de acordo com os principais tipos que são independentes da empresa:

- Despesas operacionais

- Os custos associados diretamente à produção de 1 unidade de produção.

- Despesas gerais e administrativas

- Custos de desenvolvimento

- Aluguer de instalações

- Marketing

- Despesas de vendas

- Despesas administrativas

- Custos de infraestrutura

- Depreciação

- Despesas financeiras

- Juros sobre dívida

- Diferenças de taxa de câmbio

- Reavaliação de imóveis

- Impostos

Permitam-me chamar sua atenção para o fato de que, nas finanças, existe uma grande diferença entre "despesas" no sentido financeiro e "despesas" na família. Nesta ocasião, escrevi um artigo separado

Voltando aos nossos quatro tipos de empresas, temos a seguinte imagem em relação à sua estrutura de custos (excluindo despesas financeiras):

Como analisar a estrutura de custos de empresas tão diferentes?

Apenas a imagem e a estrutura de custos não nos dão muito. Podemos descobrir os maiores artigos e isso pode nos dar instruções para otimização, mas geralmente acontece que os maiores itens de despesa são os maiores por um motivo.

Você pode tentar a partir desses dados para calcular o custo por 1 unidade do serviço / produto vendido. Mas essa informação realmente não fornece nada. Em primeiro lugar, temos uma mistura de fatores fixos e variáveis, cada um dos quais varia de maneira diferente em resposta a um aumento / redução nas vendas e, em segundo lugar, o valor para "esses" custos não fornece informações adicionais, o que significa que você não se baseia nesses fatores. Você não pode imaginar dados. Além disso, pelos motivos descritos acima, nossos projetos de investimento não se enquadram nesses dados. A conclusão sugere que precisamos de uma visão diferente da economia da empresa.

Uma abordagem é dividir a empresa em produtos e projetos e, em seguida, dividir os custos em geral e projeto / produto. Como pode ser a estrutura de custos:

Produto

- Custos operacionais diretos do produto

- Despesas gerais afetadas

- Marketing de desempenho

- Infraestrutura (em termos de ativos utilizados)

- Custos de escolta

- Custos de desenvolvimento

- Aluguel de instalações (projetos ocupados)

- Depreciação (em termos de ativos utilizados)

- Empresa inteira

- Despesas gerais não alocadas

- Despesas de vendas

- Custos com pessoal administrativo

- Marketing de marca

- Despesas financeiras

- Depreciação de bens comuns

- Infraestrutura geral

Despesas alocadas são as despesas alocadas a um projeto com base em uma avaliação analítica / especializada do consumo de recursos. Quando você não possui uma "conta" inequívoca para os serviços de consumo de energia da infraestrutura do servidor, pode fazer uma estimativa dividindo o custo de manutenção em proporção ao uso de recursos. Não se empolgue em encontrar a métrica exata; a alocação já implica suposições; portanto, você provavelmente precisará determinar uma proporção menos ou menos correta entre os produtos do que criar uma fórmula para cálculos "justos".

Despesas não alocadas são aquelas cujo consumo não será alterado se você alterar a escala de seus projetos. Isso inclui despesas que não podem mais ser vinculadas a projetos específicos e que são necessárias pela empresa em geral: marketing da marca, despesas financeiras, despesas contábeis, advogados, etc.

O que nos dá essa abordagem:

- As despesas geradas diretamente por um projeto individual estão correlacionadas com a receita gerada por ele. Você entende se o projeto é rentável ou não. Se não for rentável, já ficará melhor para você entender o que perderá quando estiver fechado e quantos recursos liberará.

- Você também entende que não está se enterrando sob o jugo de despesas gerais inchadas e pode tentar trabalhar para reduzir custos nesta parte. Muitos desses custos não são produtivos e seu controle e minimização são uma tarefa importante para qualquer gerente.

- Agora você pode começar a comparar projetos e avaliar sua dinâmica, porque agora você não terá custos e situações ocultas em que o lucro do projeto é fictício, porque A absorção dos custos totais associados não foi levada em consideração.

Combinando esses dados com dados sobre receita e sua decomposição em componentes ( artigo introdutório, no interior, na parte inferior do link para o restante da série de artigos ), você obtém seus relatórios básicos sobre produtos e a empresa.