Não faz muito tempo, as impressoras (leitores de cartão de mão) eram a norma nas bilheterias. O comprador esperou até o caixa, com a ajuda deste dispositivo volumoso, remover os dados do cartão e fazer um pedido. Hoje, temos pagamentos sem contato e é muito mais fácil e rápido pagar por compras com eles. Mas a nova tecnologia causa muita controvérsia.

Foi postado um

vídeo na rede em que um homem, usando um terminal de cartão, debitava silenciosamente fundos de um cartão de um comprador inocente. Ele colocou o dispositivo próximo ao bolso da vítima, que registrou a proximidade do cartão e processou o pagamento. Este vídeo foi o motivo de uma discussão séria no setor de pagamentos.

As tecnologias de pagamento sem contato usam identificação por radiofrequência, que é implementada em smartphones, relógios e outros dispositivos compactos que as pessoas sempre têm com eles. Nesse sentido, muitos que assistiram ao vídeo estavam preocupados com a possibilidade de fraude com o uso de terminais de pagamento. Se os invasores puderem usar esse dispositivo para sacar fundos de um cartão escondido em uma carteira no bolso de trás, a situação com o telefone ou o relógio provavelmente será ainda mais simples. Os leitores de cartão digitalizam o espaço do rádio a uma distância

de 4 a 10 cm , portanto, é provável que alguém queira usar a tecnologia para roubar dinheiro dos proprietários de smartphones.

Porém, embora os casos de roubo de fundos

tenham sido registrados anteriormente, uma onda de fraudes usando tecnologias sem contato não nos ameaça. Os comerciantes já adotaram medidas de proteção adicionais.

Verificando reputação e outras informações sobre novos comerciantes

Os provedores de terminais de pagamento, também conhecidos como MSPs (

Merchant Service Providers ), geralmente atuam como intermediários entre comerciantes e empresas de processamento de pagamentos, como Visa e Mastercard. Eles exigem que os comerciantes passem por verificações rigorosas antes de obter acesso ao equipamento e software do terminal.

A recepção de um comerciante em uma rede de fornecedores é um processo longo e completo. Inclui pelo menos algumas e, idealmente, todas essas etapas:

- Verificação da identidade dos empresários (dados de registro de empresas, documentos pessoais).

- Verificando seu histórico de cobrança, se houver.

- Análise da empresa (verificação do site, modelo de negócios, operações).

- Esclarecimento sobre se os negócios seguem as regras de segurança de rede do cartão.

- Avaliação da solvência de crédito de uma empresa.

Em caso de negligência ou violação grave, a responsabilidade legal pode ser assumida por qualquer parte, mas, como regra, é suportada pelo banco emissor do cartão ou pelo comerciante. Muitos serviços comerciais fornecem equipamentos gratuitamente e com antecedência, e os comerciantes pagam seu custo por meio de transações. E em cada caso, a verificação é realizada. Sem um monitoramento cuidadoso, os serviços comerciais arriscam sua reputação e podem ser processados se fornecerem os serviços de uma organização fraudulenta que opera, por exemplo, com a finalidade de lavagem de dinheiro.

Os serviços do comerciante também correm o risco de perder lucros de cada transação devolvida aos consumidores se o comerciante cometer um erro. As comissões de transação não são reembolsáveis e isso cria um risco lucrativo tangível.

Por fim, torna-se incrivelmente difícil para empresas fraudulentas entrar nesse sistema.

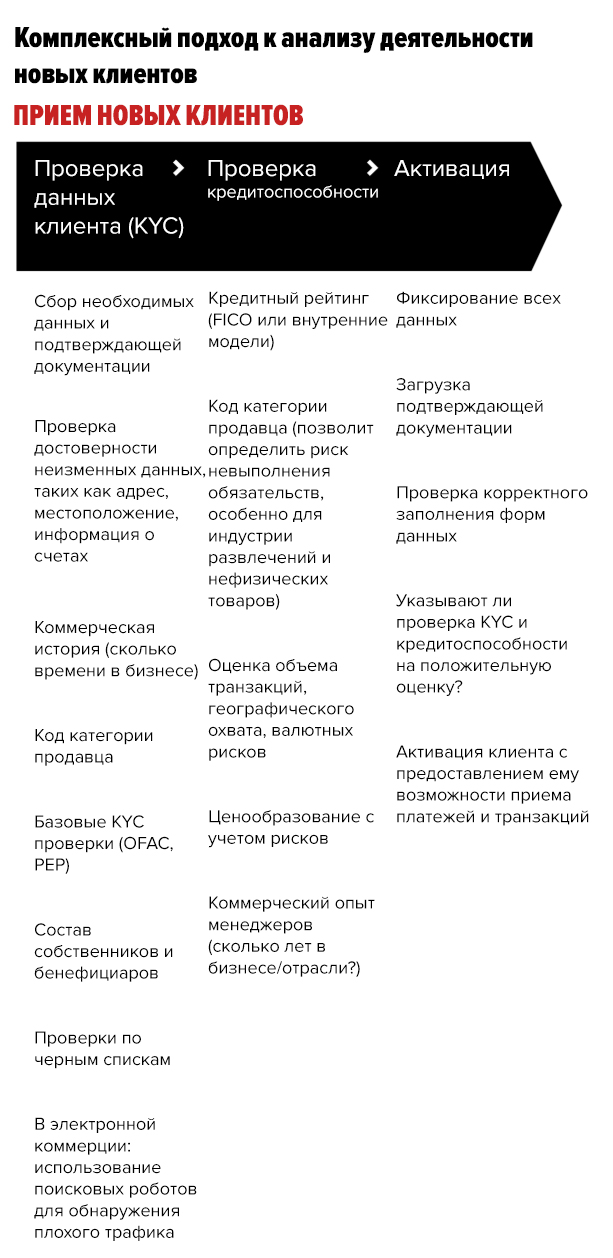

Os Serviços do comerciante usam um rigoroso processo de verificação de crédito

Além da aprovação de novos clientes, os serviços comerciais também avaliam rigorosamente sua capacidade creditícia, o que oferece mais oportunidades para identificar fraudadores. Este procedimento pode ser dividido em três etapas:

Fonte: Provenir

Fonte: ProvenirComo parte do primeiro estágio (verificação dos dados do cliente), são analisadas informações básicas que confirmam a identidade do solicitante. Isso inclui a coleta de documentos de certificação e registro. Ele também leva em consideração dados estáticos, como localização e endereço do escritório, informações da conta. Além disso, o histórico comercial e as listas negras são verificados. E no comércio eletrônico, os robôs de pesquisa são usados para detectar tráfego malicioso.

No segundo estágio (verificação de crédito), o histórico da atividade comercial dos gerentes da empresa é verificado: por exemplo, há quanto tempo eles trabalham no setor. As informações são verificadas com relação ao código de categoria do comerciante (MCC). Também avalia o volume de transações, cobertura geográfica e classificação de crédito da empresa.

Na última, terceira etapa, o serviço do comerciante realiza uma verificação final de todos os documentos enviados.

Os fraudadores terão que trabalhar duro para superar todos os obstáculos e procedimentos legais, dado o número de testes e a quantidade de informações coletadas. Eles terão que fabricar um negócio inteiro, e qualquer uma das etapas descritas acima pode levá-los a água doce ou causar sérias suspeitas.

Rastreadores de IP ajudam a detectar aplicativos fraudulentos

Não importa quão rigorosos sejam os processos de recebimento e verificação de comerciantes, sempre há uma porcentagem de infratores que conseguiram burlar o sistema. Para procurá-los, os serviços comerciais usam rastreadores de IP.

Quando qualquer computador se conecta ao servidor, este fica ciente de seu endereço IP. O rastreador de endereço IP determina a localização geográfica e outras informações do computador, o que permite ao serviço do comerciante detectar aplicativos de fraude.

Os rastreadores correlacionam

informações sobre os endereços IP das empresas que se candidatam. É tão fácil descobrir que um cliente em potencial está se conectando de outro país, enquanto parece ser um comerciante de Ohio. Se o impostor tentar acessar o portal online do serviço comercial, o rastreador de IP determinará imediatamente sua localização.

Além disso, o software moderno e o aprendizado de máquina permitem determinar se foram usadas anteriormente determinadas seqüências de dados fornecidas em outros aplicativos semelhantes. As informações coletadas são verificadas com dados das contas recuperadas ou suspeitas de comerciantes. Tais ferramentas de análise estão se tornando mais comuns no setor.

Além da assistência ativa dos comerciantes que monitoram a segurança dos pagamentos sem contato para seus negócios, o setor está introduzindo novos padrões que reduzem o risco de fraude. A maioria dos sistemas de pagamento sem contato define um limite para o valor de uma transação. E se alguém conseguir roubar essa quantia de dinheiro do cliente, a maioria das empresas de crédito agirá de acordo com

o contrato de responsabilidade zero , que envolve o retorno de todos os fundos roubados à vítima.

Apesar do fato de o vídeo com fraude ter preocupado o público, na realidade, os clientes estão protegidos de maneira confiável contra essa fraude.