O autor do artigo, usando o exemplo da Índia, examina os benefícios para as organizações de crédito da revolução digital, democratização de dados e análise da pegada digital dos usuários.Democratização de dados

O acesso à Internet permite que as pessoas aprendam sobre novos produtos, serviços, recursos e conteúdo de qualquer lugar do mundo. Assim, a Índia se tornou o consumidor mais

ativo da Internet móvel.

O número de assinantes móveis no trimestre I de 2018 As grandes corporações precisam considerar essas mudanças. Eles traduzem seus negócios on-line ou fornecem sua presença lá. As vendas no varejo online este ano subiram para US $ 50 bilhões

, em comparação com US $ 19,7 bilhões em 2015. E as estatísticas do ano passado mostram que 82% das solicitações relacionadas ao comércio eletrônico foram enviadas de dispositivos móveis.

Prevalência de smartphones

Os computadores pessoais e tablets na Índia são dispositivos caros que não estão disponíveis para o público em geral. E smartphones com suporte a 4G custam US $ 7 em média. Isso

levou à ampla distribuição de smartphones 4G no país: seu número aumentou de 47 milhões em 2015 para 218 milhões em 2017. Segundo as previsões, o número de usuários de Internet móvel também aumentará acentuadamente de 240 milhões em 2016 para 520 milhões em 2020. A taxa média de crescimento anual será de 21%.

Aumento no consumo médio de dados

O lançamento do 4G disponibilizou a internet de alta velocidade para as massas. Uma redução de 93% no custo da troca de dados -

de US $ 3,7 por 1 GB para US $ 0,26 - teve um grande impacto no comportamento do consumidor, que ficou viciado na Internet. Segundo as

estatísticas , hoje os índios passam cerca de 3 horas por dia em um smartphone.

Pegada digital

A expansão da cobertura geográfica e o aumento da velocidade, juntamente com um afluxo acentuado de novos usuários de smartphones 4G, tornaram a Índia um depósito de informações sobre as pegadas digitais dos consumidores. A democratização desses dados pode provocar o surgimento de abordagens completamente novas para sua aplicação em vários setores.

Agora, em todas as esferas da atividade humana, eles estão considerando seriamente opções para usar a análise de dados para aumentar a cobertura e a escala das operações comerciais. E isso implicará consequências sociais, econômicas e tecnológicas em larga escala. Um deles é o uso dos frutos da revolução da informação para aumentar a eficiência do processo de emissão de empréstimos nos empréstimos a varejo.

Pegada digital como forma de melhorar a eficiência dos empréstimos

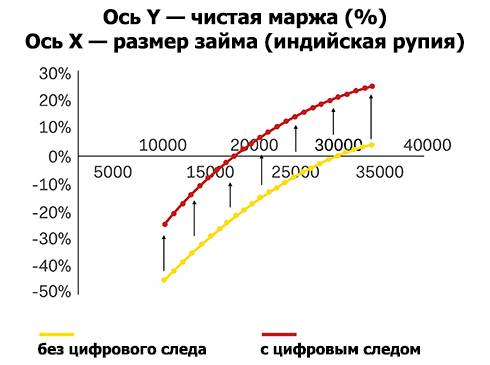

O uso da análise das pegadas digitais dos usuários leva a um aumento na margem de juros líquida devido ao aumento da eficiência do gerenciamento de riscos e à redução dos custos operacionais.

O uso da análise das pegadas digitais dos usuários leva a um aumento na margem de juros líquida devido ao aumento da eficiência do gerenciamento de riscos e à redução dos custos operacionais.A pegada digital do consumidor é uma fonte de dados limpa e não processada gerada pelo usuário. Essa é uma ótima ferramenta para criar perfis de clientes, bem como para identificar o comportamento e as preferências do consumidor. Os credores de varejo indianos que assinaram acordos estratégicos com serviços de tecnologia já apreciaram os benefícios da análise de metadados digitais de clientes. Por exemplo, há um ano, a empresa bancária ICICI

firmou um contrato de parceria com a Paytm, o que lhe permitiu oferecer empréstimos on-line instantâneos a curto prazo. E a Capital Float

adquiriu recentemente o aplicativo de finanças pessoais da Walnut por US $ 30 milhões.

Os padrões de comportamento e as tendências dos usuários ajudarão os credores a identificar clientes potencialmente confiáveis e dar-lhes uma resposta positiva, mesmo que os clientes ainda não tenham conseguido criar um histórico de crédito positivo. Modelos que usam faixas digitais e dados alternativos como informações adicionais já demonstraram sua eficácia na prática mundial. De muitas maneiras, eles ignoram os modelos tradicionais de organizações de crédito.

O estudo da

FICO mostrou que fontes de dados alternativas podem prever melhor riscos e margens, e dados de transações, contas de serviços públicos, mídia e outras fontes complementam o poder preditivo geral dos modelos.

Em geral, a coleta, o processamento e a análise das pegadas digitais dos consumidores tornarão os serviços financeiros mais acessíveis ao mesmo tempo em vários níveis, descritos abaixo.

Nível 1: aprimorando o alcance do público com novas técnicas alternativas de análise de dados

Na Índia, mais de 300 milhões de pessoas usam smartphones e, até o final de 2018, esse número

deve crescer para 530 milhões.O aumento projetado no número de usuários de redes sociais

será de cerca de 64% (371 milhões de pessoas em comparação aos atuais 225 milhões).

A expansão da presença digital dos índios permitirá que mais pessoas no país acessem empréstimos. Essa visão é compartilhada por muitos profissionais que

apóiam a idéia de introduzir dados alternativos para a avaliação de riscos. Eles acreditam que isso afetará positivamente as capacidades dos clientes que anteriormente não podiam obter uma avaliação de sua solvência. Segundo o

estudo PERC , a adição de dados alternativos melhorou a classificação de crédito de 64% dos clientes que não possuíam histórico de crédito e a deterioração foi observada apenas em 1% dos casos.

Nível 2: Redução de Custos

Os credores digitais têm custos operacionais mais baixos do que os credores tradicionais. As organizações de crédito privadas na Índia trabalham em estreita colaboração com empresas de tecnologia financeira, melhorando assim a qualidade de seu financiamento e reduzindo o custo de sua emissão. O valor das despesas operacionais nos bancos tradicionais

atinge 6% do valor dos empréstimos pendentes, enquanto para os credores alternativos esse valor não chega a 2%. A integração de dados alternativos nos processos de avaliação de empréstimos pode

reduzir ainda mais

os custos e aumentar os lucros.

Nível 3: Rentabilidade de pequenos empréstimos

A integração de dados alternativos ao processo de avaliação de risco de crédito reduz o custo do financiamento e permite que um círculo mais amplo de clientes solicite empréstimos. Isso aumenta a

lucratividade de pequenos empréstimos.

Os especialistas

observam que a principal vantagem do uso de fontes de dados alternativas para instituições de crédito é um aumento no número de empréstimos rentáveis com um nível moderado de risco. Além disso, dados alternativos permitem que os credores elaborem um retrato mais detalhado do mutuário e ofereçam a ele taxas de juros individuais. Essa tarefa ainda é considerada difícil para muitos participantes do setor de empréstimos.

O crescimento da lucratividade também motivará as instituições de crédito a estudarem e implementarem mais ativamente esses métodos.

Conclusão

O Reserve Bank of India (RBI) também

enfatiza o valor de dados alternativos para os credores de varejo. Como o RBI observa em seu relatório, a integração de dados alternativos fornece às organizações de crédito novos critérios para avaliar a situação financeira dos mutuários, permitindo que tomem decisões mais informadas.

O impulso regulatório e a necessidade socioeconômica da introdução de fontes de dados alternativas provocaram um influxo de startups no campo da IA e da análise de dados, que se concentraram em ferramentas alternativas de processamento de dados para aumentar a eficiência dos empréstimos.

Isso tornará a integração de dados alternativos um fenômeno de massa e realizará o desejo do vice-chefe do RBI, Vishal Acharya, de criar condições para o surgimento de produtos de empréstimos individuais que atendam às necessidades de cada mutuário no país.

“Os serviços bancários e o acesso ao crédito no futuro serão segmentados de acordo com as necessidades do cliente e estarão disponíveis ao público em geral, como o setor de bens de consumo. "Queremos que até uma pequena loja de chá seja capaz de emprestar 500 rúpias por uma porcentagem razoável por um período de, digamos, uma semana", diz Vishal Acharya, vice-chefe do RBI.