Decidi escrever este artigo para os funcionários de nossa empresa, pois percebi que eles são pessoas muito educadas e inteligentes, mas

não param de se preocupar com a reforma da previdência.ninguém os ensinou a lidar com finanças de maneira eficaz. Como líder que se preocupa não apenas com seu bem-estar, mas também com o bem-estar de seus colegas, tentei assumir o papel de mentor financeiro. E você pode ler minhas instruções sobre como se tornar financeiramente eficaz sob o corte.

Tendo se tornado empreendedor há quase 6 anos, a primeira coisa que ficou clara: nosso dinheiro é tudo. E não estou falando sobre medir felicidade ou poder em dinheiro. Estou falando de fatos extremamente pragmáticos: para viver em nossa sociedade, você precisa de dinheiro. Dinheiro é o sangue de uma economia moderna. Percebendo isso, também percebi que, para ser uma pessoa feliz em nosso mundo capitalista, você precisa aprender a gerenciar efetivamente o dinheiro. Portanto, comecei a estudar ativamente a alfabetização financeira: pessoal e empresarial.

Neste artigo, tentarei de forma concentrada fornecer uma base teórica, minha experiência pessoal e conselhos práticos que permitirão que todos aumentem sua eficácia financeira pessoal).

1. Introdução

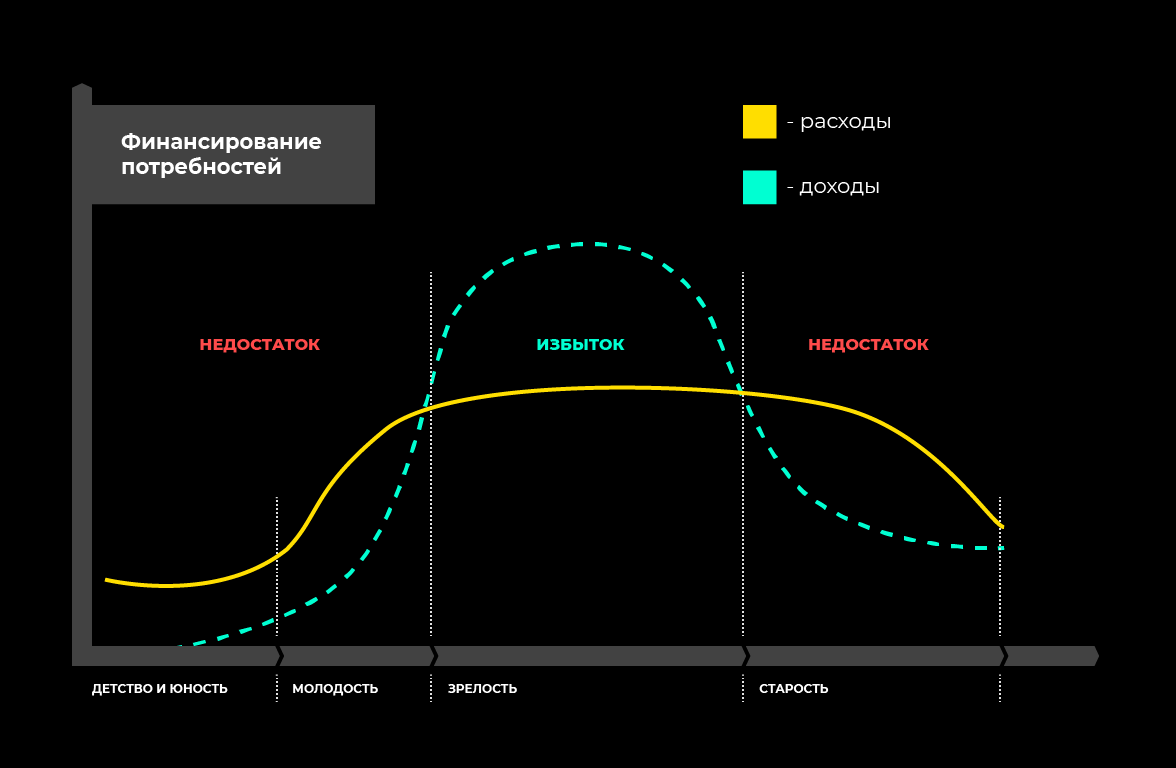

Agora, quase todos nós temos a idade em que começamos a ganhar, nossa programação de renda ultrapassou a linha de gastos, aprendemos a ganhar mais do que gastamos e, portanto, começamos a ter um excesso de dinheiro (bem, se não for assim, espero que este artigo permitirá que você se aproxime disso). Mas isso foi e nem sempre será. Quando éramos pequenos, também gastávamos dinheiro. Mas não a nossa =) Nossos pais nos forneceram comida, moradia, roupas, brinquedos, eletrodomésticos, despesas de bolso, etc. Quando envelhecermos e perdermos a oportunidade de ganhar dinheiro, ainda teremos despesas. Também precisaremos morar em algum lugar, comer, vestir. E, para não ter esperança de um estado que está constantemente mudando as regras da pensão e abstraído filhos e netos, precisamos agora, no momento de nossa maturidade, aprender a ganhar dinheiro para que possamos viver confortavelmente aqui e agora e ao mesmo tempo garantir nossa velhice.

O que é necessário para isso?

- Você precisa entender claramente suas receitas e despesas (contabilidade financeira).

- Aprenda a planejar suas receitas e despesas (planejamento financeiro e orçamento).

- Aprenda a acumular capital (investimento).

E um pouco mais de teoria) O capital humano total é dividido em 3 componentes:

- corrente (consumo atual);

- espera (compensação de perdas);

- investimento (acumulação e provisão do futuro).

O capital atual é o que ganhamos agora e o que gastamos em nossas necessidades atuais. A tarefa do capital atual é fornecer nossas necessidades atuais (moradia, alimentação e outros custos fixos e variáveis).

Capital de reserva é o dinheiro acumulado e diferido ou outros ativos, cuja tarefa é fornecer nossas necessidades atuais, caso não haja renda por um motivo ou outro. Por exemplo, se você ficar doente ou perder o emprego, não terá uma renda estável. Para esses casos, precisamos de capital de reserva, o que permitirá que você não entre no buraco financeiro e viva no mesmo nível.

Capital de investimento é apenas o excesso que precisamos economizar. Pode consistir em caixa, depósitos, ativos tangíveis e intangíveis.

Leia mais sobre cada tipo de capital abaixo.

Contabilidade financeira

A contabilidade financeira é um trabalho chato, monótono, meticuloso, mas necessário.

Sua principal tarefa é muito simples - precisamos entender onde / quanto dinheiro nos chega, onde / quanto custa . E, além disso, depois de entender onde e quanto gastamos, precisamos aprender a otimizar as despesas. Mas as primeiras coisas primeiro.

A contabilidade financeira é um registro sistemático de todas as transações.

| 12 de outubro | +20000 - Salário

-4673 - Produtos

-1345 - Comunidade

+674 - Reembolso | Mapa de Tinkoff

Carteira

Sberbank Card

Cartão de crédito |

A maneira mais conveniente e fácil de manter registros financeiros em um aplicativo móvel. Existem muitos deles agora. Por exemplo, eu uso o aplicativo gratuito para iOS - Money OK. Funcionalidade gratuita é suficiente para contabilidade financeira, análise e até mesmo orçamento eficazes. Também há funcionalidade paga, mas não entendo por que ela é necessária)) Existem vários outros análogos gratuitos e pagos. Digite "finanças pessoais" ou "contabilidade de custos" na AppStore ou no Google Play e selecione um produto que corresponda à sua experiência do usuário.

Você pode ficar nas tabelas (por exemplo, no Planilhas Google) - fiz isso no primeiro ano. Mas quando percebi que é possível fazer a mesma coisa de maneira mais conveniente, rápida e clara no aplicativo, imediatamente me defini como "Dinheiro OK".

Organize os itens de despesas e receitas conforme lhe convier. Os artigos em si podem ser adicionados a qualquer momento, quando você se depara com o fato de gastar dinheiro em algo, precisa depositá-lo em algum lugar, mas não há artigo correspondente. Eu tenho 2 artigos "Outros" e "Esquecidos". Primeiro, escrevo algumas despesas muito raras, um artigo separado para o qual é impraticável. E em "Esquecido", eu não conseguia me lembrar do que gastei (sim, isso acontece e é normal. O principal é que o percentual de tais despesas não excede vários por cento de todas as despesas).

Se você baixar de repente o aplicativo agora e configurá-lo, aqui está uma lista de possíveis receitas / despesas, discriminadas por categorias e subcategorias.

| Renda | Despesas |

|---|

O patch

Cashback

Juros sobre depósitos

Juros sobre empréstimos *

Dividendos

Projetos **

Programas de afiliados | Nutrição

- os produtos

- lanches

- café da manhã

- almoço

- jantar

- café

Habitação

- aluguel

- Habitação e serviços comunitários

- Técnica

- Móveis

- Reparação

- Conforto

Logística

- Transporte

- Carro

- Gasolina

- Serviço

- Multas

- Estacionamento pago

Entretenimento

- Cinema

- Cafés / Restaurantes

- Álcool

- Bathhouse

- Atividades ao ar livre

- Descanso inútil

Saude

- Esporte

- Yoga

- Massagem

- Suplementos alimentares

- Medicação

Beleza

- Barbearia

- Salões de beleza

- Cosméticos

Assinaturas

- Música

- Cinema

- Livros

- Escritório

Desenvolvimento

- Livros

- Cursos

- Treinamento

- Teatro

- Psicanalista

Viagem

- Tour

- Ingressos

- Documentos

- Nutrição

- Transporte

- Comunicação

- Habitação

- Compras

- Presentes

- Emoções / Impressões

Número de telefone

A internet

Presentes

Projetos

Impostos

Os pais

Outros

Esquecido |

* se você emprestar dinheiro com juros** se você estiver realizando alguns projetos (não comerciais, ou seja, projetos) que geram dinheiro uma vez.Para que a contabilidade financeira se torne útil e você possa começar a criar planos financeiros, mantenha-a diariamente por pelo menos seis meses. Tenho mantido registros por mais de 4 anos e já formei um hábito.

Vários hacks que permitem manter registros financeiros de maneira mais eficiente:

- Para não esquecer de fazer transações, defina um lembrete de alarme para todos os dias no mesmo horário da noite. Por exemplo, às 22:30, quando você provavelmente está em casa e é conveniente fazer isso. Esse processo não leva mais que 5 minutos.

- Para evitar a perda de transações, use plástico normal. Há mais de dois anos, recebi um cartão Tinkoff Black e ainda estou muito satisfeito. Escreverei sobre seus benefícios no final. E para uma contabilidade financeira eficaz, é útil que o aplicativo móvel Tinkoff Bank exiba transações muito bem e convenientemente: fica claro onde, quando e quanto (até os logotipos da empresa). Basta pagar sempre que possível com um cartão e você não perderá nenhuma despesa.

- No final de cada mês, consulte as estatísticas do mês passado. Assim, você entenderá seus números aproximados, os manterá em mente e (tenho certeza) tentará gastar menos no próximo mês com o que pode gastar menos.

- Para ter a motivação de gastar menos sem gastar dinheiro em algo desnecessário, obtenha um cofrinho especial no seu banco móvel. E quando você tiver a opção de assistir a esse filme não muito interessante ao cinema ou não, comprar cerveja com lanches ou não, etc., tome uma decisão com sabedoria. Se você decidir recusar esse desperdício desnecessário, transfira dinheiro igual às despesas salvas para este cofrinho. Quando comecei a fazer isso, até o final do ano, montantes decentes "extras" começaram a aparecer neste cofrinho.

- Não esqueça Existem muitas opiniões e desculpas diferentes, mas qualquer pessoa rica dirá que tomar dinheiro com cuidado é a regra número 1.

Planejamento financeiro

Como escrevi acima, para começar a planejar suas finanças, você primeiro precisa acumular estatísticas decentes sobre suas receitas / despesas para fazer análises. Pelo menos - por seis meses. Mas é melhor - por um ano, para que todas as estações passem e você tenha estatísticas sobre gastos sazonais.

A análise deve ser realizada em 2 etapas:

- Otimização de custos. Depois de analisar todas as despesas do ano, você precisa entender o que pode ser otimizado. Se você não esteve envolvido em contabilidade financeira antes, provavelmente ficará surpreso ao descobrir quanto gasta dinheiro com algumas bobagens desnecessárias. É assim que a nossa psique funciona - na hora de tomar a decisão de compra, você pensa: "são apenas 1000 rublos, mas dessa forma obtiverei emoções". Ao analisar o ano, você verá que todas essas pequenas despesas desnecessárias resultam em dezenas de milhares por ano que você poderia gastar em viagens, desenvolvimento ou que poderia adiar.

- Sistematização de despesas. Depois de entender suas despesas mensais médias até o final do ano, divida-as em fixas e variáveis.

Despesas fixas são as despesas que você faz todo mês. Como regra, eles são aproximadamente os mesmos de mês para mês. Como regra, esse é o custo de moradia, alimentação, logística e muito mais.

Escreva-os e coloque na frente de cada artigo uma quantidade igual ao consumo médio. Depois, pense se é possível otimizar isso e coloque a quantia correspondente ao seu plano na próxima coluna. Se os custos da habitação não puderem ser otimizados, coloque o mesmo. Se os custos, digamos, da logística podem ser otimizados, se você ainda viaja mais de transporte público (no qual pode ler ou trabalhar inglês ao mesmo tempo), e não de táxi, na próxima coluna, especifique o valor pelo qual você pode otimizar isso. item de despesa.

Parabéns a você! Aqui está seu primeiro orçamento de custo fixo. Você deve continuar a aderir a esse orçamento. É claro que seu estilo de vida mudará, você terá filhos, etc., mas ainda precisará seguir o princípio do orçamento. Assim como suas necessidades crescem, você expandirá seus orçamentos. "Quanto mais renda, mais despesas" é um dos princípios básicos da economia.

Esses valores também podem ser orçados em seu aplicativo móvel, no qual você mantém registros financeiros. Isso permitirá que você veja a imagem atual todos os dias.

Gastos variáveis são aqueles que também são muitos, mas que não são repetidos mensalmente. Isso inclui: reparo de automóveis, seguros, assinaturas de uma academia de ginástica, cursos educacionais, compra de equipamentos etc.

No final do ano, você também entenderá que tipo de despesas variáveis você possui, quantas delas serão lançadas em um ano e dividirá por 12 em um mês. Esse valor também fará parte do seu orçamento mensal.

Pessoalmente, juntamente com custos fixos e variáveis, também aloco um orçamento para entretenimento. Faço isso porque, depois de outra análise global, percebi que quantidades bastante decentes vão para o entretenimento em geral, mas a qualidade do entretenimento pode ser muito diferente. Você pode sentar-se várias vezes em um restaurante ou pode usar o mesmo dinheiro para fazer uma mini-viagem no fim de semana com a empresa. Portanto, eu me dou um valor fixo por um mês para entretenimento e tento gastá-lo em coisas brilhantes, úteis e em desenvolvimento.

Agora você tem um entendimento completo de suas despesas. Agora você está planejando-os. Agora você entende quanto excedente você tem e quanto dinheiro pode economizar.

Acumulação de capital

Adicionando toda sua renda, você obtém a quantidade de X.

Adicionando todas as suas despesas fixas, variáveis e outras (se você sistematizar de alguma maneira do seu jeito), você receberá o valor de U.

X - Y = seu excesso.

Como lidar com esse excesso é com você. Vou dar apenas algumas dicas comuns sobre como aplicá-lo de forma mais eficaz.

Depois de ajustar a contabilidade e o planejamento de suas finanças e entender claramente quanto dinheiro você precisa para viver um mês e quanto excedente resta, é aconselhável

criar um capital de reserva .

Eu o mencionei na primeira parte do artigo.

Capital de reserva é o dinheiro acumulado e diferido ou outros ativos, cuja tarefa é fornecer nossas necessidades atuais, caso não haja renda por um motivo ou outro. Por exemplo, se você ficar doente ou perder o emprego, não terá uma renda estável. Para esses casos, precisamos de capital de reserva, o que permitirá que você não entre no buraco financeiro e viva no mesmo nível.

É aconselhável que o valor do capital de reserva seja aproximadamente igual à soma de suas despesas por 4-6 meses. Isso é

Capital de reserva = Y * 6

O capital de reserva pode ser armazenado na forma de um depósito bancário, um pacote de dinheiro debaixo de um colchão ou de qualquer outra forma. A chave aqui é que ela é altamente líquida (isto é, em termos simples - para que possa ser rapidamente trocada por dinheiro comum sem perda). Portanto, não é recomendável formar capital de reserva sob a forma de ações ou de notórias criptomoedas, como no dia em que você precisar muito, as ações ou criptomoedas podem estar em declínio e você corre o risco de perder uma parte significativa de seus fundos.

É maravilhoso - se nada disso acontecer com você e você não precisar entrar na sua Nova Zelândia. Nesse caso, esse capital será simplesmente adicionado ao seu capital de investimento. Mas é melhor que ele seja. Tão mais calmo, mais confiável e mais seguro)

Conhecendo seu superávit mensal e suas despesas mensais, você pode calcular facilmente o período para o qual pode formar um capital de reserva:

t = y * 6 / excedente

A formação de um capital de reserva é a primeira coisa que precisa ser feita a uma pessoa que decidiu ser financeiramente consciente.

Bem, depois disso, abre-se um próximo nível enorme, no qual você precisa aprender a definir metas financeiras de curto prazo (até um ano), médio prazo (1-10 anos) e longo prazo (mais de 10 anos), investir e diversificar. Mas mais sobre isso no próximo nível. Se você gostou do artigo, haverá muitas perguntas e solicitações para falar sobre o próximo nível. Ficaremos felizes em escrever um artigo adicional sobre ele.