No mundo de hoje, o Cazaquistão realiza um trabalho de melhoria significativo para a situação econômica do país. Como parte de uma comissão do Chefe de Estado, o Banco Nacional do Cazaquistão revogou licenças de três bancos comerciais que adotavam políticas de alto risco (NBK, 2017). Além disso, nos últimos 10 anos, 7 bancos de segundo nível entraram em liquidação, bem como o passivo dos bancos comerciais como um todo aumentou 70% ou 5,5 trilhões de Tenge (doravante - KZT). A NBK planeja continuar o tratamento no setor de economia real, retirada de instituição financeira, reestruturando seus ativos para entidades bem equilibradas.

Do outro lado do mundo, os bancos digitais e móveis, como Starling bank, Monzo, N26, estão se tornando cada vez mais populares entre a sociedade no Reino Unido. Como uma ilustração vívida, o Starling Bank aumentou significativamente o número de clientes por 8 vezes (até 400.000 pessoas) no final do ano de 2018 (Starling Bank, 2019). Ao mesmo tempo, um milhão de clientes ingressou e utilizou os serviços da Monzo (Monzo). Essa tendência estabelece uma concorrência substancial para todos os participantes, incluindo bancos de rua no mercado de pagamentos.

Em conseqüência, o principal objetivo do artigo é identificar as vantagens dos recursos de banco digital e iluminação para implantar bancos móveis análogos no setor financeiro real do Cazaquistão.

Antecedentes

A conscientização dos bancos digitais correspondeu ao período de implementação da medida como Diretiva de Serviços de Pagamento 2 (PSD2) para reduzir os ônus dos pagamentos internacionais entre os países da União Europeia e fornece uma base para o pagamento on-line inovador (Eurlex, 2017, citado em Thorell, J. e Sjöstrand, J., 2017). No entanto, as razões não menores para a implantação do PSD2 foram a regulamentação e a captura de ameaças contra fraudes financeiras (Computer Fraud & Security, 2017).

Além disso, o programa Open Banking, emitido em Open Banking Standards (OBS) pela Autoridade de Concorrência e Mercado (CMA), também é considerado o favorito do banco digital (Haslingden, 2018). O sistema é baseado no uso de interfaces de programação de aplicativos (API) que aprova empresas sem obstruções e distribui dados de transições e contas correntes de maneira confiável (ibid). A tecnologia API é usada na plataforma Uber, onde a localização do táxi e a solicitação do cliente são representadas visualmente em um mapa (Uber.com).

Quanto à API da Starling, ela não combina apenas os serviços para melhorar a qualidade da satisfação do cliente e implementa o Marketplace, onde os clientes têm o direito de escolher produtos alternativos, como seguros, hipotecas e empréstimos (Starling Bank). Todos os serviços financeiros necessários são

articulado e demonstrado na plataforma de APIs. A documentação e a infraestrutura do desenvolvedor das APIs da Starling são de código aberto e todos podem lidar com a combinação de aplicativos extras e independentes por uma terceira entidade (ibid). Em particular, é permitido lançar o Banco como Serviço (BaaS) como novo paradigma, além do paradigma básico dos serviços de TI, a saber, software como serviço (SaaS), infraestrutura como serviço (IaaS) e plataforma como um serviço (PaaS) (J. Park, Y. An e K. Yeom, 2015).

Além disso, o banco Starling prefere o banco tradicional comparando os instrumentos e serviços financeiros fornecidos. O Starling Bank afirma que não há taxa para uma conta pessoal e uma conta corrente conjunta, onde o banco usual inclui uma comissão adicional por seus bens financeiros (Starling Bank). Ele fornece uma conta de usuário específica para usar a variedade de produtos de terceiros colocados no Marketplace; consequentemente, todas as taxas e comissões são estabelecidas pelos parceiros (ibid). Além disso, o banco somente para celular concentra-se em obter uma porcentagem da receita das transações de intercâmbio de uma entidade que fornece produto ou serviço e não de clientes. Além disso, o Banco alega que todos os caixas eletrônicos localizados no Reino Unido não solicitam uma comissão pela retirada da Sterling, enquanto o HSBC cobra de seu cliente 2,75% e outros bancos típicos cobram aproximadamente a mesma taxa (ibid). Assim como há retirada gratuita fora do Reino Unido e nenhuma taxa para pagamentos em moeda estrangeira pelo Starling Bank.

A situação dos sistemas bancários no Cazaquistão

Este relatório é uma pesquisa teórica que começa com a pesquisa de literatura na biblioteca associada ao “banco digital e aberto”. Após a seleção dos artigos essenciais, os dados são executados de acordo com a capacidade de implementação de um banco móvel com base na estrutura da API e em tecnologias inovadoras confiáveis. O resultado pode ser útil no Cazaquistão para investimento e desenvolvimento do país.

No momento, o Cazaquistão já tem experiência de implementação, tornando-se o primeiro quadro público eletrônico lançado na Ásia Central (Kaulanova A., 2017). É o sistema público inicial implantado pela API, de acordo com o Governo Eletrônico como Serviço (EgaaS). Isso permitiu processar pouco mais de 40 milhões de solicitações eletrônicas anualmente e o número de usuários registrados ganhou em 6 milhões em 2017 (Egov.kz, 2017). De acordo com a Base de Conhecimento sobre Governo Eletrônico da ONU (2018), o Cazaquistão ocupa a 39ª posição de 193 países.

Indo para o setor bancário, a situação é um pouco diferente. É olhando as informações fornecidas pelo Forbes.kz, os 10 maiores bancos comerciais do Cazaquistão têm uma posição estável (Vorotilov, A. e Aulbekova, A., 2018). Existem Halyk Bank JSC, Kaspi Bank JSC, Banco de Poupança de Construção Habitacional do Cazaquistão JSC, Tsesnabank JSC, SB Sberbank da Rússia JSC (doravante - Sberbank), Bank CenterCredit JSC, ForteBank JSC, SB Home Credit Bank JSC, Altyn Bank JSC e ATF Banco JSC (ibid). A maioria desses bancos tem sua própria versão do Internet banking., Exceto o Tsesnabank adquirido pelo First Heartland Bank JSC não possui banco móvel e web, o trabalho bancário on-line está em andamento (First Heartland Bank, 2019).

Por exemplo, o maior banco do Cazaquistão, o Halyk Bank, após a fusão com o Kazkommertbank que detém 40% de participação de mercado, tem o myHalyk integrado ao Homebank, cujo proprietário anterior é o Kazkommertbank (Foy, H., 2017). O MyHalyk é capaz de mostrar empréstimos do usuário, cartões de pagamento e fornece transferência de dinheiro entre contas e outras pessoas, serviços de pagamento, extrato de conta e conversação de moeda entre Tenge e as principais moedas (MyHalyk).

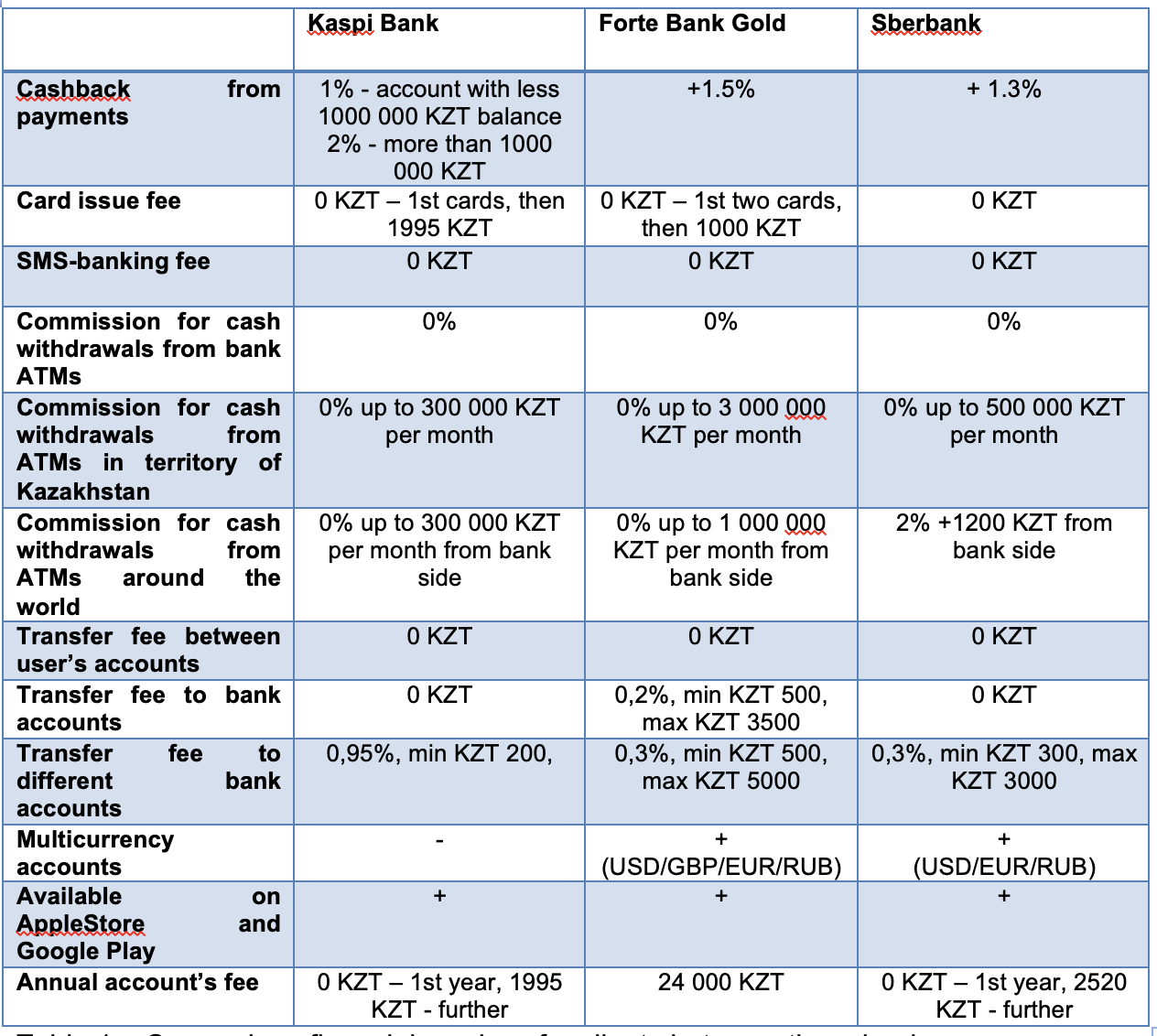

No entanto, o Kaspi Bank, o ForteBank e o SberBank fornecem à sociedade um dos atrativos serviços bancários on-line e suas principais ofertas são demonstradas na tabela1 (Kaspi Bank; ForteBank; SberBank).

Tabela 1 - Comparação de serviços financeiros para clientes entre três bancos.

Tabela 1 - Comparação de serviços financeiros para clientes entre três bancos.Para segurança e pagamentos rápidos, o Sberbank, assim como o ForteBank, lançaram as compras on-line pela ApplePay (Sberbank; ForteBank). Ao mesmo tempo, o Kaspi Bank oferece aos clientes a compra de instalação de um grande número de mercadorias sem nenhum custo e comissão adicionais entre as lojas parceiras do banco (Kaspi Bank).

Infelizmente, nenhuma das instituições financeiras do Cazaquistão não lançou a plataforma Open API, permitindo estabelecer a interação entre aplicativos para empresas de terceiros. Esta edição oferece oportunidades para o lançamento de banco digital e móvel no território do Cazaquistão.

Requisitos e oportunidades para implementação de um banco móvel

Nos capítulos anteriores, são discutidas as vantagens do Starling Bank, bem como a situação do banco on-line e móvel no Cazaquistão. As políticas de clientes da maioria dos bancos comerciais têm condições atraentes para os clientes.

Indo para os requisitos que o banco comercial recém-criado atende para ser licenciado, os regulamentos financeiros são revisados. De acordo com a Lei “Sobre bancos e atividades bancárias” da República do Cazaquistão, todos os bancos licenciados que prestam serviços financeiros são membros obrigatórios do sistema de seguros (KDIF, 2019). Devido ao fato, o depósito do cliente operado em conta é recuperado pelo Fundo de Seguro de Depósito do Cazaquistão, quaisquer termos e condições (ibid).

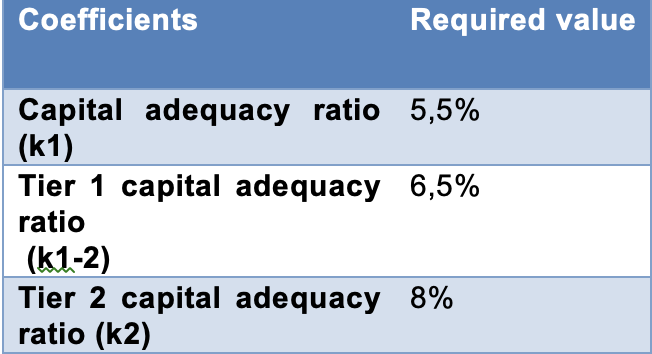

Além disso, a consideração do estabelecimento de uma metodologia regulatória e de cálculo para regulamentação prudencial e outras obrigatórias para a observância das normas e limites de capital bancário em dados fornecidos e Regras de cálculo e limites de posição de câmbio aberto foi aprovada por uma decisão do Conselho da Banco da República do Cazaquistão datado de 13 de setembro de 2017 (NBK, 2017). No documento é publicado que o patrimônio líquido mínimo para um banco comercial é necessário para 10 bilhões de KZT (ibid).

Em segundo lugar, os seguintes coeficientes ilustrados na tabela 2 são inseridos para determinar a adequação de capital do banco:

Tabela 2 - Índice de adequação do capital (NBK, 2017)

Tabela 2 - Índice de adequação do capital (NBK, 2017)A NBK alega que ativos, passivos contingentes e imprevistos ponderados pela razão de risco e introduzidos nos coeficientes k1, k1-2, k2 são formados de acordo com o International Financial Reporting Standard (FRS) (NBK, 2017). Além disso, a Decisão da Diretoria consiste em requisitos vitais e suplementares para os bancos comerciais, como o índice de adequação de capital com base no buffer de conversação e um buffer obrigatório que não está incluído no relatório (ibid).

Outro ponto que deve ser mencionado, relacionado aos recursos humanos da equipe profissional de TI, que possível mantém e desenvolve um produto financeiro digital com o uso das últimas tecnologias inovadoras. Kireyeva, AA, Mussabalina, DS e Tolysbaev (2018) acreditam que, em geral, o desenvolvimento de TI do Cazaquistão tem desempenhos aceitáveis, onde Almaty e Astana desempenham um papel significativo. As principais razões são o poder educacional das instituições de ensino contemporâneas, pois a Universidade de Nazarbayev trabalha no mesmo nível das universidades ocidentais ou a Universidade Internacional de TI colaborou com a Universidade Carnegie - Mellon (ibid). Além disso, a Universidade Técnica Cazaque-Britânica treina estudantes em diferentes programas acadêmicos que participam regularmente do Campeonato Mundial da Association for Computing Machinery - International Collegiate Programming (ACM ICPC) (KBTU, 2019). Assim como o KBTU é capaz de preparar estudantes de alto nível com um diploma duplo com a London School of Economics para o setor financeiro (QS Top Universities, 2019). É um excelente desempenho da educação de qualidade credenciada pela instituição, a saber, IMarEST e Comissão de Acreditação de Computadores da ABET e cooperação com universidades britânicas (ibid).

Terceiro, em um local onde o evento da exposição internacional especializada EXPO-2017 foi localizado, o governo organizou o Hub startup da Astana para estabelecer um projeto inovador e um ecossistema de TI (Astana Hub). No momento, 189 startups, 2034 participantes e 60 investidores se registraram no Astana Hub, o Framework planeja atrair 67 bilhões de KZT como investimento até 2022 (ibid). Um dos benefícios do lançamento de produtos de TI no Hub é a lei do regime tributário preferencial para os participantes do Astana Hub, assinada pelo Presidente da República do Cazaquistão (Astana Hub). O documento prevê incentivos para a receita tributária das empresas, sobre o imposto de renda individual, sobre o valor adicionado, sobre o lucro, incluindo não residentes e dividendos (ibid).

Conclusão

O objetivo do ensaio é demonstrar as capacidades do banco digital e móvel de lançamento, já que o Starling Bank usa a abordagem inovadora como plataforma Open API (Starling Bank). Foi delineada a ausência de banco de implementação na web com base no sistema Open API no Cazaquistão e a situação do mercado de bancos públicos nacionais licenciados pelo National Bank of Kazakhstan, que fornece serviços financeiros. Seus serviços foram comparados em detalhes. Por outro lado, foi sublinhado o caminho, sempre que possível, para recrutar estudantes graduados da Universidade de Nazarbayev, Universidade Internacional de TI (Kireyeva, AA, et. Al., 2018) e Universidade Técnica do Cazaquistão-Britânica, bem como engenheiros qualificados para manter novas tecnologias do projeto e profissionais em finanças e gestão para o processo de negócios de regulamentação (QS Top Universities., 2019). Além disso, conseguiu patinar nos vários tipos de preferências financeiras de residentes registrados no Astana Hub, que lançam produtos como novas startups de alta tecnologia (Astana Hub).

ReferênciaAstana Hub.

astanahub.comFraude e segurança informática, (2017). Fraude no Reino Unido atinge novo recorde., 2017 (12), p. Egov.kz. (2017). O número de usuários do portal de governo eletrônico atingiu 6 milhões | Governo eletrônico da República do Cazaquistão.http: //egov.kz/cms/en/news/6mln_user [Acesso em 28 fev. 2017].

Primeiro Heartland Bank. (2019). A First Heartland Securities adquiriu 99,5% das ações ordinárias da Tsesnabank JSC.

www.fhb.kz/news/first-heartland-securities-acquired-995-of-ordinary- shares-of-tsesnaba.html? lang = pt.

ForteBank (2019).

forte.bankFoy, H. (2017). Fusão do banco cazaque para obter 40% de participação de mercado. Tempos financeiros.

www.ft.com/content/afeff74f-bc53-36b8- 9f34-cd05f70dd4d2 [Acesso em 15 dez. 2017].

Haslingden, R. (2018). 16 semanas após o lançamento do Open Banking. Experian Decisões e risco de crédito.

www.experian.co.uk/blogs/latest-thinking/decisions-and-credit-risk/16- weeks-open-banking-trouxe ao mercado / [Acessado em 8 de maio de 2018].

Kaulanova, A. (2014). A ascensão dos dados abertos no Cazaquistão. [Blog] Informações e comunicações para o desenvolvimento (IC4D).

blogs.worldbank.org/ic4d/rise-open-data-kazakhstan [Acesso em 12 de agosto. 2014].

KBTU. (2019). Faculdade de Tecnologias da Informação.

www.kbtu.kz/en/fas/fit/about .

Kaspi Bank. (2019).

kaspi.kzKireyeva, AA, Mussabalina, DS e Tolysbaev, BS (2018). Avaliação e identificação da possibilidade de criação de clusters de TI nas regiões do Cazaquistão. Onomkonomika Regiona, 14 (2), pp. 463–473.

KDIF. (2019). Bancos membros do sistema de seguro de depósito.

www.kdif.kz/en/banki-uchastniki-sistemy-br-garantirovaniya-depozitov Monzo. (2019). [online] Disponível em:

monzo.comMyHalyk. (2019).

myhalyk.kz/wbNBK (2017). Disponível em

nationalbank.kz/?&switch=englishPark, J., An Y. e K. Yeom, (2016). Banco em nuvem virtual: uma abordagem arquitetônica para intermediar serviços em nuvem. Rede e computação paralela / distribuída (SNPD), Takamatsu, 2015, pp. 1-6.

QS Top Universities. (2019). Universidade Técnica Cazaque-Britânica.

www.topuniversities.com/universities/kazakh-british- technical-university / undergrad

Starling Bank. (2019). [online] Disponível em:

www.starlingbank.com . SberBank. (2019).

www.sberbank.kz/en/individualsThorell, J. e Sjöstrand, J., (2017). Através dos olhos de um gerente: um estudo sobre os efeitos percebidos do PSD2 e o trabalho preparatório dos gerentes de bancos suecos.

Base de Conhecimento de Governo Eletrônico das Nações Unidas (2018).

publicadministration.un.org/egovkb/en-us/Data/Country- Information / id / 87-Cazaquistão

Uber.com Desenvolvedores Uber.

developer.uber.com/docs/riders/ride-requests/tutorials/api/best- Practices # the-basic.

Vorotilov, A. e Aulbekova, A. (2018). Classificação dos bancos do Cazaquistão - 2018. Forbes Cazaquistão.

forbes.kz/leader/reyting_bankov_kazahstana_2018_1532941613