A negociação de dados alternativos (não padronizados) está se tornando moderna e promissora. Outro dia, cheguei às mãos de um curioso conjunto de dados da Bolsa de Moscou sobre ações populares. Após um estudo superficial, conseguimos um resultado atraente com bons retornos. Detalhes sob o corte

Conteúdo do conjunto de dados

O conjunto de dados contém três valores pv30, pv70, pv100 para cada dia e mostra a diferença nas compras e vendas de um grupo dos 30, 70 e 100 maiores comerciantes do dia atual. I.e. responde à pergunta, o que os grandes jogadores fizeram hoje? Mais comprado ou vendido? Por exemplo, pv100 = 500 significa que um grupo dos 100 principais traders do total comprou 500 unidades. mais do que vendido.

No site de trocas , você pode ver a descrição completa do conjunto de dados e obter valores históricosCobertura de dados:

- 10 ações: SBER, GAZP, LKOH, GMKN, MGNT, ALRS, AFLT, ROSN, SBERP, VTBR

- 4 anos: 2014 - 2017 (dados abertos no site da bolsa)

Além disso, consideraremos os dados apenas do

SBER , os resultados das 9 ações restantes no apêndice abaixo

Visão geral dos dados

Descrição estatística dos valores de PV para SBER:

Dados do Dynamics e sua distribuição:

Todas as três quantidades pv30, pv70 e pv100 estão fortemente correlacionadas (> 0,95) entre si e são distribuídas próximo ao normal com um centro próximo de zero. A maior faixa interquartil do pv30.

Preço SBER e valor acumulado pv100:

O rendimento de hoje está fortemente correlacionado com os valores de pv para hoje ~ 0,8. Assim, podemos assumir que o preço é movido pelos participantes que ganham uma grande posição. A correlação entre o movimento de preços de amanhã e o valor de PV hoje é ~ 0,1, o que significa que existe uma correlação fraca entre eles. Você pode tentar prever a direção do movimento de preços de amanhã, de acordo com os dados de PV de hoje.

Modelo de negociação

Construiremos um modelo simples se hoje o valor pv> 0, assumimos que o preço subirá amanhã, caso contrário ele cairá. Os valores de pv são comparados com zero, pois os valores médio e mediano de pv são distribuídos em torno de zero. Simplificando, se hoje os principais players compraram (pv> 0) no dia seguinte, também compramos e vice-versa.

Características do modelo:- Somente valores de pv são usados no modelo e as informações de preço do ativo não são usadas.

- Abriremos a posição às 18:40 - 18:50 no leilão de fechamento e fecharemos no dia seguinte, ao mesmo tempo. O horário de abertura da posição é escolhido, pois os valores de PV são publicados às 18:30

- Se pv> 0, abra uma posição longa (compra). Se pv <0, abra uma posição curta (venda)

- Se pv for positivo / negativo por dois ou mais dias seguidos, não faça nada (mantenha pressionado). Assim, o tamanho de uma posição aberta é sempre constante

- A taxa de transação é assumida como sendo 0,025%

- Devoluções diárias serão tomadas de perto para perto (perto de perto)

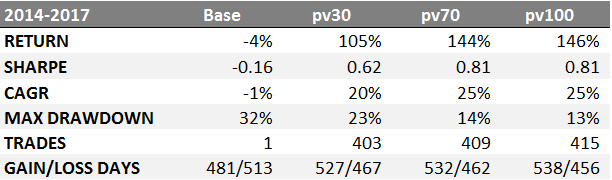

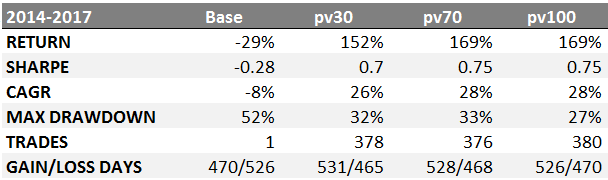

Resultados do Modelo de Negociação

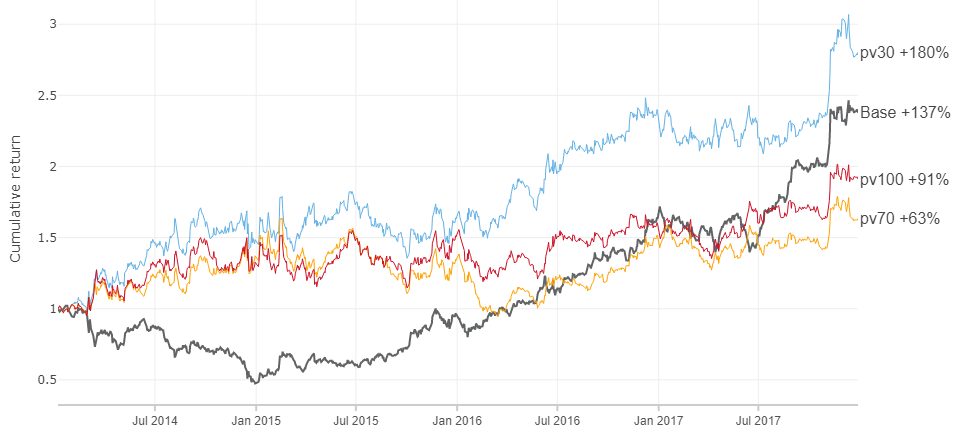

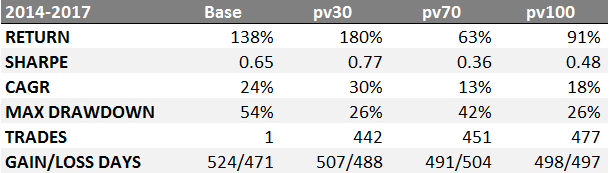

Vamos comparar a rentabilidade da estratégia “comprar e manter” (Base) e a estratégia de acordo com os valores de pv30, pv70 e pv100 por um período de 4 anos, de acordo com a SBER:

RETORNO - rendimento do modelo por 4 anos

SHARPE - Razão Sharpe, retorno sem risco rf = 6%

CAGR - taxa média de crescimento anual

MAX DRAWDOWN - rebaixamento máximo

NEGOCIAÇÕES - número de transações concluídas

DIAS DE GANHO / PERDA - o número de dias em que o movimento do preço foi calculado e não calculado

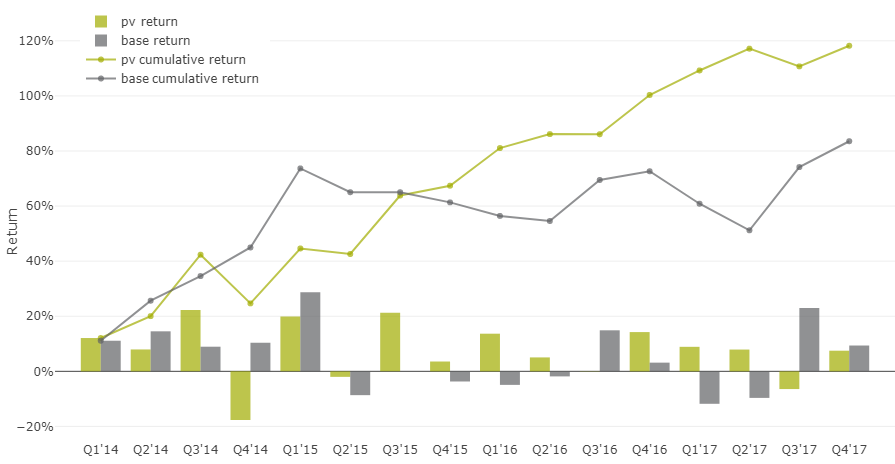

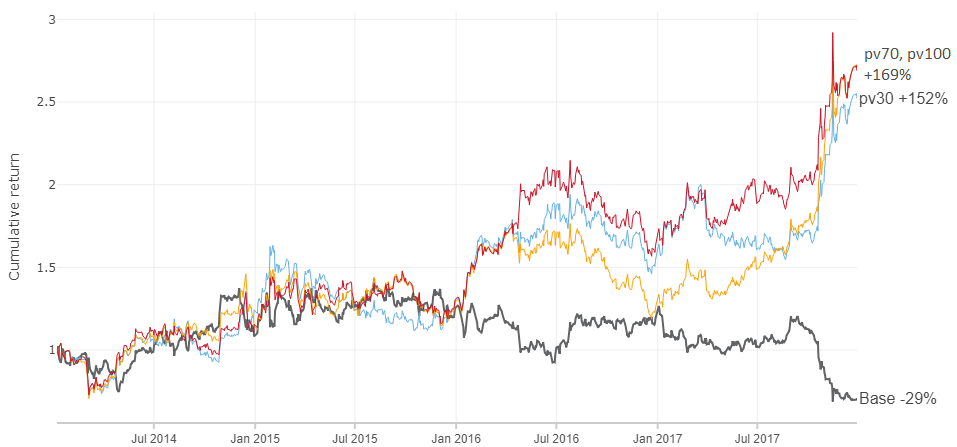

Comparação de modelos em dinâmica:

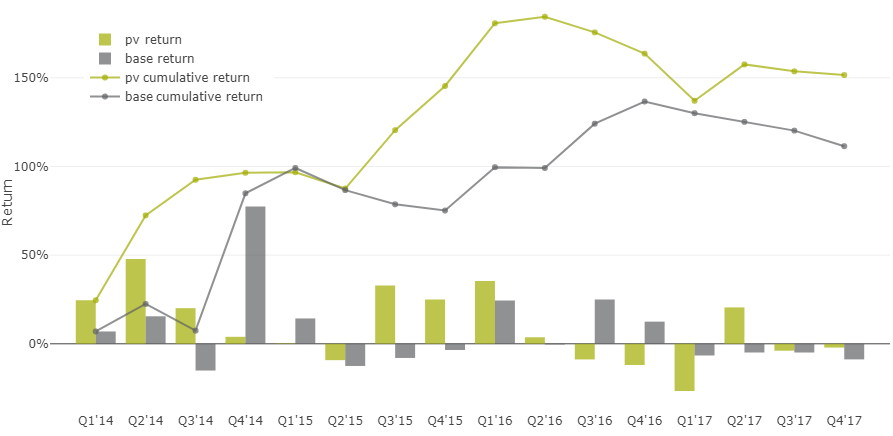

Comparação trimestral de rentabilidade do modelo base “buy and hold” com o indicador pv

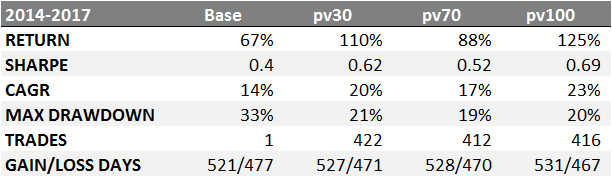

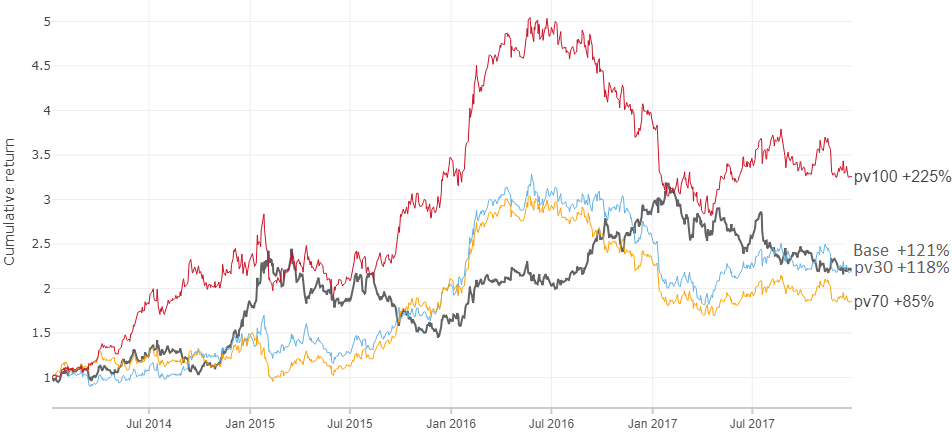

Resultados semelhantes para os nove instrumentos restantes podem ser encontrados no apêndice abaixo.

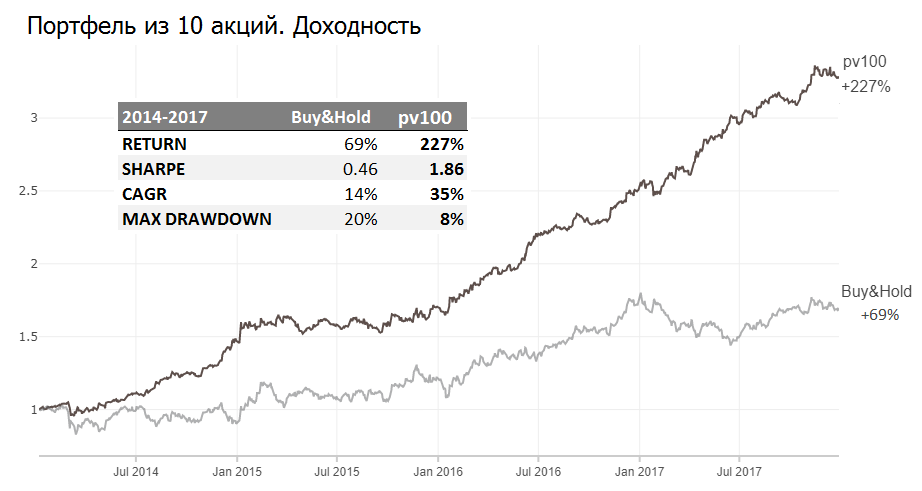

Portfólio de ações

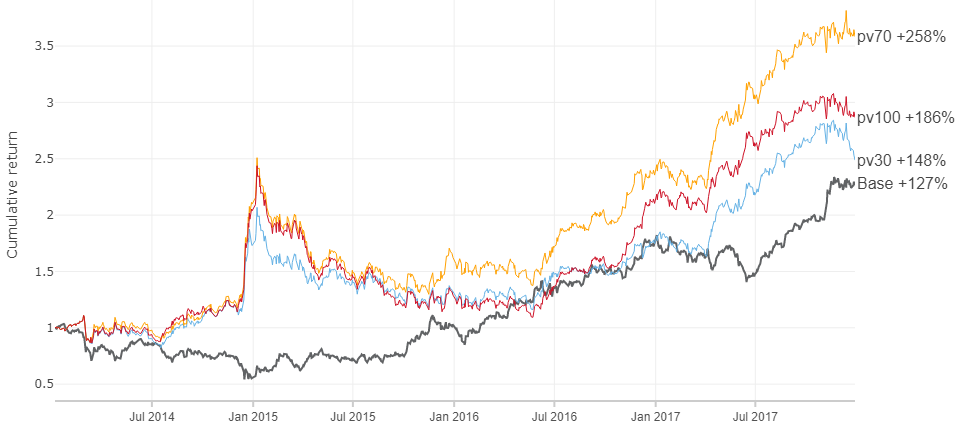

Usando o SBER como exemplo, recebemos retornos altos em relação ao próprio ativo, mas, no entanto, observamos um grande rebaixamento para todo o ano de 2015. Essa imagem também é observada para outras ações em momentos diferentes (consulte o apêndice). Mas e se você espalhar dinheiro em todas as dez ações? Então, provavelmente, podemos evitar grandes rebaixamentos.

Você pode espalhar igualmente, mas também na proporção da liquidez e capacidade correspondentes do instrumento.

Apontando o dedo para o céu Com base na liquidez e na simplicidade, escolhi os seguintes pesos: {SBER: 0,25; GAZP, LKOH: 0,15; GMKN, MGNT: 0,1, ROSN, ALRS, SBERP, AFLT, VTBR: 0,05} e comparou os retornos das estratégias de compra e manutenção e pv100:

Uma carteira de 10 títulos controlados pelo pv100 apresentou um rendimento de 35% ao ano e menos rebaixamento do que a estratégia de compra e manutenção.

Indo além dos pesos, você pode obter 15% e 50%, mas é importante que, ao espalhar fundos em muitos ativos, evitemos grandes rebaixamentos em nosso modelo de negociação.

Observações deixadas de fora deste material

- Valores baseados em PV derivativos também mostram bons retornos (bom = maior que o mercado): sma com períodos curtos, pulsos, racionamento de volume e outras técnicas semelhantes da análise técnica

- Durante períodos de volatilidade reduzida, os pulsos dos valores de PV são mais bem manifestados

- Os valores de PV têm boa sensibilidade a raros movimentos fortes de preços, ou seja, a porcentagem de movimentos de preço de adivinhação acima de 3% atinge ~ 75%, enquanto a porcentagem total de adivinhação é de ~ 50%

- A distribuição de PV por dia da semana é diferente, especialmente seg. A sex. Provavelmente, no início da semana, há um conjunto de posições e até o final do fechamento

- No modelo de negociação discutido acima, o valor de pv foi comparado com 0, embora 0 não seja o ponto mais ideal para maximizar a lucratividade

- Cada uma das 10 ações possui características próprias em termos de PV

Minhas descobertas

A hipótese de seguir grandes players em termos de PV com um atraso de um dia mostrou um resultado acima do mercado no segmento 2014-2017. Seria presunçoso dizer que sempre será assim. O que haverá nos novos dados? Por um lado, não há uma boa razão para que tudo possa quebrar e, por outro, quem sabe :) Para ter mais confiança, você precisa de mais pontos e novos dados.

O modelo pode ser mais complexo e obter retornos fantásticos ajustando-se aos dados disponíveis, mas o risco de super ajuste é alto.

Algumas perguntas para o público, o que você acha:

- Por que esses dados funcionam?

- Por que esses dados não funcionam?

AppApp

Gazp

Lkoh

GMKN

MGNT

Rosn

ALRS

SBERP

AFLT

VTBR