O tolo disse: "Não coloque todos os seus ovos em uma cesta!" - em outras palavras: pulverize seus interesses e dinheiro! E o sábio disse: "Coloque todos os seus ovos em uma cesta, mas ... cuide da cesta!" Essa frase pertence a Mark Twain, mas você provavelmente ouviu a parte "sábia" de Warren Buffett. Sim, o lendário investidor não apóia a alocação de ativos e investe exclusivamente em ações americanas.

Essa abordagem é justificada e a diversificação de portfólio, como é útil? Vamos conferir. Para fazer isso, pegamos os fundos da ETF mais populares para investimento e veremos como eles são eficazes quando combinados em um portfólio. E, ao mesmo tempo, descobriremos se o número de fundos no portfólio afeta seu desempenho.

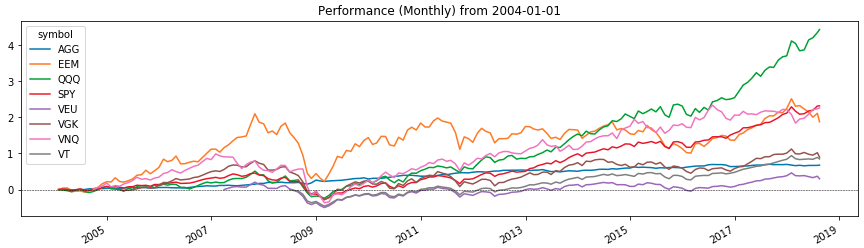

O gráfico acima mostra a rentabilidade dos fundos da ETF com os quais trabalharemos, de janeiro de 2004 a agosto de 2018. É nesse período que testamos as carteiras. E abaixo está uma descrição do que eles consistem. (Preste atenção na data em que os fundos apareceram (coluna de lançamento da ETF) - precisaremos disso no futuro.)

Fazemos carteiras

Agora, formaremos portfólios do modelo agressivo a partir dos fundos acima (queremos extrair o máximo do investimento do portfólio). Esse modelo pressupõe a predominância de ações da carteira; no nosso caso, será composto por 80% das ações e 20% de títulos dos EUA (como o ativo mais livre de risco). Por estrutura, as carteiras diferem no número de ativos e na profundidade da diversificação. Serão seis no total:

- SPY, AGG (80/20).

- SPY, QQQ, AGG (40/40/20).

- SPY, VGK, EEM, VNQ, AGG (40/20/10/10/10/20).

- SPY, VGK, EEM, AGG (45/20/15/20).

- ESPIÃO, VEU, AGG (50/30/20).

- VT, AGG (80/20).

Entre parênteses estão as ações dos ativos de acordo com a ordem no nome. Portanto, o portfólio da SPY, AGG (80/20) consiste em 80% das ações da S&P 500 e 20% em títulos de classificação de investimento dos EUA. Agora que nossos portfólios estão prontos, vamos testá-los com Python. Testaremos, como já mencionado, para o período de janeiro de 2004 a agosto de 2018. No entanto, você provavelmente notou que nem todos os ETFs que examinamos estavam no mercado em 2004. Portanto, nos testes, faremos isso. Os fundos que ainda não foram negociados no início dos testes serão adicionados ao portfólio à medida que aparecerem no mercado.

Portfólios de testes

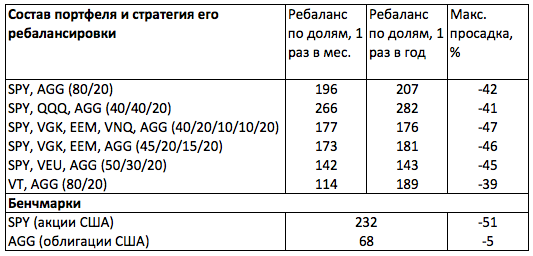

A tabela abaixo mostra os resultados do teste. A seção Benchmarks mostra o rendimento e o rebaixamento máximo do período para ações (SPY) e títulos (AGG). Pelos seus valores, podemos entender facilmente o que esperar de ações e títulos como uma classe de ativos agressiva e defensiva. (No entanto, sempre (!) Devemos lembrar que os resultados passados não garantem os futuros).

Como você pode ver, durante o período de amplas participações de mercado (SPY), houve um retorno acumulado de 232%, com um rebaixamento máximo de 51%. Ou seja, se mantivéssemos uma carteira de ações da S&P 500 apenas desde 2004, teríamos aumentado nossos investimentos em 3,3 vezes, mas em algum momento metade dos fundos investidos não poderia ser contabilizada (esses são os riscos do mercado de ações). Mas se adicionássemos 20% dos títulos, suavizaríamos um pouco o golpe e reduziríamos o rebaixamento em 20% (42% vs 51%), mas pagando 15,5% do rendimento (196% vs 232%) por isso.

Ao mesmo tempo, se, juntamente com os bônus, adicionássemos ações do fundo do Nasdaq 100 à carteira, teríamos recebido o mesmo levantamento de 41%, mas com um rendimento mais alto (266% ou 282%, dependendo da frequência do reequilíbrio). E isso significa que, com esse portfólio, teríamos superado o amplo mercado (SPY) e afundado menos durante a crise. Porém, se diversificássemos nosso portfólio em diferentes países, teríamos piorado significativamente seu retorno (173% ou 181% - dependendo da frequência do reequilíbrio e menor) e garantido um rebaixamento médio de 46%. A adição ao portfólio do US Real Estate Fund (VNQ) melhoraria levemente sua lucratividade, mas aumentaria o rebaixamento.

Buffett estava certo?

Os resultados dos testes nos levam às seguintes conclusões.

- A diversificação do portfólio por país não aumentaria a lucratividade do nosso portfólio.

- A adição de uma classe de ativos adicional (US Real Estate Fund, VNQ) ao nosso portfólio também não nos daria vantagens.

- O maior retorno e o menor rebaixamento nos seriam trazidos por um portfólio focado em ações dos EUA, especialmente empresas inovadoras (QQQ).

Acontece que Buffett está certo em colocar todos os seus ovos em uma cesta. E se queremos tirar o máximo proveito do nosso portfólio, devemos apostar no mercado americano. Vale a pena se preocupar que um portfólio de 80% das ações dos EUA não seja diversificado? Eu não acho que vale a pena. Pelo menos porque o S&P 500 inclui valores mobiliários de empresas que operam em todo o mundo. Ou seja, esse índice é diversificado por padrão. E se precisamos de diversificação adicional por país é uma grande questão. Sugiro que você pense sobre esse problema (e escreva o que pensa nos comentários abaixo). E estamos mudando do modelo de portfólio mais lucrativo para a maneira mais eficaz de gerenciá-lo.

Escolhendo um modelo de gerenciamento de portfólio

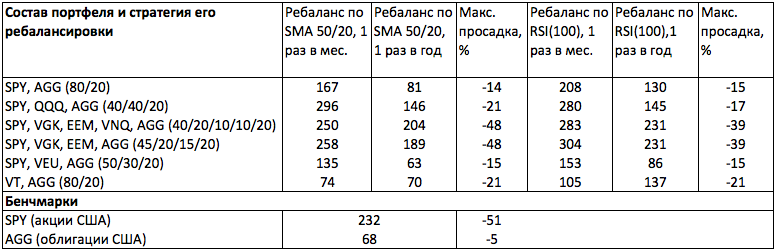

Ao analisar a eficácia da estrutura do portfólio, contamos com os resultados da administração clássica. Ou seja, aqueles que receberíamos reequilibrando o portfólio uma vez por ano em ações. Vejamos agora os resultados de um reequilíbrio alternativo de indicadores. A essência desse reequilíbrio é verificar os gráficos diários dos ativos do portfólio para uma das seguintes condições (dependendo da estratégia escolhida): 1) O RSI (100) está acima de 50. 2) A média móvel SMA (50) está acima do SMA (200).

No primeiro caso, compramos e mantemos um ativo no portfólio apenas quando seu valor de RSI (100) está acima de 50. No segundo caso, quando o SMA (50) está no SMA (200). Se essas condições não forem atendidas, o ativo não será levado para o portfólio. Se o ativo já estiver no portfólio, ele será vendido e o dinheiro recebido será distribuído entre outros ativos.

O que nos dá essa abordagem? Como pode ser visto na tabela, uma diminuição no rebaixamento do portfólio e no crescimento da lucratividade. Ao mesmo tempo, obteríamos o efeito máximo do reequilíbrio mensal do portfólio (o equilíbrio anual não é adequado aqui), de acordo com o RSI (100). Portanto, para o portfólio mais simples da SPY, AGG (80/20), teríamos um rendimento 9% menor que o SPY (208% versus 232%), e o rebaixamento é 3,4 (!) Menor (51% versus 15%). Além disso, devido ao reequilíbrio de acordo com o RSI (100), poderíamos obter um aumento no EEM no portfólio diversificado por países (SPY, VGK, EEM, AGG) em 2007-2009 e, assim, ultrapassar o SPY em 30% (304% contra 232%).

O gerenciamento de portfólio é mais importante que seu modelo?

Os resultados dos testes nos levam à ideia de que o gerenciamento de portfólio é mais importante que seu modelo. Eles também fazem você pensar em aplicar elementos de análise técnica no investimento de portfólio, a fim de maximizar lucros e reduzir riscos. A decisão de combinar investimento passivo com gerenciamento ativo depende de você. Mas é óbvio que apenas essa síntese permite que você obtenha mais dos portfólios padrão.