Na

United Traders, seguimos todas as empresas de tecnologia que fazem IPOs públicas e, é claro, as maiores. Talvez muitas pessoas saibam que, em 29 de março, Lyft faz intercâmbio e, em abril, promete ir ao Uber.

Para falar sobre a Lyft, concorrente da Uber nos EUA e no Canadá, traduzimos o artigo da CCN, complementamos com números e apresentamos nossa previsão. Para a UT, comparando essas empresas, seu desempenho financeiro e vantagens do produto são um tópico extremamente interessante. Esperamos também os leitores de Habr. De qualquer forma, escreva nos comentários.

Assim que os planos para entrar no IPO dos dois maiores serviços de compartilhamento de passageiros se tornaram conhecidos, as disputas sobre qual empresa é melhor investir não desaparecem. Pode parecer que as empresas oferecem os mesmos serviços, mas, após uma análise mais detalhada, as coisas não estão tão claras. Neste artigo, apresentamos cinco razões pelas quais o Lyft pode ser uma ameaça séria para o Uber e um investimento mais rentável.

Tecnicamente, Lyft parece um unicórnio clássico no valor de mais de US $ 1 bilhão. No entanto, em seu pedido de IPO, a empresa revelou muitas informações financeiras interessantes. Com isso em mente, além dos dados publicados medidos da Uber, pela primeira vez, tivemos a oportunidade de comparar os negócios das duas empresas.

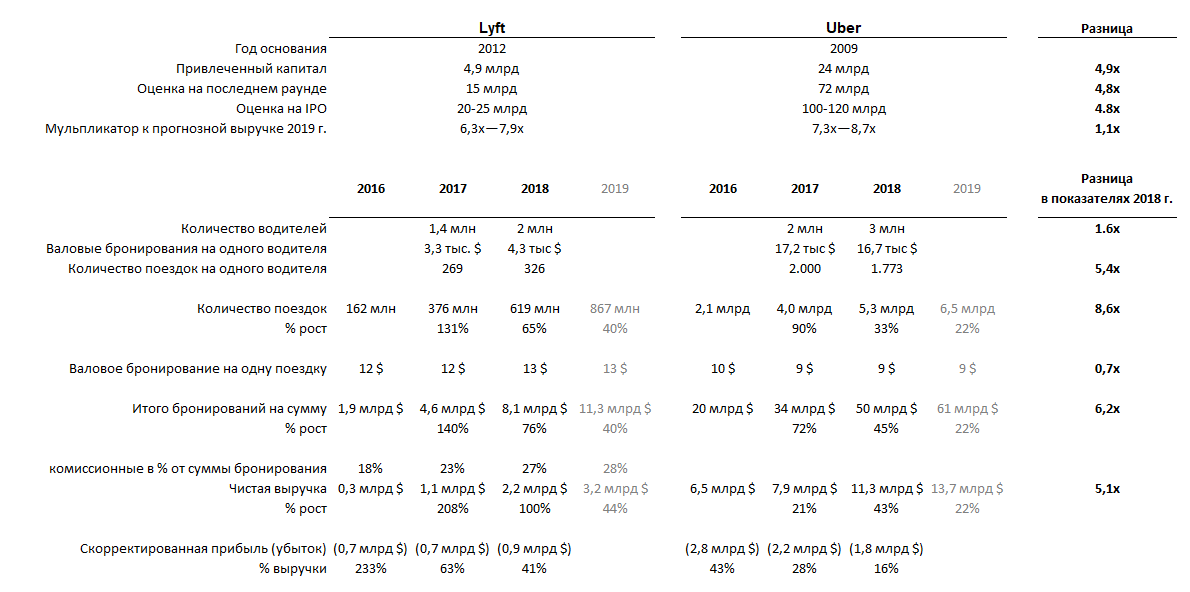

Dados: Formulário S-1; os números para 2019 são uma previsão.

Dados: Formulário S-1; os números para 2019 são uma previsão.1. Lyft cresce mais rápido que Uber

A diferença fundamental entre as duas empresas é seu tamanho. Enquanto o Uber opera em quase 70 países, os serviços Lyft estão disponíveis em apenas 300 cidades nos Estados Unidos e no Canadá.

Alguém pode pensar que comprar ações da Uber seria um investimento mais razoável devido ao tamanho da empresa, mas isso não é totalmente verdade. Quanto maior a empresa, maiores serão os custos e os riscos operacionais. Enquanto o Uber permanecer sob a vigilância dos reguladores, a Lyft está presente apenas nos EUA e no Canadá e não está familiarizada com a maioria desses problemas.

Como o irmão mais novo supervisiona o mais velho, Lyft aprende com os erros do Uber.Ambas as empresas continuam sem lucro, mas vamos dar uma olhada na dinâmica de seu crescimento.

A receita da Lyft em 2018 cresceu 100%, para US $ 2,2 bilhões, enquanto a receita da Uber cresceu "apenas" em 45%, para US $ 11 bilhões. Em parte, um forte crescimento da Lyft está associado a um aumento de comissões (de 23% para 27%), o que pode muito bem ser um fenômeno temporário. Portanto, é melhor observar o número de reservas: a Lyft cresceu 76% em relação ao ano passado e a Uber 45%. Como você pode ver, a diferença nas taxas de crescimento não é tão séria, especialmente quando você considera que o Uber é cinco vezes maior que o Lyft.

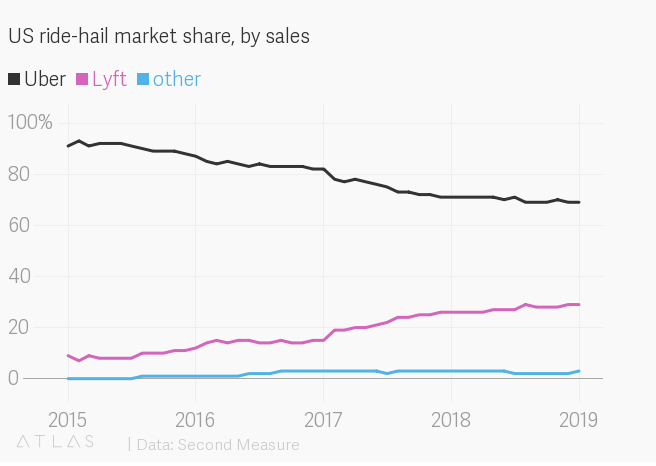

No entanto, esses números indicam claramente que o Lyft está crescendo mais rapidamente. Ao mesmo tempo, curiosamente, nos EUA, a Lyft está crescendo, tirando participação de mercado da Uber: a própria empresa diz cerca de 39%, enquanto a Second Measure, que analisa dados de pagamento com cartão de crédito, estima a participação da Lyft em 29% (e Uber - 69%). Em termos de cidades individuais, essas estatísticas parecem ainda mais interessantes: em Seattle, por exemplo, a participação da Lyft é próxima de 50%.

Market Share por Vendas

A julgar pelos números acima, a estratégia da Lyft de concentrar seus esforços no mercado dos EUA parece justificada, o que é amplamente facilitado pela posição liberal das autoridades reguladoras do país, que até agora difere da posição das autoridades em muitos países onde a Uber opera.

2. IPO da Lyft aumenta a confiança da empresa

Se você argumentar hipoteticamente, o principal obstáculo ao uso do compartilhamento de viagens é a segurança da viagem. Tudo o que o passageiro precisa é chegar ao destino com segurança e rapidez. Para ambas as empresas, essa é a prioridade número um. Obviamente, naqueles dias em que não havia alternativas ao Uber no mercado, a escolha era óbvia. Mas, como podemos ver, a Lyft está gradualmente tirando participação de mercado do Uber, o que confirma a confiança dos clientes nos motoristas desta empresa.

Ao solicitar um IPO e ter todas as chances de se tornar a primeira empresa pública a defender uma abordagem inovadora ao transporte de passageiros, a Lyft atraiu a atenção do público em geral (e não menos importante, porque agora é constantemente comparada ao seu concorrente direto - Uber). Em um nicho em que a confiança do cliente na empresa domina, declarar-se uma empresa pública vale muito. Além disso, os dois fundadores da Lyft, depois de mudarem o status da empresa, manterão seus papéis visionários e gerenciais, o que contrasta fortemente com a história do fundador da Uber e também pode adicionar atratividade à Lyft aos olhos de potenciais investidores e de seus clientes.

3. “Motoristas de drogas ilícitas ganham dinheiro extra em seu tempo livre; motoristas de Uber ganham a vida”

Lyft e Uber têm perfis de motorista diferentes - a maioria dos motoristas de Lyft trabalha em período parcial em seu tempo livre, enquanto para os motoristas da Uber esse emprego é sua principal fonte de renda. Isso é confirmado pelos números disponíveis: o motorista médio Lyft ganha US $ 4,3 mil por ano, e esse número vem crescendo nos últimos anos; e o motorista médio da Uber ganha 16,7 mil dólares por ano (e a taxa é baixa).

Em média, 1 viagem por dia (ou 326 viagens por ano) por motorista da Lyft e 5 viagens por dia (1773 viagens por ano) por motorista da Uber. O Uber possui apenas 1,5 vezes mais motoristas que o Lyft (3 milhões e 1,9 milhão de drivers, respectivamente), embora o tamanho dos negócios da empresa seja 5 vezes maior.Ao mesmo tempo, muitos drivers usam os aplicativos de ambas as empresas e não se importam com o serviço de origem de um novo pedido. Nesse caso, é importante que a empresa pequena e menos conhecida Lyft tenha conseguido um número suficiente de drivers disponíveis que estejam satisfeitos em trabalhar com a empresa, apesar do Lyft ter significativamente menos clientes que o Uber.

Manter a disponibilidade de motoristas nas cidades onde o serviço está presente é uma tarefa difícil e um fator crítico que determina a escolha dos clientes. Afinal, poucas pessoas, depois de esperar 20 minutos na chuva, vão querer usar este serviço pelo menos mais uma vez. E quanto mais motoristas, mais clientes: a Lyft poderá aumentar o número de carros disponíveis na estrada, desde que seja lucrativo para os motoristas.

4. A Lyft busca novos clientes e lança carona em veículos não tripulados, bicicletas e scooters elétricas

Uma das principais vantagens do Uber como objeto de investimento no IPO esperado é o seu posicionamento não apenas como um táxi, mas também como um serviço de entrega de alimentos e o desenvolvedor de uma tecnologia de veículo não tripulado muito mais atraente. A Lyft também está investindo no desenvolvimento de veículos não tripulados, embora haja pouca menção a isso no espaço público.

No desenvolvimento de idéias progressistas para o desenvolvimento de empresas de transporte urbano, andam a pé. Assim, em abril de 2018, a Lyft assinou um contrato de parceria estratégica de cinco anos com a Magna, fabricante de peças de reposição e componentes para a indústria automotiva, segundo a qual as empresas compartilharão os desenvolvimentos tecnológicos no campo de veículos não tripulados entre si e, em outubro de 2018, a empresa adquiriu um desenvolvedor de soluções de computadores com sede em Londres. Veja o Blue Vision Labs.

Além de seu próprio desenvolvimento, a Lyft também planeja permitir que fabricantes de veículos não tripulados de terceiros atinjam sua plataforma (e base de clientes), o que deve acelerar a transição gradual para veículos não tripulados. Assim, em janeiro de 2018, o uso comercial de veículos não tripulados (com um motorista na cabine) na plataforma Lyft foi lançado em Las Vegas em Las Vegas: quase um ano, os passageiros fizeram mais de 35.000 viagens.

Os veículos não tripulados não apenas ajudarão as empresas de compartilhamento de motociclistas a se livrarem dos custos dos motoristas pagantes, mas também atrairão novas categorias de clientes que ainda relutam em usar seus serviços: por exemplo, aqueles que retornam para casa depois das compras, famílias com crianças (que usam muito poucos devido a dificuldades com a disponibilidade de assentos adequados), além de clientes regulares (por exemplo, trabalhar diariamente dessa maneira), que nem sempre estão à vontade na cabine com acompanhantes de viagem desconhecidos. Para fazer isso, você precisará alterar o interior de carros não tripulados.

McKinsey , projeto de um veículo não tripulado para o transporte de várias pessoas

McKinsey , projeto de um veículo não tripulado para o transporte de várias pessoas McKinsey , um design para um drone de entrega de compras

McKinsey , um design para um drone de entrega de comprasOutra direção de desenvolvimento é o aluguel de bicicletas: o Uber entrou neste mercado em abril de 2018, tendo comprado a Jump Bikes e investido no aluguel de scooters elétricas Lime, e a Lyft adquiriu a Motivate em julho do mesmo ano e lançou um projeto piloto para o aluguel de scooters elétricas em Denver. Ao mesmo tempo, os líderes de mercado Bird e Lime já estão avaliados em US $ 2 bilhões cada.

5. Lyft entra em equilíbrio

Há muita conversa nos mercados financeiros sobre momento e momento, e muitas vezes isso é extremamente subjetivo. Só porque algo aumentou X no mês passado não significa crescimento contínuo. Mas muitas vezes essas tendências devem ser levadas em consideração, pois podem lançar alguma luz sobre o comportamento do consumidor.

As estatísticas de viagens feitas por clientes existentes da Lyft parecem bastante impressionantes. Neste gráfico, os clientes são divididos em coortes pelo ano em que são atraídos.

Como você pode ver, a cada ano cresce o número de viagens de novos clientes, bem como o número de viagens dos clientes que a empresa atraiu nos últimos anos. A Lyft atraiu cerca de 13 milhões de novos clientes em 2018 (um aumento de 19 milhões para 31 milhões por ano). Conhecendo as despesas da empresa em marketing e vendas (US $ 0,8 bilhão em 2018), podemos calcular aproximadamente o custo de atração de um cliente - cerca de US $ 70. Ao mesmo tempo, a receita por cliente por ano também é aproximadamente igual a US $ 70 (em média, um cliente fez 20 viagens em 2018), mas a margem da empresa é apenas metade desse valor. Assim, os investimentos na atração de um cliente pagam apenas em dois anos, mas, à luz das estatísticas acima, essas despesas parecem bastante justificadas.

A questão mais importante, igualmente relevante para a Lyft e a Uber, diz respeito à lucratividade atual e às perspectivas de lucro. Com base nos indicadores operacionais atuais da Lyft, em seus valores relativos e em sua dinâmica nos últimos anos, prevemos que a empresa poderá se equilibrar em 2020 com o crescimento contínuo dos negócios, mas com uma desaceleração.

Pontuação United Traders Lyft

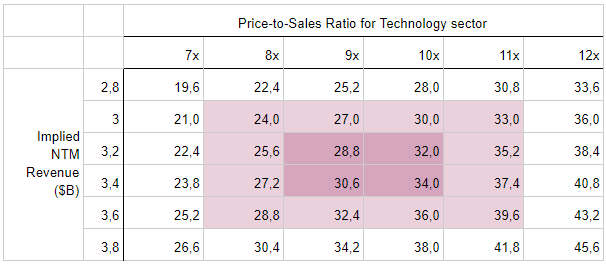

Um dos métodos mais populares de avaliar uma empresa para um IPO é uma análise comparativa do indicador Preço-para-Vendas, em que Preço é o custo do patrimônio e Vendas é a receita prevista da empresa nos próximos 12 meses após o IPO.

A Lyft é a primeira empresa a entrar no IPO do segmento de economia compartilhada, e ainda não há empresas semelhantes para comparação, mas se a Lyft estiver atribuída ao setor tecnológico dos EUA, o P / S médio é atualmente 10x.

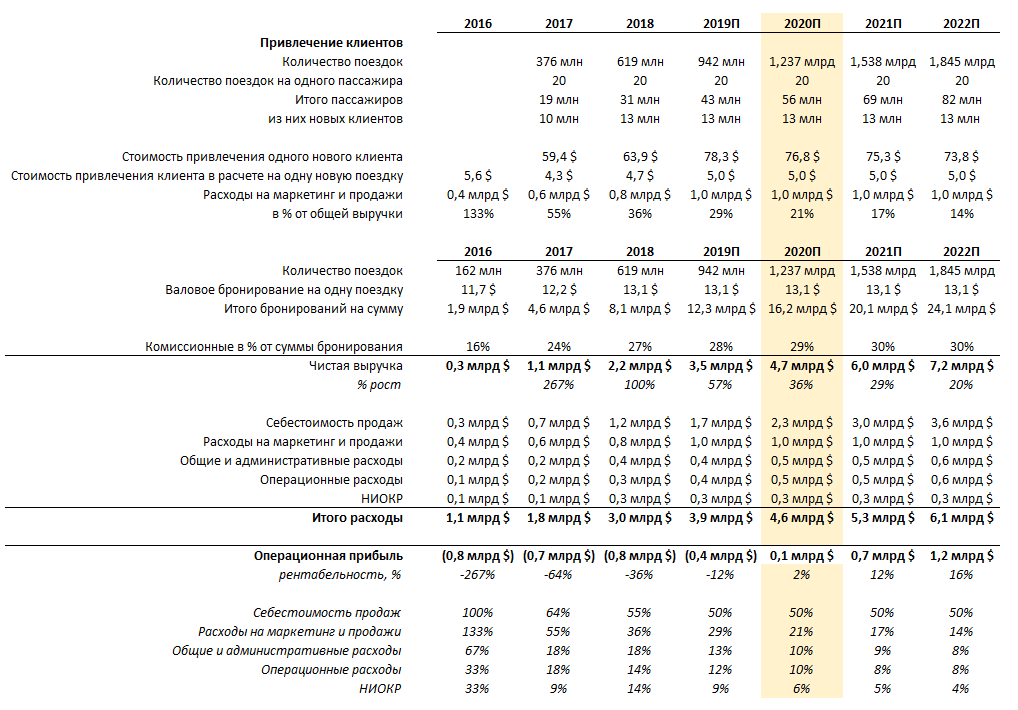

Em 2017 e 2018, a receita da empresa foi de US $ 1,06 bilhão e US $ 2,16 bilhões, respectivamente. A Lyft apresentou um crescimento significativo da receita nesse período (209% e 103%). Considerando esses indicadores, no cenário de linha de base, projetamos receita de US $ 3,2 a US $ 3,4 bilhões em 2019 (crescimento esperado de 50%).

Assim, o valor de mercado esperado da Lyft no caso base será de US $ 31,3 bilhões. No momento, sabe-se que a Lyft estará na faixa de US $ 62-68 por ação, o que fornecerá uma estimativa de US $ 19,3 bilhões no limite superior da faixa de preço. Conclui-se que o potencial de crescimento das ações no mercado será de 62%.

Ao prever o retorno do investimento, levamos em consideração a diferença entre o preço (preço) e o valor fundamental da empresa (avaliação intrínseca). O horizonte de investimento em um IPO é de 1 a 3 meses - nesse caso, o aumento do interesse do investidor é o determinante dos preços das ações. Em outras palavras, investir em um IPO envolve avaliar uma empresa em termos de demanda de curto prazo, enquanto avaliar uma empresa para uma estratégia de compra e manutenção envolve prever o valor justo ou fundamental de uma empresa. Portanto, a estratégia comparativa é o método de avaliação mais adequado para a primeira estratégia e o método de desconto do fluxo de caixa para a segunda.

Então, por que Lyft?

Mesmo que todos ao seu redor desejem combinar Uber e Lyft, do ponto de vista do investimento, isso provavelmente é um erro. Sim, as empresas oferecem o mesmo serviço, mas suas ambições variam amplamente. O Uber é uma tentativa de criar um monopólio global, e a Lyft quer se tornar líder no mercado doméstico de compartilhamento de viagens e repensar o movimento de pessoas no espaço urbano.

É por esse motivo e, apesar do tamanho menor da empresa, a Lyft pode ser uma opção mais segura em termos de investimento em IPOs. Não queremos dizer que a Lyft não tem problemas, mas, considerando a escala global dos negócios e uma série de escândalos no passado, a Uber tem mais não apenas motoristas e passageiros, mas também problemas e riscos.