Acredito que todos nós vamos a um restaurante com amigos ou colegas. E depois de um passatempo divertido, o garçom traz um cheque. Além disso, a questão pode ser resolvida de várias maneiras:

- O primeiro método, "cavalheiro". O garçom é adicionado à quantia do cheque de 10 a 15% "para o chá", e a quantia resultante é dividida igualmente entre todos os homens.

- O segundo método é "socialista". O cheque é igualmente dividido em todos, independentemente de quem comeu e bebeu quanto.

- A terceira maneira, "justa". Cada um inclui uma calculadora no telefone e começa a calcular o custo de seus pratos, além de uma certa quantidade de "chá", também individual.

A situação com o restaurante é muito semelhante à situação com os custos de TI nas empresas. Neste post, falaremos sobre a distribuição de custos entre as unidades.

Mas antes de mergulhar no abismo da TI, voltemos ao exemplo do restaurante. Cada um dos métodos acima de "alocação de custos" tem prós e contras. O menos óbvio do segundo método: um pode comer uma salada vegetariana Caesar sem frango e o outro um bife Ribeye, para que as quantidades possam variar significativamente. O menos do método "justo" é um processo muito longo de contagem, e na quantidade de dinheiro sempre resulta menos do que no cheque. Uma situação familiar?

Agora vamos imaginar que nos divertimos em um restaurante na China, e o cheque foi trazido em chinês. Tudo o que está claro é a soma. Embora alguns possam suspeitar que esse não é o valor, mas a data atual. Ou suponha que o caso esteja em Israel. Eles lêem da direita para a esquerda, mas como eles escrevem números? Quem pode responder sem o Google?

Por que TI e negócios precisam de alocação

Portanto, o departamento de TI presta serviços a todos os departamentos da empresa, de fato, vende seus serviços para as unidades de negócios. E, embora possa não haver relações financeiras formais entre os departamentos da empresa, cada unidade de negócios deve pelo menos entender quanto gasta em TI, quanto custa lançar novos produtos, testar novas iniciativas etc. Obviamente, não o mítico “modernizador, patrono dos integradores de sistemas e fabricantes de equipamentos” paga pela modernização e expansão da infraestrutura, mas um negócio que precisa entender a eficácia desses custos.

As unidades de negócios variam em tamanho e também na "intensidade" do uso dos recursos de TI. Portanto, compartilhar os custos de atualização da infraestrutura de TI igualmente entre os departamentos é a segunda maneira, com todas as suas desvantagens. O método "justo" é mais preferível nesse caso, mas consome muito trabalho. A opção mais ideal é a opção “quase-justa”, quando os custos não são alocados ao centavo, mas com alguma precisão razoável, assim como na geometria da escola, usamos o número π como 3,14, e não toda a sequência de casas decimais.

A estimativa do custo dos serviços de TI é muito útil em propriedades com uma única infraestrutura de TI ao mesclar ou separar parte da propriedade em uma estrutura separada. Isso permite que você calcule imediatamente o custo dos serviços de TI para levar esses valores em consideração no planejamento. Além disso, entender o custo dos serviços de TI ajuda a comparar diferentes usos e propriedade dos recursos de TI. Quando homens de terno por alguns milhares de dólares falam sobre como seu produto pode otimizar os custos de TI, aumentar o que precisa ser aumentado e reduzir o que precisa ser reduzido, avaliar os custos atuais dos serviços de TI permite que o CIO confie cegamente nas promessas de marketing e avalie com precisão o efeito esperado e controle os resultados.

Para os negócios, a alocação é uma oportunidade de entender antecipadamente o custo dos serviços de TI. Qualquer requisito comercial não é avaliado como um aumento no orçamento total de TI em tantos por cento, mas é definido como a quantia para um requisito ou serviço específico.

Caso real

A principal “dor” do CIO de uma grande empresa era que era necessário entender como compartilhar custos entre as unidades de negócios e oferecer a participação no desenvolvimento de TI na proporção do consumo.

Como solução, desenvolvemos uma calculadora de serviços de TI capaz de distribuir os custos totais de TI primeiro nos serviços de TI e depois nas unidades de negócios.

Na verdade, existem duas tarefas: calcular o custo do serviço de TI e distribuir os custos entre as unidades de negócios que usam esse serviço, de acordo com certos fatores (a maneira “quase justa”).

À primeira vista, isso pode parecer simples se, desde o início, os serviços de TI forem descritos adequadamente, as informações forem inseridas no banco de dados de configuração do CMDB e no sistema de gerenciamento de ativos de TI da ITAM, modelos de serviço de recursos foram criados e um catálogo de serviços de TI foi desenvolvido. De fato, nesse caso, para qualquer serviço de TI, você pode determinar quais recursos ele usa e quanto custam, levando em consideração a depreciação. Mas estamos lidando com negócios russos comuns, e isso impõe algumas limitações. Portanto, CMDB e ITAM estão ausentes, existe apenas um catálogo de serviços de TI. Cada serviço de TI em geral é um sistema de informação, acesso a ele, suporte ao usuário etc. O serviço de TI utiliza serviços de infraestrutura como "Servidor de Banco de Dados", "Servidor de Aplicativos", "Sistema de Armazenamento", "Rede de Transferência de Dados" etc. Por conseguinte, para resolver as tarefas, é necessário:

- determinar o custo dos serviços de infraestrutura;

- alocar o custo dos serviços de infraestrutura para os serviços de TI e calcular seu custo;

- determine os fatores (coeficientes) para distribuir o custo dos serviços de TI para as unidades de negócios e aloque o custo dos serviços de TI para as unidades de negócios, distribuindo assim a quantidade de custos do departamento de TI entre o restante da empresa.

Todos os custos anuais de TI podem ser representados como um saco de dinheiro. Algo desta bolsa foi gasto em equipamentos, trabalho em migração, modernização, licenças, suporte, salários de funcionários, etc. No entanto, a complexidade está no procedimento contábil para contabilizar ativos fixos e intangíveis em TI.

Considere, por exemplo, um projeto para atualizar uma infraestrutura SAP. Como parte do projeto, equipamentos e licenças são adquiridos, o trabalho é realizado com a ajuda de um integrador de sistemas. Quando o projeto é encerrado, o gerente deve elaborar papéis para que o equipamento contábil caia no ativo imobilizado, as licenças no ativo intangível e outros trabalhos de design, comissionamento e inicialização sejam baixados como despesas diferidas. Problema número um: ao se registrar no ativo imobilizado, o contador do cliente não se importa com o que será chamado. Portanto, em ativos fixos, obtemos o ativo "UpgradeSAPandMigration". Se, dentro da estrutura do projeto, a matriz de discos foi modernizada, o que não tem nada a ver com SAP, isso também complica a busca por custos e alocação adicional. De fato, qualquer equipamento pode estar oculto por trás do ativo UpgradeSAPandMigration, e quanto mais tempo se passa, mais difícil é entender o que realmente foi comprado lá.

Da mesma forma, com ativos intangíveis, que possuem uma fórmula de cálculo muito mais complexa. Uma complicação adicional é o fato de que o momento de inicialização e equilíbrio do equipamento pode diferir em cerca de um ano. Além disso, a depreciação é de 5 anos, mas na verdade o equipamento pode funcionar mais ou menos, dependendo das circunstâncias.

Assim, é teoricamente possível calcular o custo dos serviços de TI com 100% de precisão, mas, na prática, essa é uma tarefa longa e sem sentido. Portanto, escolhemos uma maneira mais simples: os custos, que podem ser facilmente atribuídos a qualquer infraestrutura ou serviço de TI, são imediatamente atribuídos ao serviço correspondente. Distribua os custos restantes entre os serviços de TI de acordo com certas regras. Isso fornecerá uma precisão de aproximadamente 85%, o que é suficiente.

No primeiro estágio , relatórios financeiros e contábeis sobre projetos de TI e “voluntarismo saudável” são usados para alocar custos de serviços de infraestrutura nos casos em que não é possível atribuir custos a nenhum serviço de infraestrutura. Os custos estão diretamente relacionados aos serviços de TI ou serviços de infraestrutura. Como resultado da distribuição dos custos anuais, obtemos o valor das despesas para cada serviço de infraestrutura.

No segundo estágio , os coeficientes de distribuição entre os serviços de TI são determinados para serviços de infraestrutura como "Servidor de aplicativos", "Servidor de banco de dados", "Armazenamento" etc. Uma parte dos serviços de infraestrutura, por exemplo, Trabalhos, acesso Wi-Fi, Videoconferência, não são distribuídos entre os serviços de TI e são alocados diretamente às unidades de negócios.

Nesta fase, a diversão começa. Como exemplo, considere um serviço de infraestrutura como "Servidores de Aplicativos". Está presente em quase todos os serviços de TI e em duas arquiteturas, com e sem virtualização, com redundância e sem. A maneira mais fácil é alocar custos proporcionalmente aos núcleos utilizados. Para contar em "papagaios idênticos" e não confundir núcleos físicos com núcleos virtuais, levando em consideração a assinatura excessiva, aceitamos que um núcleo físico seja equivalente a três virtuais. Em seguida, a fórmula de distribuição de custos para o serviço de infraestrutura "Application Server" para cada serviço de TI ficará assim:

,

em que sp é o custo total do serviço de infraestrutura "Application Servers" e 86 e são os coeficientes que indicam o compartilhamento dos servidores das séries x86 e .

Os coeficientes são determinados empiricamente com base em uma análise da infraestrutura de TI. O custo do software de cluster, software de virtualização, sistemas operacionais e software de aplicativo é calculado como serviços de infraestrutura separados.

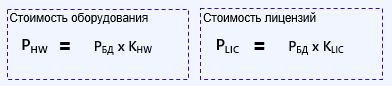

Vamos dar um exemplo mais complicado. Serviço de infraestrutura "Servidores de Banco de Dados". Ele cobre os custos de hardware e os custos de licenças de banco de dados. Assim, o custo de equipamentos e licenças pode ser expresso na fórmula:

onde PHW e PLIC são o custo total de equipamento e o custo total de licenças de banco de dados, respectivamente, e KHW e CLIC são coeficientes empíricos que determinam a parcela de custos e licenças de hardware.

Além disso, com hardware, semelhante ao exemplo anterior, mas com licenças, a situação é um pouco mais complicada. Vários tipos diferentes de bancos de dados podem ser usados no cenário de uma empresa, por exemplo, Oracle, MSSQL, Postgres etc. Portanto, a fórmula para calcular a alocação de um banco de dados específico, por exemplo, MSSQL, para um serviço específico é semelhante a esta:

onde KMSSQL é o coeficiente que determina o compartilhamento desse banco de dados no cenário de TI da empresa.

A situação é ainda mais complicada com o cálculo e a alocação de um sistema de armazenamento de dados com diferentes fabricantes de matrizes e diferentes tipos de discos. Mas a descrição desta parte é um tópico para uma postagem separada.

Qual é o resultado?

O resultado deste exercício pode ser uma calculadora ou ferramenta de automação do Excel. Tudo depende da maturidade da empresa, dos processos em execução, das soluções implementadas e do desejo de gerenciamento. Essa calculadora ou meio de apresentação visual dos dados ajuda a distribuir corretamente os custos entre as unidades de negócios, para mostrar como e em que orçamento o TI é distribuído. A mesma ferramenta pode demonstrar facilmente como o aprimoramento da confiabilidade de um serviço (redundância) aumenta seu custo, e não pelo custo do servidor, mas levando em consideração todos os custos associados. Isso permite que a empresa e o CIO “joguem no mesmo tabuleiro” de acordo com as mesmas regras. Ao planejar novos produtos, você pode pré-calcular o custo e avaliar a viabilidade.

Igor Tyukachev, consultor, Jet Infosystems