A BATS Global Markets possui duas bolsas eletrônicas onde são negociadas ações e opções. Essas trocas operam com o princípio de redes de comunicações eletrônicas (ECN).

BATS significa Vetter Alternative Trading System, que significa "Melhor sistema de negociação alternativo". A empresa é uma plataforma que concorre com outras bolsas, principalmente os sistemas de negociação NYSE e NASDAQ. A troca BATS foi lançada em janeiro de 2006. No momento em que é a terceira maior bolsa de valores dos Estados Unidos, seu faturamento é de 12% do faturamento total do país. Dois anos após a fundação da BATS Global Markets alcançou a auto-suficiência. Cerca de trezentas corretoras e concessionárias de todo o mundo estão atualmente cooperando com essa troca. Com o tempo, gigantes como Bank of America, Merrill Lynch, Citi, Credit Suisse, Deutsche Bank e outros se tornaram os co-proprietários da empresa. A principal diferença entre BATS e outras plataformas é a criação de condições favoráveis para negociação: comissões muito baixas em comparação com outras bolsas. A bolsa BATS é uma espécie de descontos para traders, como a loja WalMart nos EUA. No entanto, as ambições BATS são impressionantes. A bolsa planeja criar listagens alternativas e realizar um IPO.

Desde o início de sua fundação, a BATS não se concentrou na negociação de ações ordinárias, mas na prestação de serviços a grandes traders de alta frequência, suas plataformas eletrônicas foram otimizadas para negociação usando robôs. Essa escolha não é surpreendente, uma vez que o fundador da BATS, Dave Cumings, é o proprietário da Tradebot Systems, responsável por cerca de 5% da rotatividade diária de todo o mercado de ações dos EUA em determinados dias. A atual primeira pessoa do BATS, Joe Ratterman, também vem desta empresa.

Em 6 de maio de 2010, US $ 862 bilhões evaporaram do mercado de ações dos EUA em 20 minutos. O índice Dow Jones atingiu mil pontos (a maior queda na história), as negociações pararam, a vida financeira de todo o planeta, no sentido literal da palavra, estava no limbo.O culpado foi encontrado quase imediatamente: a Comissão de Valores Mobiliários dos EUA enfureceu a HFT - algoritmos de negociação computadorizados que agora fornecem mais de 70% do volume de negócios da bolsa.

Mas, após uma "investigação completa", a raiva deu lugar à misericórdia: a depreciação relâmpago do mercado de ações foi oficialmente atribuída ao infeliz erro cometido pelo modesto e desconhecido corretor de futuros Waddell & Reed nas negociações. O “crime” cometido pela W&R consistiu na venda de 75 mil contratos para futuros E-mini S&P. O volume, é claro, não é o menor, mas nem perto o suficiente para afetar seriamente o mercado, muito menos para reduzi-lo completamente.

A W&R inicialmente negou vigorosamente qualquer culpa e, de alguma forma, ficou mole, quieta e mergulhou de volta para onde havia sido levado por alguns momentos por um destino caprichoso: em uma multidão de outros participantes desconhecidos e sem importância do comércio de câmbio. Jornalistas financeiros meticulosos se atrapalharam por um longo tempo, tentando descobrir o tamanho da “compensação” que a W&R recebeu em troca de concordar em desempenhar o papel de um bode expiatório universal.

Quanto ao verdadeiro culpado do colapso do mercado - o HFT, ele ainda estava um pouco afagado à margem do Congresso e do Senado, intimidado por quase uma proibição legislativa e traído ao esquecimento público.

Por que traiu - é claro: os principais números das transações de alta frequência nos Estados Unidos são Goldman Sachs, Morgan Stanley e uma dúzia dos maiores bancos - eles fornecem 70% da rotatividade diária de câmbio.

Por quase dois anos, ninguém se lembrou da HFT, e os eventos de 6 de março de 2010 foram preservados na memória coletiva como um erro técnico infeliz ou a supervisão de alguém. E recentemente, em 23 de março de 2012, ocorreu um evento que demonstrou claramente: um "erro técnico" evoluiu silenciosamente em uma arma de poder destrutivo que parece ter sido emprestado dos arsenais da fantástica "Guerra nas Estrelas" do futuro.

O evento em questão não teve um efeito impressionante (o colapso extremamente rápido do mercado em mil pontos é uma chita completamente diferente!). Portanto, isso foi percebido apenas por profissionais restritos do comércio de câmbio. E em vão o público lhe deu tão pouca atenção! Em termos de suas conseqüências e potencial de longo alcance, o incidente de 23 de março de 2012 é uma ordem de magnitude superior às brincadeiras de HFT de dois anos atrás.

Estamos falando da tentativa fracassada da empresa americana BATS Global Markets de realizar um IPO. A tentativa de levar as ações para a bolsa durou exatamente ... 9 segundos, durante os quais os títulos da empresa literalmente se depreciaram praticamente a zero, as negociações foram suspensas e, depois de um tempo, a gerência da empresa anunciou sem jeito uma completa recusa em ir à bolsa de valores no futuro próximo.

O IPO da BATS foi "morto" por um algoritmo hft de computador lançado a partir dos terminais de um comerciante não identificado. quando os comerciantes começaram a negociar “na rua”, viram em seus monitores uma cotação de 4 centavos como uma transação inicial - e não de US $ 16 a 18, como planejavam os organizadores da veiculaçãoA culpa, como dois anos antes, foi oficialmente atribuída à “falha de software”, mas o problema da SEC e de todas as estruturas envolvidas no drama foi encontrado por uma testemunha aleatória que não apenas registrou o incidente até um milissegundo, mas também analisou cada uma das 567 transações de câmbio concluídas em 9 segundos com a BATS Securities. A partir da análise, ficou claro que não havia "falha de software", e o colapso do IPO foi o resultado de um algoritmo maligno oculto de computador lançado dos terminais de uma empresa não identificada com acesso direto à central eletrônica da NASDAQ. Um algoritmo que propositalmente executou sua tarefa clara: destruir os IPO BATS!

Não foi por acaso que eu disse que o potencial do incidente excede as brincadeiras da HFT há dois anos em uma ordem de magnitude. No Fatty Finger, mostrei aos leitores como as negociações de alta frequência podem causar turbulência total nas bolsas de valores devido à natureza de seus próprios algoritmos de negociação. Portanto, o colapso de 6 de maio de 2010 foi causado por um simples desligamento de vários terminais principais de HFT, como resultado do qual o mercado perdeu a maior parte de sua liquidez usual e mergulhou no abismo do desequilíbrio entre oferta e demanda. Pelo menos, parecia então.

O incidente do IPO da BATS demonstrou que, além do “desligamento” passivo, os algoritmos HFT também são capazes de “ligar” e agir no momento e no lugar certos, para que qualquer segurança possa ser destruída em segundos! Em outras palavras, monstros tecnológicos escaparam da caixa de Pandora e se transformaram em uma arma mortal, perfeita para a próxima guerra cibernética!

Por que de repente comecei a falar sobre guerra cibernética? Existem muitos IPOs na América todos os anos por empresas desconhecidas? Mais um, menos um ... O fato é que o BATS não é um negócio comum em si, mas - o que há para ser modesto! - A terceira maior bolsa de valores dos Estados Unidos!

Surpreso? Todo mundo sabe sobre a NYSE, a NASDAQ está nos lábios de todos, mas o BATS? Que tipo de morcegos? De onde ela veio? Acho que quando os leitores se familiarizarem com os dossiês desta empresa, eles poderão apreciar a sabotagem de troca realizada contra a empresa em 23 de março.

Paradise for HFT

Assim, a BATS Global Markets foi criada em 2005 por David Cummings em Kansas City, Missouri. BATS significa Melhor Sistema de Negociação Alternativa ("Advanced Alternative Trading System") - um nome que fala por si. O BATS é a chamada rede de comunicação eletrônica (ECN) de segunda geração, ou seja, uma plataforma para a realização de operações de câmbio, uma alternativa ao sistema NYSE e NASDAQ.

O BATS foi criado por players de negociação de alta frequência para atender às suas próprias necessidades, em particular para reduzir qualitativamente as deduções de comissão, que, ao interagir com as trocas de sistema e levando em conta o enorme volume de transações, são lançadas em valores quase insuportáveis.

Os comerciantes de alta frequência não apenas criam liquidez no mercado, mas também representam sua amada plataforma de troca de dinheiro, já que lhes fornecem regularmente alto rendimento de leite na forma de comissões.

Criando BATS em 2005, os traders se propuseram a tarefa óbvia: sair do controle das trocas de sistemas e transferir operações para sua própria plataforma, mais conveniente para negociações de alta frequência. Os principais investidores da BATS foram o Lehman Brothers, Getco, Wedbush, Lime e Deutsche Bank.

Os nomes são todos sonoros - quais são os únicos irmãos falecidos do Lehman! - no entanto, unidos por um triste estigma: perdedores! É claro que, no contexto da elite financeira do planeta, é difícil falar em fracasso em princípio, mas a ausência de favoritos genuínos - empresas que realmente determinam a política financeira global - chama a atenção.

Citibank, Credit Suisse, Morgan Stanley e JPMorgan se juntaram aos principais subscritores ao listar ações BATS na bolsa de valores, mas mesmo a lista extendida carece de pelo menos um nome, que por si só supera completamente o restante: Goldman Sachs.

Esse detalhe é um pouco, apenas informações para reflexão, que, no entanto, ajudarão o leitor a avaliar objetivamente os eventos subsequentes.

A taxa de autoconfiança dos comerciantes de alta frequência foi totalmente justificada: em 27 de janeiro de 2006, o BATS foi aberto para a implementação de “negociação algorítmica anônima de alta velocidade e alto volume” e, graças às comissões de dumping, puxou mais de 10% do volume total de câmbio da América em apenas alguns meses (mais de 50 milhões de transações diárias )! As negociações com a BATS foram transferidas para mais de 270 corretoras e concessionárias, não apenas dos Estados Unidos, mas também da Europa e Ásia.

Dois anos após a abertura do BATS Global Markets, que já havia gerenciado três plataformas (duas para ações e uma para opções), alcançou lucro líquido.

O modelo gerencial da empresa se cristalizou: o pai fundador David Cummings renunciou modestamente como CEO e presidente do conselho de administração, entregando as rédeas ao seu ex-CEO Joe Ratterman. E ele próprio chefiou a empresa de investimentos privados Tradebot Systems, que desenvolveu complexos comerciais e algoritmos, e depois transferiu o BATS para uso licenciado.

O sucesso puramente comercial de uma plataforma de troca alternativa para o comércio de alta frequência acabou por predeterminar a decisão dos pais fundadores de tornar a empresa pública. O destaque do IPO BATS foi que os subscritores decidiram enviar as ações da empresa em um grande carro alegórico através de sua própria plataforma de negociação! Não através da NYSE e NASDAQ tradicionais, mas do seu BZX Exchange e BYX Exchange3.

Os motivos da decisão foram pesados. Primeiro, no caso de um IPO bem-sucedido, a BATS ganhou controle total sobre seus próprios títulos, pelo menos evitando manipulações e truques hipotéticos de seus concorrentes diretos e rivais ferozes - NYSE e NASDAQ. Em segundo lugar, os títulos BATS receberam a maior liquidez possível, pois, de acordo com as estatísticas da SEC, as negociações em BZX estão disponíveis para os comerciantes em 99,94% do tempo, e em BYX - 99,998%.

Esses números também são indicativos do fato de que os sites BATS demonstraram historicamente confiabilidade excepcional. Além disso, antes de listar suas ações na bolsa de valores, a empresa realizou testes de campo e simulações de teste por seis meses. Tudo correu sem problemas, no mais alto nível tecnológico, o que só pode ser esperado da plataforma de negociação de última geração.

Choque de alta frequência

À luz desse evento, 23 de março de 2012 parece inacreditável para a ficção mais não científica. Enquanto isso, o fato permanece: a colocação dos títulos BATS começou às 11 horas e 14 minutos e 18 segundos e terminou às 11 horas e 14 minutos e 27 segundos. 9 segundos de licitação - e falha completa!

MERCADOS GLOBAIS DA BATS - NÃO É UMA EMPRESA AMERICANA ATITUDE QUE DECIDE IR AO IPO. ESTE É O TERCEIRO OPERADOR DE TRANSFERÊNCIA DE TROCA DOS EUA (APÓS A NYSE E NASDAQ), que, desde 2006, conseguiu atrasar 10% da bolsa de valores americana

A reconstrução dos dramáticos eventos ajudou a Nanex (a testemunha muito aleatória!) - o maior fornecedor americano de informações de estoque altamente precisas. A Nanex rastreia, captura e depois vende para os comerciantes toda a cronografia da vida de troca dos Estados Unidos até o centésimo e milésimo de segundo mais próximo. Alguns dias após o incidente, os analistas da empresa conduziram sua própria investigação, o que mostrou que não havia "falha de software"!

Descobriu-se que as ações da BATS destruíram 567 transações que chegaram em 9 segundos a partir do mesmo terminal, além disso, conectadas não à bolsa BATS, mas à plataforma de seu concorrente - NASDAQ.

Como foi isso? Vamos começar com uma cronologia geral

Assim, em 23 de março de 2012, a BATS, tendo recebido todas as permissões necessárias da SEC com antecedência, decide decidir listar suas próprias ações na bolsa de valores. A primeira parcela consistia em 6,3 milhões de títulos Classe A, dos quais quase metade era proveniente de participações da Lehman Brothers Holdings Inc.. (a herdeira do falecido Lehman Brothers) e outros 1,1 milhão - da Getco.

Planejava-se começar a negociar na faixa entre 16 e 18 dólares cada, dependendo do nível de demanda existente no momento da abertura.

Quando o canal começou, a primeira cotação que apareceu nos monitores - US $ 15,25 - acabou sendo 5% menor do que o planejado originalmente. Como os gerentes da BATS lembraram mais tarde, seus preços os perturbaram, mas não muito. Todos esperavam, se não a demanda urgente do trabalho, pelo menos pelo interesse registrado no nível das pesquisas preliminares, isto é, na faixa de 16 a 18 dólares .

De acordo com a primeira transação realizada no próprio site da BATS, a maior parte das ações passou - 1 milhão e 200 mil ações. Outros eventos desenvolvidos da seguinte forma:

- no primeiro milésimo de segundo, a partir do segundo, a cotação sobe para 15,75 - há uma troca de 800 ações, que já está sendo realizada na bolsa da NASDAQ;

- mais adiante, no intervalo de segundos, passa uma cadeia de quedas sucessivas, uma após a outra: $ 14 - $ 13 - $ 10,23 - $ 8,03 - $ 5,79 - $ 4,17 - $ 3,01. Alguns sete pedidos infelizes e o IPO está quase fora do jogo! Cada uma das operações matadoras foi executada em um lote mínimo de 100 ações - essas são chamadas ordens instantâneas do tipo IOC (Imediato ou Cancelar - "execute imediatamente ou cancele"), que são o sinal de "marca registrada" do algoritmo de negociação de alta frequência. Todas as transações são realizadas na NASDAQ;

- no segundo segundo de vida, os IPO BATS continuaram caindo: US $ 2,17 - US $ 1,15 - US $ 0,76 - US $ 0,0002 (duzentos centésimos de centavo!). Um total de 444 negociações foram feitas a US $ 100 cada, e todas as transações passaram pelo NASDAQ;

- há uma pausa por um segundo e, às 11 horas e 14 minutos e 21 segundos, uma transação de fixação a 3 centavos por ação BATS;

- às 11 horas e 14 minutos e 27 segundos, o preço sobe para 4 centavos, e é esse número que aparece pela primeira vez como uma transação inicial nos monitores da maioria dos computadores com comerciantes comuns da rua (que, como você pode imaginar, a maioria);

- às 11 horas e 14 minutos e 33 segundos em todas as placas, a inscrição “Halted” 4 acende: os interruptores de câmbio são ativados, o que para automaticamente a negociação nas ações se sua cotação mudar acima do limite permitido. No caso do BATS, uma queda de US $ 16

- até 4 centavos em 9 segundos geralmente ficam fora do escopo do possível;

- após alguns minutos de pausa, o preço do IPO BAT foi devolvido na fita de cotação para um valor tecnicamente sem sentido - US $ 15,25 cada. Não faz sentido, uma vez que nenhum comerciante sensato jamais pensaria em comprar papel por esse tipo de dinheiro se ele soubesse que há alguns segundos atrás custava 4 centavos!

- Gerenciamento da BATS anuncia retirada de IPO

Depois de uma vergonha esmagadora, o CEO e Presidente da empresa, Joe Ratterman, fez um apelo público aos investidores, nos quais pediu desculpas pelo desastre e pela sic! - culpou completamente a “falha do software”: “É uma vergonha terrível”, Joe Ratterman soluçou virtualmente no ombro dos investidores afetados. "Nós nos sentimos terríveis." Toda a responsabilidade é da nossa empresa. Nós assumimos a responsabilidade. Não houve influências externas do lado de fora. ”

A última frase parece muito interessante, porque se um Nanex de fora detectasse facilmente pedidos de assassinos dos terminais da NASDAQ, os engenheiros da BATS poderiam fazer isso ainda mais rápido analisando o tráfego interno nas transações com ações de sua própria empresa. E certamente encontrado. No entanto, a BATS optou por não inflacionar o escândalo e até se recusou a reconduzir o IPO, fixando essencialmente milhões de perdas para seus acionistas e subscritores! Por que o BATS está tão assustado?Impressões digitais

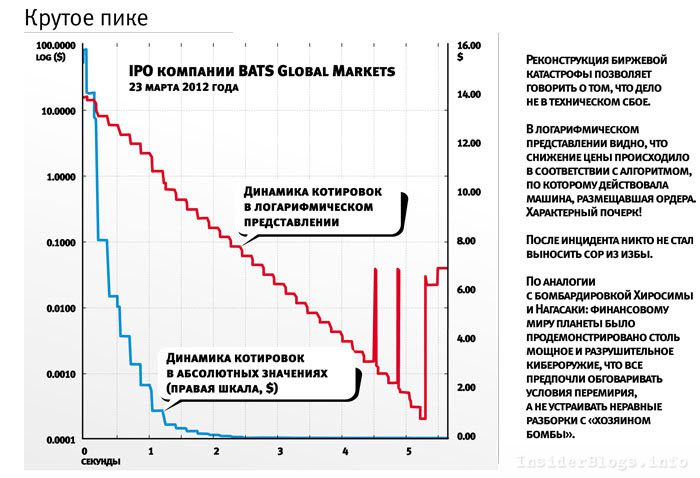

Analisando as transações que destruíram o IPO BATS, a Nanex descobriu as misteriosas "falhas" que acompanharam o trabalho do algoritmo maligno do assassino de computadores. Além disso, essas "falhas" não ocorreram na NASDAQ, mas diretamente nos sites BATS, que em termos de tecnologia costumavam ter uma reputação praticamente à prova de balas - "à prova de balas".

Assim, um quarto de hora antes do massacre de 9 segundos nas redes eletrônicas BATS, ocorreu outro mau funcionamento estranho, que derrubou cotações da Apple, o jornal mais negociado ativamente nas bolsas americanas, como resultado do qual foi necessário parar de negociar em todos os sites do país.

Três dias antes, as cotações da Apple para os mesmos BATS também caíram inesperadamente em US $ 20, após o que se seguiu novamente uma interrupção das negociações. Finalmente, um segundo antes da retirada das ações da BATS das negociações, após o ataque, o acordo sobre as ações da Apple era 54 dólares menor do que as cotações atuais. E, novamente, a negociação com valores mobiliários da bolsa de valores foi interrompida por cinco minutos.A escolha da Apple como vítima companheira, na minha opinião, não é acidental exatamente por causa do status de culto dos favoritos da América: como resultado do desvio de 9 segundos, não apenas as ações da BATS foram desacreditadas, mas a capacidade de controlar a situação em sua própria plataforma foi questionada. Quem dos engenhosos "tweeters" agora deseja negociar na bolsa de valores, que consegue recolher o próprio papel da Apple ?!Uma análise da operação do algoritmo maligno mostra que havia algum tipo de conexão e dependência quase direta entre a licitação da Apple e do BATS, no entanto, a Nanex não se atreveu a assumir a responsabilidade por tal afirmação.Por que é o algoritmo matador e não a falha do software? Nanex fornece várias evidências em seu relatório de análise, a mais ilustrativa das quais é o gráfico que coloquei aqui.O gráfico mostra todas as 567 transações com IPO BATS, que são apresentadas em duas escalas. A linha azul reflete o declínio no valor das ações BATS em termos absolutos, a linha vermelha é tomada em escala logarítmica. Na dimensão absoluta, observamos uma queda livre caótica, enquanto na representação logarítmica a redução de preço não ocorre aleatoriamente, mas em estrita conformidade com o algoritmo especificado pelo qual a máquina que fez os pedidos atuou. Em outras palavras, a caligrafia do atacante é óbvia: as ações da BATS não depreciaram "por engano" ou como resultado de "falha", mas foram sistematicamente "mortas"!Uma análise da Nanex revelou uma correlação direta entre o colapso da Apple e do BATS, mas a própria Nanex não se responsabilizou por fazer uma declaração final. No entanto, em seu relatório analítico, essa empresa disse que era um certo algoritmo matador. O exemplo mais óbvio é um gráfico que mostra transações com papel (veja a Fig.). O gráfico mostra duas linhas de queda de preços: escalas absoluta e logarítmica. É a escala logarítmica que produz o próprio algoritmo: a queda de preço nessa escala foi realizada não aleatoriamente, como geralmente acontece em condições reais do mercado, mas sequencialmente. O gráfico passo a passo mostra que os estoques caíram não como resultado de uma falha, mas como resultado do sistema sistemático de alguém "pisar no chão". Por um lado, esta é apenas uma versão bonita, mas existem empresas óbvias para as quais essa situação foi benéfica. Claroa primeira coisa que vem à mente são os principais concorrentes - NYSE e NASDAQ, que realmente não gostam de sua participação em declínio no volume total de negociações devido ao desenvolvimento do BATS. E ainda mais, eles não estão prontos para compartilhar um nicho como realizar uma abertura de capital com outro participante.A SEC alguma vez nomeará o "assassino" IPO BATS? Você pode ter certeza que não ligará. Se apenas porque todos os participantes do drama - e BATS em primeiro lugar - conhecem esse nome há muito tempo! Se a própria empresa ferida optou por assumir a culpa, recusando-se a retirar roupa suja da cabana, há argumentos claramente fortes para preservar o valor padrão.Sobre quais argumentos podemos falar? Na minha opinião, existem dois deles.O primeiro argumento: a categoria de peso do IPO BATS killer no mundo financeiro é tal que a plataforma alternativa simplesmente não vê perspectivas para si mesma em nenhuma forma de confronto aberto. Para o leitor doméstico, a situação deve remotamente se assemelhar ao trote do exército: exatamente o caso em que é mais razoável que os “jovens” tragam um insulto e humildemente vão lavar os calçados do “avô” serão mais saudáveis.O segundo argumento: a história de 23 de março de 2012 pode ser apresentada na forma de uma analogia com o bombardeio de Hiroshima e Nagasaki. Uma arma cibernética tão poderosa e destrutiva foi demonstrada no mundo financeiro do planeta que todos preferiram discutir os termos do cessar-fogo, em vez de organizar confrontos e esclarecimentos desiguais com o "mestre da bomba".Agora a coisa mais importante. Que lição os mortais comuns podem aprender com a história contada - comerciantes de rua e apenas os habitantes de nosso triste planeta? A lição é óbvia: seguir as regras criadas por seus próprios interesses pelos dinossauros modernos - a elite financeira, os mamíferos peludos não conseguem. Portanto, resta permanecer quieto em um respeitoso afastamento, sem concordar em brincar no parquinho de outra pessoa, criado de maneira a derrotar deliberadamente qualquer estranho ou a quebrar as regras dos dinossauros!