Olá Habr! Costumo falar sobre minhas experiências no site, por exemplo, no

aprendizado de idiomas e

na sua prática . Uma das direções de minhas experiências nos últimos dois anos é a esfera financeira, porque quero entendê-la e encontrar algumas maneiras de obter renda passiva, além do meu trabalho principal.

Hoje vou falar sobre cinco opções que eu pessoalmente tentei e que permitem, se não ganhar, minimizar ao menos os danos causados pela inflação. E sim, mesmo que alguns deles usem a troca, a especulação ativa ainda é muito difícil para mim, então todas as opções estão no modo "for dummies". Vamos lá!

Depósitos bancários

Apesar de tudo, os depósitos bancários continuam sendo o instrumento financeiro mais popular. Esta é a base a partir da qual todos começam. Está claro que hoje é difícil ganhar dinheiro diretamente com um depósito na Rússia, mas você pode pelo menos economizar dinheiro com os efeitos da inflação.

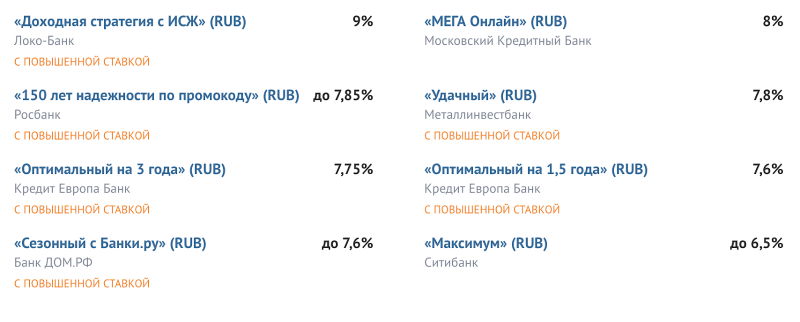

Com a ajuda de serviços de consultoria como Banks.ru e Compare.ru, você pode encontrar boas opções de depósito com um rendimento de 6,5% a 9%. Ao mesmo tempo, segundo

previsões do Banco Central, em 2019 a inflação não deve exceder 5,2%. Há

opiniões de que essas previsões são imprecisas devido a uma abordagem muito flexível da coleta de estatísticas e a inflação real pode exceder 10% - mas mesmo nesse caso, um bom depósito ajudará a pelo menos reduzir os danos.

Captura de tela: Banks.ru

Captura de tela: Banks.ruAlém disso, essa opção é de alta confiabilidade, depósitos de até 1,4 milhão de rublos são segurados pelo Estado e, até o momento, não houve casos em que os depositantes não teriam devolvido dinheiro após a falência do banco.

Obrigações de empréstimo federais

Outra ferramenta de investimento que pode ser comparada a um depósito bancário de confiabilidade é a compra de títulos de empréstimos federais (OFZ) na bolsa de valores. São títulos que o Estado emite para atrair dinheiro adicional para o orçamento - e paga uma porcentagem por ele.

O rendimento do OFZ para junho de 2019 é de 7-7,9%, ou seja, aproximadamente igual às taxas na maioria dos depósitos.

Dados: Smart-lab.ru

Dados: Smart-lab.ruÉ importante entender que as operações na bolsa não são seguradas, como os mesmos depósitos, mas o OFZ é uma ferramenta extremamente confiável. Afinal, esses títulos foram emitidos pelo Estado e, se não os pagar, significará inadimplência com eventos relevantes para toda a economia do país e também para o setor bancário.

Contas do IIS

Outra boa opção "para manequins" que têm algum dinheiro, mas nenhum conhecimento e habilidades para investi-lo com sabedoria. Uma conta de investimento individual é uma tentativa do Estado de aumentar a alfabetização financeira da população e atrair investidores privados para a bolsa de valores.

Funciona assim: ao usar uma conta, você pode obter dois tipos de benefícios. O primeiro deles é uma dedução fiscal (13%). Para recebê-lo, você precisa ganhar dinheiro com o IIS e ter uma renda tributável oficial (PIT). Por exemplo, se você depositar 400 mil rublos no IIS, um máximo de 52 mil poderá ser devolvido como dedução - para isso, será necessário um salário de 33 mil por mês.

Há apenas um menos - de acordo com as regras, o dinheiro deve estar na conta do IIS por três anos, você pode retirá-lo mais cedo, mas as deduções deverão ser devolvidas.

O segundo tipo de benefício ao usar o IIS é a isenção do imposto de renda de transações na bolsa. Isso permite combinar o IMS com o parágrafo anterior e comprar OFZ com os fundos que você contribuiu. Assim, você pode obter 7% + por cento e também deduzir a dedução. Ao mesmo tempo, não há necessidade de fazer gestos especiais - abra uma conta com um corretor, compre OFZ e solicite uma dedução.

Roboadvising

Como muitas inovações, inclusive financeiras, esse método veio para a Rússia dos Estados Unidos. Lá, as empresas financeiras há muito pensam em automatizar o trabalho dos consultores financeiros. Geralmente, esses consultores estão com recursos financeiros, analisam as condições atuais do mercado e, de acordo com os parâmetros estabelecidos pelo investidor, selecionam opções para investimentos.

Existem vários sistemas bem-sucedidos nos quais o gerenciamento de dinheiro é automatizado - por exemplo, Wealthfront e Betterment. Inicialmente, o serviço era necessário para atrair clientes da classe média para o comércio - eles confiavam suas economias de pensão nos sistemas.

Agora sistemas semelhantes estão aparecendo entre os corretores russos. Eu experimentei um

desses sistemas . O resultado final é simples: primeiro em um formato de pergunta e resposta, você precisa fornecer ao sistema dados de entrada sobre o momento do investimento, o retorno desejado e o nível aceitável de risco. Em seguida, o robô seleciona um dos algoritmos incorporados no sistema para selecionar um portfólio de ações, OFZs, etc.

Se dissermos ao sistema sobre a falta de vontade de correr riscos desnecessários, o portfólio proposto consistirá principalmente de OFZs - isso é confiável, mas não funcionará para ganhar milhões. Com maior risco permitido, você pode obter um portfólio que trará retornos mais altos, mas aqui você já pode perder dinheiro.

Além disso - você pode iniciar experimentos com uma pequena quantidade (de 10 mil rublos), o que é bastante conveniente. Também é importante entender que o próprio robô não compra nem vende nada - ele fornece conselhos e você pode segui-los ou não. Uma vez em um determinado período, o sistema reequilibra o portfólio e se oferece para comprar algumas ações e substituir algumas ações por outras, dependendo da situação atual do mercado.

Dividendos

A bolsa está associada a um processo de "compra / venda", mas, na verdade, as ações podem ser compradas não para especulação, mas com o objetivo de gerar renda adicional. Existem várias empresas que pagam dividendos.

Sites como o Compare.ru publicam

coleções de empresas que pagam regularmente bons dividendos.

Um ponto importante: ao contrário das operações no IMS, os dividendos são tributados em 13%. Portanto, a receita recebida será creditada na conta da corretora menos impostos.

Por hoje é tudo, obrigado por assistir! Quais ferramentas você usa para renda passiva ou semi-passiva?