O objetivo deste artigo é compartilhar resultados paradoxais no estudo da

co-integração de séries temporais : se as séries temporais

Um co-integrado com as proximidades

B linha

B nem sempre co-integrado com um número

Um .

Se estudarmos a cointegração puramente teoricamente, é fácil provar que, se a série

Um co-integrado com

B então remar

B co-integrado com

Um . No entanto, se começamos a estudar a cointegração empiricamente, verifica-se que os cálculos teóricos nem sempre são confirmados. Por que isso está acontecendo?

Simetria

Atitude

Um chamado simétrico se

Um s u b s e t e q Um - 1 onde

A - 1 - a razão inversa definida pela condição:

x A - 1 e equivalente a

y A x . Em outras palavras, se a relação

x A y então a relação

y A x .

Considere dois

I ( 1 ) um número de

x t e

y t ,

t = 0 , p o n t o s , T . A cointegração é simétrica se

y t = b e t a 1 x t + v a r e p s i l o n 1 t implica

xt= beta2yt+ varepsilon2t isto é, se a presença de regressão direta leva à presença do inverso.

Considere a equação

yt= beta1xt+ varepsilon1t ,

beta1 neq0 . Troque os lados esquerdo e direito e subtraia

varepsilon1t de ambas as partes:

beta1xt=yt− varepsilon1t . Desde

beta1 neq0 por definição, divida as duas partes em

beta1 :

xt= frac1 beta1yt− frac varepsilon1t beta1.

Substitua

1/ beta1 em

beta2 e

− varepsilon1t/ beta1 em

varepsilon2t nós temos

xt= beta2yt+ varepsilon2t . Portanto, a relação de cointegração é simétrica.

Daqui resulta que se a variável

X cointegrado com variável

Y então a variável

Y deve ser co-integrado com a variável

X . No entanto, o teste de cointegração de Angle-Granger nem sempre confirma essa propriedade de simetria, pois às vezes uma variável

Y não co-integrado com variável

X de acordo com este teste.

Testei a propriedade de simetria nos dados de 2017 das trocas de Moscou e Nova York usando o teste de Angle-Granger. Havia 7.975 pares de ações co-integrados na Bolsa de Moscou. Para 7731 (97%) pares cointegrados, a propriedade de simetria foi confirmada; para 244 (3%) pares cointegrados, a propriedade de simetria não foi confirmada.

Havia 140.903 pares de ações co-integrados na Bolsa de Nova York. Para 136586 (97%) pares cointegrados, a propriedade de simetria foi confirmada, para 4317 (3%) pares cointegrados, a propriedade de simetria não foi confirmada.

Interpretação

Esse resultado pode ser interpretado pela baixa potência e alta probabilidade de erro do segundo tipo do teste de Dickey-Fuller, no qual o teste de Angle-Granger se baseia. A probabilidade de um erro do segundo tipo pode ser denotada por

beta=P(H0|H1) então o valor

chamado o poder do teste. Infelizmente, o teste Dickey-Fuller não consegue distinguir séries temporais não estacionárias e quase não estacionárias.

O que é uma série temporal quase instável? Considere a série temporal

xt= phixt−1+ varepsilont . Uma série temporal estacionária é uma série em que

0< phi<1 . Uma série temporal não estacionária é uma série em que

phi=1 . Uma série temporal quase instável é uma série em que o valor

phi perto de um.

No caso de séries temporais quase não estacionárias, geralmente não somos capazes de rejeitar a hipótese nula de não estacionária. Isso significa que o teste Dickey-Fuller apresenta um alto risco de um erro de segundo tipo, ou seja, a probabilidade de não rejeitar a hipótese nula falsa.

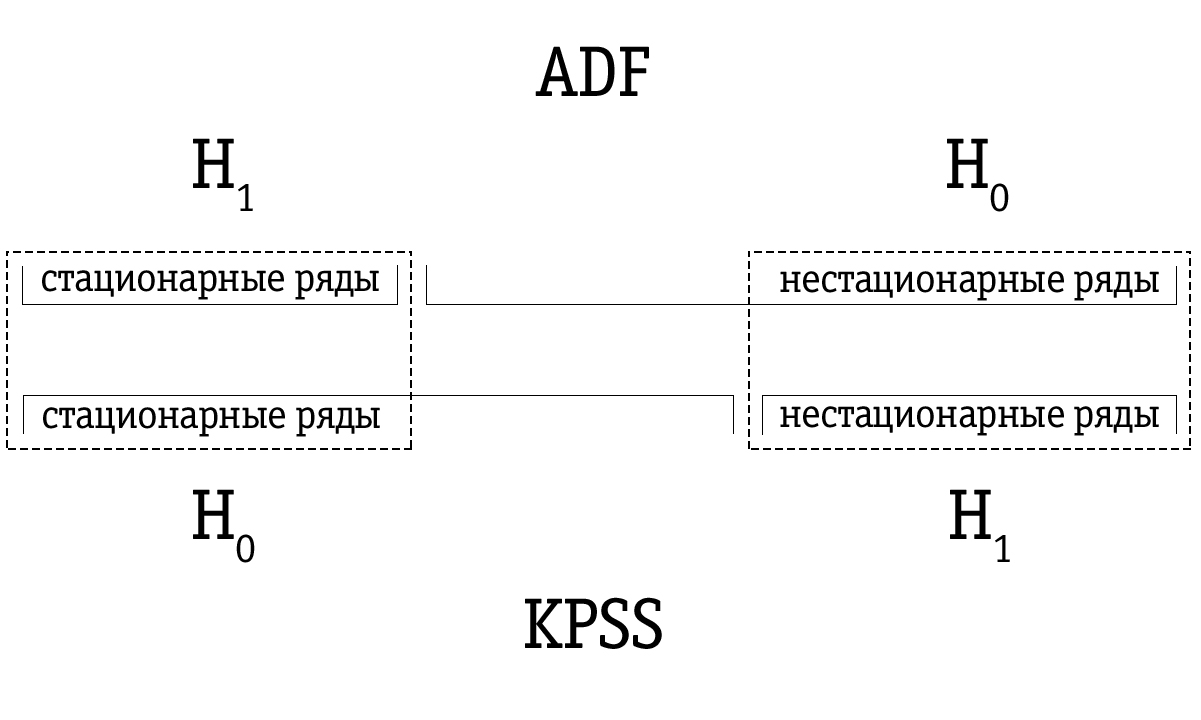

Teste KPSS

Uma possível resposta à fraqueza do teste de Dickey-Fuller é o teste KPSS, que deve esse nome às iniciais dos cientistas de Kvyatkovsky, Phillips, Schmidt e Sheen. Embora a abordagem metodológica deste teste seja completamente diferente da abordagem de Dickey-Fuller, a principal diferença deve ser entendida na permutação das hipóteses nulas e alternativas.

No teste KPSS, a hipótese nula afirma que a série temporal é estacionária, versus a alternativa sobre a presença de não estacionariedade. Séries temporais quase não estacionárias, que muitas vezes foram identificadas como não estacionárias usando o teste Dickey-Fuller, podem ser corretamente identificadas como estacionárias usando o teste KPSS.

No entanto, devemos estar cientes de que quaisquer resultados de testes estatísticos são meramente probabilísticos e não devem ser confundidos com um certo julgamento verdadeiro. Sempre existe uma probabilidade diferente de zero de que estamos enganados. Por esse motivo, propõe-se combinar os resultados dos testes Dickey-Fuller e KPSS como um teste ideal para não estacionariedade.

Devido à baixa potência, o teste Dickey-Fuller geralmente identifica erroneamente uma série como não estacionária, portanto, o conjunto de séries temporais resultante identificado pelo teste Dickey-Fuller como instável acaba sendo maior em comparação com muitas séries temporais identificadas como não estacionárias usando o teste KPSS. Portanto, a ordem de teste é importante.

Se a série temporal for identificada como estacionária usando o teste Dickey-Fuller, provavelmente também será identificada como estacionária usando o teste KPSS; neste caso, podemos assumir que a série é realmente estacionária.

Se a série temporal foi identificada como instável usando o teste KPSS, provavelmente também será identificada como instável usando o teste Dickey-Fuller; neste caso, podemos assumir que a série é realmente instável.

No entanto, muitas vezes acontece que uma série cronológica identificada como não estacionária usando o teste Dickey-Fuller será marcada como estacionária usando o teste KPSS. Nesse caso, devemos ter muito cuidado com nossa conclusão final. Podemos verificar o quão forte é a base da estacionariedade no caso do teste KPSS e a instabilidade no caso do teste Dickey-Fuller e tomar uma decisão apropriada. Obviamente, também podemos deixar a questão da estacionariedade de uma série temporal desse tipo sem solução.

A abordagem de teste KPSS assume séries temporais

yt testado quanto à estacionariedade em relação a uma tendência pode ser decomposto na soma de uma tendência determinística

betat passeio aleatório

rt e erro estacionário

varepsilont :

yt= betat+rt+ varepsilont,rt=rt−1+ut,

onde

ut - processo de identificação normal com média e variância zero

sigma2 (

ut simN(0, sigma2) ) Valor inicial

r0 tratado como fixo e desempenha o papel de membro livre. Erro estacionário

varepsilont pode ser gerado por qualquer processo ARMA comum, ou seja, pode ter forte autocorrelação.

Semelhante ao teste de Dickey-Fuller, a capacidade de levar em conta uma estrutura arbitrária de autocorrelação

varepsilont muito importante porque a maioria das séries temporais econômicas depende muito do tempo e, portanto, possui uma forte autocorrelação. Se quisermos verificar a estacionariedade em relação ao eixo horizontal, o termo

betat apenas excluído da equação acima.

A partir da equação acima, segue-se que a hipótese nula

H0 sobre estacionariedade

yt equivalente à hipótese

sigma2=0 , a partir do qual se segue

rt=r0 para todos

t (

r0 É uma constante). Da mesma forma, uma hipótese alternativa

H1 não estacionariedade é equivalente à hipótese

sigma2 neq0 .

Para testar a hipótese

H0 :

sigma2=0 (séries temporais estacionárias) versus alternativas

H1 :

sigma2 neq0 (séries temporais não estacionárias) os autores do teste KPSS recebem estatísticas unidirecionais do teste multiplicador de Lagrange. Eles também calculam sua distribuição assintótica e modelam os valores críticos assintóticos. Não consideramos detalhes teóricos aqui, mas apenas descrevemos brevemente o algoritmo de execução de teste.

Ao executar o teste KPSS para uma série temporal

yt ,

t=1, pontos,T o método dos mínimos quadrados (mínimos quadrados) é usado para estimar uma das seguintes equações:

yt=a0+ varepsilont,yt=a0+ betat+ varepsilont.

Se queremos verificar a estacionariedade em relação ao eixo horizontal, avaliamos a primeira equação. Se planejamos verificar a estacionariedade em relação à tendência, escolhemos a segunda equação.

Sobras

et da equação estimada são usados para calcular as estatísticas do teste dos multiplicadores de Lagrange. O teste do multiplicador de Lagrange é baseado na idéia de que, quando a hipótese nula for cumprida, todos os multiplicadores de Lagrange deverão ser iguais a zero.

Teste multiplicador de Lagrange

O teste multiplicador de Lagrange está associado a uma abordagem mais geral da estimativa de parâmetros, usando o método da máxima verossimilhança (ML). De acordo com essa abordagem, os dados são considerados evidências relacionadas aos parâmetros de distribuição. A evidência é expressa como uma função de parâmetros desconhecidos - uma função de probabilidade:

L(X1,X2,X3, pontos,Xn; Phi1, Phi2, pontos, Phik),

onde

Xi Os valores observados e

Phii - parâmetros que queremos avaliar.

A função de máxima verossimilhança é a probabilidade conjunta de observações amostrais.

L(X1,X2,X3, pontos,Xn; Phi1, Phi2, pontos, Phik)=P(X1 terrenoX2 terrenoX3 pontosXn).

O objetivo do método de máxima verossimilhança é maximizar a função de verossimilhança. Isso é obtido diferenciando a função de probabilidade máxima para cada um dos parâmetros estimados e equiparando as derivadas parciais a zero. Os valores dos parâmetros nos quais o valor da função é máximo é a estimativa desejada.

Geralmente, para simplificar o trabalho subseqüente, o logaritmo da função de probabilidade é primeiro obtido.

Considere um modelo linear generalizado

Y= betaX+ varepsilon onde se assume que

varepsilon normalmente distribuído

N(0, sigma2) isso é

Y− betaX simN(0, sigma2) .

Queremos testar a hipótese de que o sistema

q (

q<k ) restrições lineares independentes

R beta=r . Aqui

R - famoso

q vezesk matriz de classificação

q e

r - famoso

q vezes1 vetor.

Para cada par de valores observados

X e

Y em condições normais, uma função de densidade de probabilidade da seguinte forma existirá:

f(Xi,Yi)= frac1 sqrt2 pi sigma2e− frac12 left( fracYi− betaXi sigma right)2.

Sujeito a

n observações conjuntas

X e

Y a probabilidade total de observar todos os valores na amostra é igual ao produto dos valores individuais da função densidade de probabilidade. Assim, a função de probabilidade é definida da seguinte maneira:

L( beta)= prod limitsni=1 frac1 sqrt2 pi sigma2e− frac12 left( fracYi− betaXi sigma right)2.

Como é mais fácil diferenciar a soma do que o produto, o logaritmo da função de verossimilhança é geralmente usado, assim:

lnL( beta)= sum limitsni=1 left( ln frac1 sqrt2 pi sigma2− frac12 sigma2(Yi− betaXi)2 direita).

Essa conversão útil não afeta o resultado final, porque

lnL É uma função crescente

L . Então o valor

beta o que maximiza

lnL também irá maximizar

L .

Pontuação ML para

beta em regressão com restrição (

R beta=r ) é obtido maximizando a função

lnL( beta) sujeito a

R beta=r . Para encontrar essa estimativa, escrevemos a função Lagrange:

psi( beta)= lnL( beta)−g′(R beta−r),

onde através

g= left(g1, dots,gq right)′ vetor marcado

q Multiplicadores de Lagrange.

Estatísticas de teste do multiplicador de Lagrange indicadas por

eta mu em caso de estacionariedade em relação ao eixo horizontal e através

eta tau no caso de estacionariedade relativa à tendência, é determinada pela expressão

eta mu/ tau=T2 frac1s2(l) sum limitsTt=1S2t,

onde

St= soma limitesti=1ei

e

s2(l)=T−1 soma limitesTt=1e2t+2T−1 soma limitesl1w(s,l) sum limitsTt=s+1etets,

onde

w(s,l)=1− fracsl+1.

Nas equações acima

St - o processo de saldos parciais

et da equação estimada;

s2(l) - avaliação da dispersão a longo prazo de resíduos

et ; mas

w(s,l) - a chamada janela espectral de Bartlett, onde

l - parâmetro de truncamento de atraso.

Nesta aplicação, a janela espectral é usada para estimar a densidade espectral de erros para um determinado intervalo (janela), que se move ao longo de toda a faixa da série. Dados fora do intervalo são ignorados, pois a função window é igual a zero fora de algum intervalo selecionado (window).

Estimativa de Variância

s2(l) depende do parâmetro

l e desde

l aumenta e mais de 0, pontuação

s2(l) começa a considerar uma possível autocorrelação em resíduos

et .

Finalmente, as estatísticas de teste do multiplicador Lagrange

eta mu ou

eta tau compara com valores críticos. Se as estatísticas do teste multiplicador de Lagrange excederem o valor crítico correspondente, a hipótese nula

H0 (séries temporais estacionárias) diverge em favor de uma hipótese alternativa

H1 (séries temporais não estacionárias). Caso contrário, não podemos rejeitar a hipótese nula

H0 sobre estacionariedade de uma série temporal.

Os valores críticos são assintóticos e, portanto, são mais adequados para amostras grandes. No entanto, na prática, eles também são usados para uma pequena amostra. Além disso, os valores críticos são independentes do parâmetro

l . No entanto, as estatísticas do teste multiplicador de Lagrange dependerão do parâmetro

l . Os autores do teste KPSS não oferecem nenhum algoritmo geral para escolher o parâmetro apropriado.

l . O teste geralmente é realizado para

l no intervalo de 0 a 8.

Com aumento

l é menos provável que rejeitemos a hipótese nula

H0 sobre estacionariedade, que parcialmente leva a uma diminuição no poder do teste e pode gerar resultados contraditórios. No entanto, em geral, podemos dizer que se a hipótese nula

H0 estacionariedade da série temporal não é rejeitada, mesmo em valores pequenos

l (0, 1 ou 2), concluímos que as séries temporais verificadas são estacionárias.

Comparação dos resultados dos testes

A metodologia a seguir foi desenvolvida para avaliar a probabilidade de simetria.

- Todas as séries temporais são verificadas quanto à integrabilidade de 1ª ordem, usando o teste Dickey-Fuller no nível de significância de 0,05. Somente séries integráveis de primeira ordem são consideradas abaixo.

- As séries integráveis de primeira ordem obtidas na Seção 1 compreendem pares combinando sem repetição.

- Os pares de ações estabelecidos na cláusula 2 são testados quanto à cointegração usando o teste de Angle-Granger. Como resultado, pares cointegrados são identificados.

- Os resíduos de regressão obtidos como resultado do teste no parágrafo 3 são testados quanto à estacionariedade usando o teste KPSS. Assim, os resultados dos dois testes são combinados.

- As séries temporais nos pares cointegrados da Seção 2 são trocadas e verificadas novamente quanto à cointegração usando o teste de Angle-Granger, ou seja, examinamos se a relação entre séries temporais é simétrica.

- As séries temporais nos pares co-integrados do item 4 são trocadas e os resíduos da regressão são verificados novamente quanto à estacionariedade usando o teste KPSS, ou seja, examinaremos se a relação entre as séries temporais é simétrica.

Todos os cálculos são realizados usando o pacote MATLAB. Os resultados são apresentados na tabela abaixo. Para cada teste, temos várias relações simétricas de acordo com os resultados do teste (marcadas

S ); temos vários relacionamentos que não são simétricos de acordo com os resultados do teste (marcados

¬S ); e temos uma probabilidade empírica de que a proporção seja simétrica de acordo com os resultados do teste (

P ( S ) = f r a c S S + ¬ S )

Na Bolsa de Moscou:

Na Bolsa de Nova York:

Comparação de resultados de backtest

Vamos comparar os resultados de uma

estratégia de negociação de dados históricos para pares co-integrados selecionados usando o teste Angle-Granger e para pares co-integrados selecionados usando o teste KPSS.

Como se pode observar na tabela, devido a uma identificação mais precisa dos pares de ações co-integrados, foi possível aumentar o rendimento médio anual ao negociar um par co-integrado separado em 9,21%. Assim, a metodologia proposta pode aumentar a lucratividade da negociação algorítmica usando estratégias neutras de mercado.

Interpretação alternativa

Como vimos acima, os resultados do teste de Angle-Granger são uma loteria. Para alguns, meus pensamentos parecerão excessivamente categóricos, mas acho que faz muito sentido não adotar a hipótese nula, confirmada pela análise estatística, sobre fé.

O conservadorismo do método científico para testar hipóteses é que, ao analisar os dados, podemos apenas fazer uma conclusão válida: a hipótese nula é rejeitada no nível de significância selecionado. Isso não significa que a alternativa seja verdadeira.

H 1 - acabamos de receber evidências indiretas de sua credibilidade com base em uma típica "evidência do contrário". No caso em que é verdade

H 0 , o pesquisador também é instruído a concluir cautelosamente: com base nos dados obtidos nas condições experimentais, não foi possível encontrar evidências suficientes para rejeitar a hipótese nula.

Em harmonia com meus pensamentos, em setembro de 2018,

um artigo foi escrito por pessoas influentes que pediam para abandonar o conceito de "significância estatística" e o paradigma de testar a hipótese nula.

Mais importante: “Sugestões como alterar o nível do limite

p - valores por padrão, usando intervalos de confiança com ênfase em se eles contêm zero ou não, ou usando o coeficiente de Bayes junto com classificações universalmente aceitas para avaliar a força da evidência que provém de todos os problemas iguais ou similares ao uso atualOs valores p com um nível de 0,05 ... são uma forma de alquimia estatística que faz uma falsa promessa de transformar a aleatoriedade em confiabilidade, a chamada “lavagem de incertezas” (Gelman, 2016), que começa com dados e termina com conclusões dicotômicas binárias sobre verdade ou falsidade - binária declarações de que "há um efeito" ou "não há efeito" - com base na conquista de algunsvalor p ou outro valor limite. Um passo crítico adiante será a aceitação da incerteza e a variabilidade dos efeitos (Carlin, 2016; Gelman, 2016), o reconhecimento de que podemos aprender mais (muito mais) sobre o mundo, abandonando a falsa promessa de certeza oferecida por essa dicotomização. ”Conclusões

Vimos que, embora a propriedade de simetria da relação de cointegração deva ser satisfeita teoricamente, os dados experimentais divergem dos cálculos teóricos. Uma das interpretações desse paradoxo é a baixa potência do teste de Dickey-Fuller.

Como nova metodologia para identificar pares de ativos co-integrados, foi proposto testar os resíduos de regressão obtidos pelo teste de estacionariedade de Angle-Granger usando o teste de KPSS e combinar os resultados desses testes; e combine os resultados do teste de Angle-Granger e o teste KPSS para regressão direta e reversa.

Os backtests foram conduzidos com os dados da Bolsa de Moscou de 2017. De acordo com os resultados dos backtests, o rendimento médio anual da metodologia de identificação de pares de ações cointegradas acima proposto foi de 22,72%. Assim, comparado à identificação de pares de ações co-integrados pelo teste de Angle-Granger, foi possível aumentar o rendimento médio anual em 9,21%.

Uma interpretação alternativa do paradoxo é não aceitar a hipótese nula, confirmada pela análise estatística, sobre fé. O paradigma de teste de hipótese nula e a dicotomia oferecida por esse paradigma nos dão uma falsa sensação de conhecimento do mercado.

Quando eu comecei minha pesquisa, pareceu-me que você pode pegar o mercado, colocá-lo no "moedor de carne" dos testes estatísticos e obter linhas saborosas filtradas na saída. Infelizmente, agora vejo que esse conceito de força bruta estatística não funcionará.

Se existe ou não cointegração no mercado - para mim essa questão permanece em aberto. Ainda tenho grandes perguntas para os fundadores dessa teoria. Eu costumava ter alguma ansiedade no Ocidente e aqueles cientistas que desenvolveram matemática financeira em um momento em que a econometria era considerada uma burguesia corrupta na União Soviética. Pareceu-me que estávamos muito atrasados, e em algum lugar da Europa e da América estavam sentados os deuses das finanças, que conheciam o sagrado graal da verdade.

Agora entendo que os cientistas europeus e americanos não são muito diferentes dos nossos, a única diferença está na escala do charlatanismo. Nossos cientistas estão sentados em um castelo de marfim, escrevem algumas besteiras e recebem doações de 500 mil rublos. No Ocidente, aproximadamente os mesmos cientistas estão sentados no mesmo castelo de marfim, escrevem sobre o mesmo absurdo e recebem "nobel" e doações no valor de 500 mil dólares por isso. Essa é toda a diferença.

No momento, não tenho uma visão clara do assunto de minha pesquisa. É errado dizer que “todos os fundos de hedge usam negociação de pares” porque a maioria dos fundos de hedge também vai à falência.

Infelizmente, você sempre precisa pensar e tomar decisões com sua própria cabeça, especialmente quando arriscamos dinheiro.