Inspirado pela publicidade de produtos estruturais em

Habré , adaptou o script python para seus testes independentes. A idéia principal é que esses produtos ofereçam 100% de proteção de capital. E, com 10 anos de mercado em alta, o desempenho histórico desses produtos é estupefato com um paraíso sem riscos.

Este artigo será interessante para programadores iniciantes de python interessados em gerenciar seu dinheiro. Bem, para alguns, essa ferramenta pode ser útil para criar essas estratégias por conta própria. Mas tenha cuidado, os corretores escrevem que isso não é para todos.

O código é publicado no GitHub como um bloco de notas Jupyter. Vamos lá!

Algumas palavras para introduzir

Vou testar em ações americanas e aí o rendimento será menor do que em rublos. O mercado russo em termos absolutos nas paradas é mais interessante, mas há mais riscos nele. A essência dos testes não muda disso.

Tomamos os dados do Alpha Advantages gratuito, onde você primeiro precisa obter a chave compartilhando o endereço de email. Breve instrução em um caderno. Você pode cotar títulos russos na Finam.

Carisma estrutural do produto

Resumidamente, seu capital é seguro e o rendimento é maior que o depósito bancário (títulos do governo). Aqui estão apenas alguns elementos da equação ausentes:

- Sempre há renda em um depósito bancário, mas existe o risco de jogar zero;

- Você obterá lucro, mas o corretor reivindica uma parte significativa da torta;

- Há uma restrição no uso de dinheiro investido;

- O corretor praticamente não assume riscos e participa apenas dos lucros.

Estratégia

Considere a estratégia mais simples:

- Compramos 90% dos títulos do capital de curto prazo;

- Para o restante, compramos um ativo de alto risco;

- Paramos 10% do preço no início do período.

No centro da estratégia: os títulos do tesouro fornecem 1-3% ao ano, praticamente excluindo o rebaixamento (se houver um rendimento). 10% do levantamento de um ativo comprado com 10% do capital será o próprio risco que os títulos cobrirão. Durante os períodos de alta do mercado, algumas ações podem crescer várias vezes, o que nos dará felicidade.

Para repetir manualmente essa estratégia, você deve executar as seguintes etapas:

- Compre títulos. Por exemplo, na forma de ETF.

- Compre ações.

- Coloque uma ordem de parada.

Como testar

Descreverei brevemente algumas soluções com trechos de código que tornaram o teste bastante flexível e conveniente.

Horário

Você pode reequilibrar nos seguintes períodos: semana, mês, ano. E também em qualquer dia do período: o primeiro, o enésimo, o último. A classe `Schedule ()` é responsável por isso:

Ciclo de dados

StructuredProductMill().run()

Conforme descrito em um dos

artigos , podemos ignorar apenas as datas de reequilíbrio em um ciclo e pular todos os outros dias. Mas então perdemos as estatísticas de alterações nos ativos no período, não veremos lucratividade e rebaixamentos a cada dia. Esse script, em detrimento da velocidade, circula todos os dias, o que permite ver o valor de mercado das posições em aberto e aplicar uma verificação de ordem de parada.

Rebalanceamento

StructuredProductMill().rebalance()

Aqui, os ativos que podem ser abertos são alocados ao capital disponível. Após comparar o cálculo com as posições em aberto, as transações são executadas para o número necessário:

Ofertas

StructuredProductMill().trade()

E aqui, por velocidade, você pode sacrificar detalhes e controlar apenas a mudança na lucratividade de cada posição. Mas o script leva em consideração as comissões e o valor dos ativos, além de manter um histórico de transações, o que permite calcular transações e executar uma ordem de parada em qualquer dia do teste. Este método atualiza a posição e o tamanho do cache livre.

Lançamento

Para executar, você deve especificar um conjunto de ativos com compartilhamentos e parâmetros de teste. Testaremos os produtos estruturais para o ano civil:

Na parte inferior do caderno, existem gráficos com rentabilidade e rebaixamentos nas datas de reequilíbrio (no final do ano), que confirmam os rebaixamentos extremamente baixos de capital na época do relatório e o constante crescimento do rendimento. Embora essa lucratividade perca para o amplo índice de empresas americanas S&P 500.

Resultados

Os testes envolveram instrumentos americanos negociados livremente desde 2011:

- BIL - ETF para títulos do tesouro de curto prazo com um rendimento de 2% ao ano no momento da redação deste documento. Lembre-se que no período de 2009 a 2017, as taxas foram próximas de zero. Uma alternativa é usar o MINT (um fundo para instrumentos de renda fixa de curto prazo).

- AAPL - estoque da Apple.

- MSFT - estoque da Microsoft.

- TSLA - ações da Tesla.

Aapl

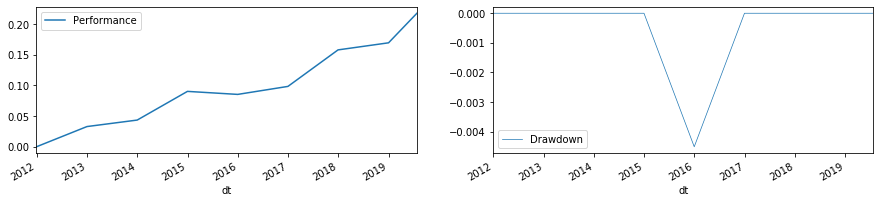

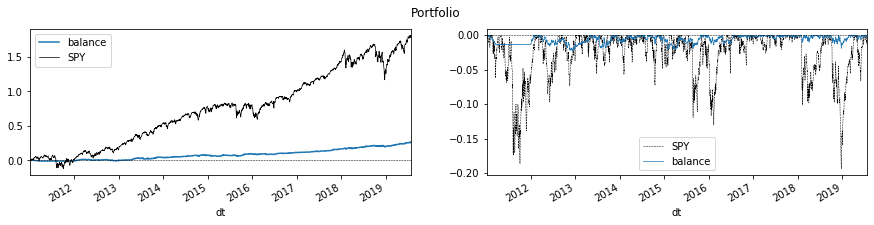

Esse projeto gerou uma receita de 24% em 8 anos (média anual de 2,6%), com um rebaixamento entre reequilíbrios de -6%. Mas, na virada dos anos, o rebaixamento é de cerca de zero. A parada não foi tocada, o mercado com 180% da receita perdeu ordem.

Rentabilidade e rebaixamento para cada dia (rentabilidade à esquerda, rebaixamento à direita).

Rentabilidade e rebaixamento na junção de anos (rentabilidade à esquerda, rebaixamento à direita).

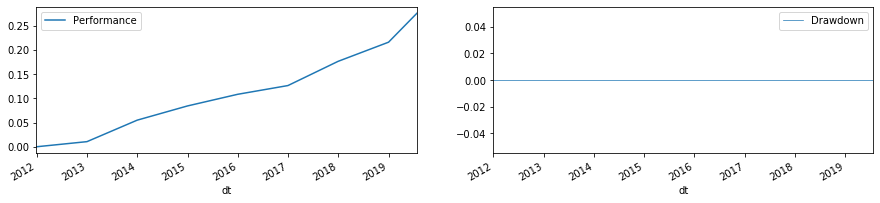

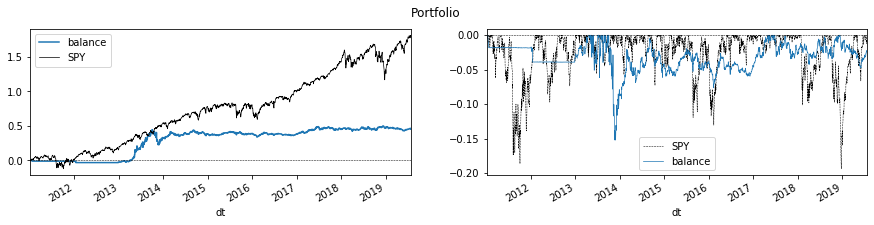

Msft

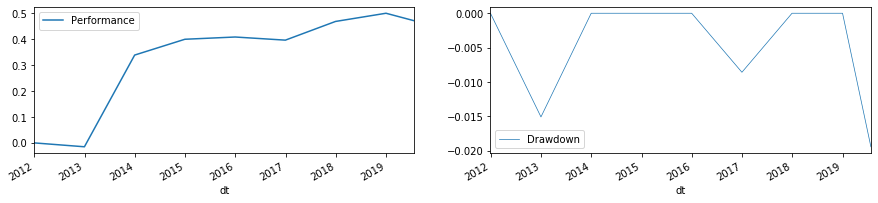

Esse projeto gerou uma receita de 26% em 8 anos (média anual de 2,75%), com uma redução entre os reequilíbrios de -2%. No cruzamento dos anos, não há rebaixamento.

TSLA

Esse projeto gerou uma receita de 45% em 8 anos (média anual de 4,6%) com um rebaixamento entre reequilíbrios de até -15%. Mas tudo isso em 2013, quando Tesla cresceu quase 5 vezes. Na virada do ano, o saque é de até -2%. O passageiro mais agitado, mas também rentável.

Conclusão

O bloco de notas permite testar qualquer composição de portfólio. Estes podem ser fundos humeral ou várias empresas. Embora geralmente sem um ativo protetor.

Repositório do GitHub .