Esta noite, um

comunicado à imprensa veio da Securities and Exchange Commission (SEC) de que eles apresentaram uma queixa contra o Telegram Group Inc e a TON Issuer Inc por violar os termos da colocação preliminar de reivindicações de token.

O que isso significa, o quão sério é e o que acontecerá com todo o projeto agora, tentaremos descobrir isso juntos, com base nos fatos disponíveis.

Este não é o primeiro e provavelmente o último caso, quando a SEC reclama contra distribuidores de tokens de criptografia. Desde o verão deste ano, já existem três processos de destaque:

- Primeiro, no início de junho, foi o caso da KIK Interactive , os desenvolvedores de mensagens que coletaram em 2017 cerca de cem milhões de dólares por seus tokens.

- Então, no final de setembro, reivindicações ao Block.one, os criadores da plataforma EOS, que, ao que parece, coletaram seis bilhões durante o ano, terminaram com um acordo pré-julgamento .

- E hoje existem reclamações ao Telegram , o caso foi enviado ao tribunal.

Nos três casos, as reivindicações são as mesmas: você realizou uma venda pública de “valores mobiliários” (títulos no original) no mercado americano, e isso impõe requisitos adicionais às pessoas jurídicas envolvidas, como relatórios, informações a investidores, divulgação de indicadores financeiros e tudo o mais. existe uma lista inteira.

Ao mesmo tempo, pode-se objetar que os tokens vendidos são simplesmente “embalagens de doces” destinadas a assentamentos internos e não têm valor. Para separar os “invólucros de bala”, que podem ser vendidos como mercadorias comuns, sem regulamentação adicional, e as “ações”, que são valores mobiliários e, portanto, se enquadram na área de interesse da SEC, é utilizado o chamado Teste de Howey. Estes são

quatro sinais de que um título tem: ele deve ser comprado por dinheiro (as criptomoedas, de acordo com a alteração de 2017, também são consideradas dinheiro); o objetivo da aquisição é esperar lucro; o vendedor do documento é uma organização operacional e o lucro será recebido sem a participação do investidor (devido às ações do vendedor ou de terceiros).

O contrato de venda de tokens incluía a seguinte cláusula:

o Comprador não tem o direito, como Parte deste Contrato de Compra, de votar ou receber dividendos ou ser considerado o detentor de ações da Emissora ou da Controladora para qualquer finalidade, nem qualquer coisa contida será interpretada para conferir ao Comprador, como tal, qualquer dos direitos de um acionista da Emissora ou da Controladora ou qualquer direito de votar na eleição de conselheiros ou sobre qualquer assunto submetido aos acionistas em qualquer reunião da mesma, ou de dar ou negar consentimento a qualquer ação corporativa ou de receber aviso de reunião ou para receber direitos de subscrição para comprar ações da Emissora ou da Controladora ou de outra forma "

Os compradores não receberão dividendos, ações nos lucros e outros benefícios relacionados ao controle da empresaSupunha-se que tal recusa de qualquer responsabilidade financeira para com os investidores significa que os tokens de utilidade são vendidos. Nesse caso, a SEC poderia simplesmente ignorar a venda como estando fora de sua competência ou até mesmo formalmente fazer uma declaração que não considera os tokens GRM como valores mobiliários, o que geralmente seria maravilhoso.

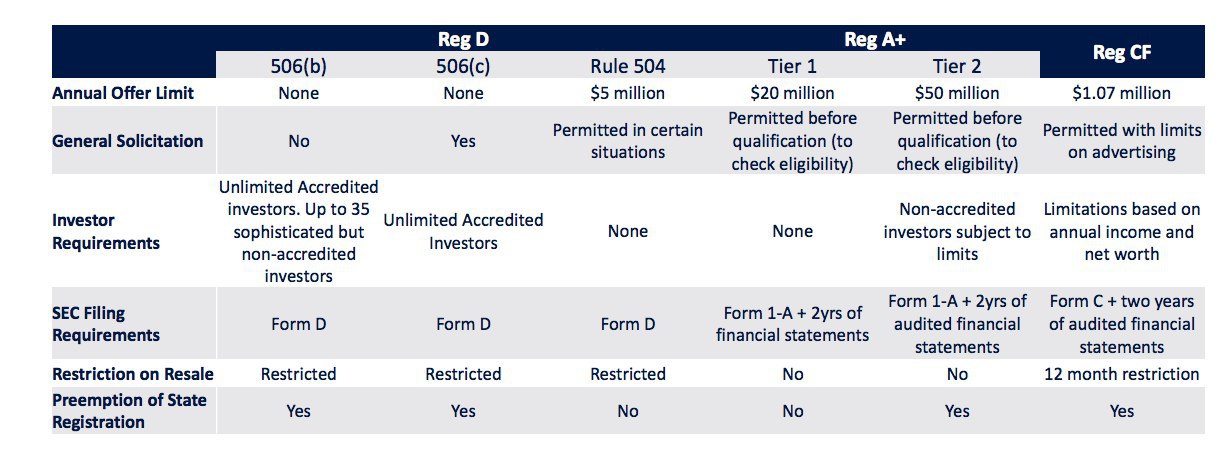

Há uma lista de exceções em que você pode vender títulos sem o controle da SEC:

No caso da TON, era uma desculpa 506 (c), impondo restrições à revenda dos "valores" recebidos e exigindo trabalho apenas de investidores qualificados (verificados por identidade, com experiência comprovada no mercado financeiro e assim por diante, existem requisitos próprios). A venda do “direito de demanda” (acordos com investidores) sobre tokens ainda não emitidos é, obviamente, uma venda de valores mobiliários e, portanto, as ações necessárias foram tomadas, a saber, um

aviso de venda foi apresentado sob a exceção 506 (c).

A propósito,

nesta mesma notificação, o objetivo da captação de recursos foi indicado e este é “desenvolvimento da blockchain da TON, pagamento das despesas atuais e desenvolvimento do messenger Telegram, além de outras despesas”. E não há tantas despesas por lá, mas decentes, poderia facilmente chegar a 100 a 200 milhões em alguns anos. Pode ser que o dinheiro para um reembolso total aos investidores não seja mais suficiente, pois dois anos de outras despesas poderiam ter se acumulado de maneira justa. É verdade que, pessoalmente, acho que Pavel deveria ter algumas centenas de milhões para cobrir as despesas correntes e ninguém tocou no dinheiro dos investidores.

Os investidores são projetados conforme o esperado; os tokens não nos dão direito aos lucros da empresa, o que significa que eles são adequados apenas para uso interno, o que significa que a utilidade será definitivamente reconhecida. Mas agora esta manhã ficou muito pior. O fato é que, em uma

reclamação enviada a um tribunal em Nova York, o texto da SEC referente aos tokens GRM (em conclusão, no final do arquivo) é declarado em texto simples:

Devido à infra-estrutura do Messenger e outros recursos que permitem comunicações e transações anônimas, uma vez que as gramas são distribuídas ao público, pode ser difícil, se não impossível, rastrear quem comprou as gramas e / ou saber quem é o atual investidor em gramas. Embora o Telegram pense em exigir que os usuários do Messenger cumpram certos requisitos de "Conheça seu cliente / lavagem de dinheiro" para os usuários usarem serviços futuros, o Telegram afirmou que "não terá acesso a essas informações". Além disso, é incerto se a identificação de partes em transações no mercado secundário de Gramas será determinável.

a tecnologia permite que você permaneça anônimo e descubra quais pedoterroristas a usarão.As compras de Gramas pelos Compradores Iniciais e quaisquer aquisições subsequentes de Gramas foram e serão um investimento em dinheiro, em uma empresa comum, com expectativa de lucros, derivada principalmente dos esforços empreendedores e gerenciais atuais e futuros dos Réus e seus agentes para criar o TON Blockchain e impulsionar a demanda por gramas. Consequentemente, a oferta e a venda de gramas do Telegram para compradores iniciais e quaisquer ofertas, vendas ou distribuições futuras de gramas foram e serão ofertas e vendas de valores mobiliários.

como todo mundo compra gramas para obter Xs, então, o que quer que alguém diga, isso é uma segurançaEsta é a posição oficial de um órgão oficial expressa em um documento oficial. O que isso significa para o telegrama?

Em março, foi feita a seguinte consideração aos investidores:

Se a Gramas fosse classificada como valores mobiliários, isso complicaria as parcerias com trocas de criptografia e tornaria impossível fornecer serviços de armazenamento e negociação para a Gramas na aplicação do messenger. A equipe do Telegram e Pavel Durov estão trabalhando pessoalmente com a SEC e a Skadden para reduzir esse risco.

Se os gramas de repente se tornarem "valores mobiliários", eles terão que ser removidos do messenger, e será muito mais difícil colocá-los em trocas de criptografia. Vamos torcer para que tudo dê certo.No entanto ... talvez seja verdade que isso aconteceu em situações semelhantes?

A SEC exige sanções contra a

Kik Interactive há muito tempo, inclusive com base no fato de que

em muitos outros casos esses processos terminaram com a sentença. A posição de KiK é negação, eles dizem que nossos tokens não estão protegidos, mas nós mesmos somos brancos e fofos. É verdade que a posição é fraca, eles conversaram muito e escreveram sobre lucros aguardando compradores de tokens milagrosos. Não foi possível chegar a uma decisão antes do julgamento, os procedimentos estão em andamento, mas a empresa já teve que

desligar seu mensageiro . Algo me diz que esse cenário não é muito adequado para Durov.

A história do Block.one, um desenvolvedor de EOS, terminou melhor. Eles conseguiram chegar a um acordo pré-julgamento da disputa, pagando uma multa de 24 milhões pela sua OIC multimilionária. Eles

insistiram que não sabiam que estavam infringindo a lei, enfatizaram que os tokens em questão (ERC-20) foram congelados após o lançamento da rede principal, ou seja, eles saíram de circulação e que a venda foi organizada antes para os tokens etéreos (criptomoeda) antes como essas vendas começaram a cair sob a jurisdição da SEC. Ao mesmo tempo, eles não admitiram sua culpa, simplesmente pediram para retirar todas as reivindicações. A história terminou bem para o Block.One, mas chamo a sua atenção - o caso não foi ao tribunal, e o Telegram já entrou com um pedido de análise do caso ... Portanto, provavelmente, você não deve contar com esse resultado.

Tais fatos, agora vamos pensar sobre quem é o culpado, o que fazer e o que nos espera no futuro próximo.

Em primeiro lugar, devemos aguardar a decisão do tribunal e as ações de Durov. Você pode especular e especular o quanto quiser, tudo pode ser muito diferente, você tem que esperar a situação se desenvolver. Há pouca dúvida de que o tribunal aceitará os argumentos da comissão de valores mobiliários, mas, no entanto, a utilidade da essência dos tokens GRM é expressa com muita força. Mais uma vez, depende das ações da equipe de Durov, talvez eles consigam convencer a SEC a se limitar a uma multa por uma venda incorreta (embora tudo pareça estar em ordem, reivindicações para a plataforma) e, em seguida, a situação se desenvolverá de acordo com o padrão EOS. Mas parece improvável para mim.

Além disso, depois que os requisitos da SEC entram em vigor, Pavel Durov tem duas opções igualmente desagradáveis:

- Você pode "dobrar", adicionar regulamento, o que tornará possível atender a todos os requisitos da comissão, mas não será o TON que foi originalmente criado.

- Você pode "lutar" recusando-se a atender a esses requisitos, tornando-se automaticamente um violador das leis americanas com todas as conseqüências resultantes, afetando, entre outros, o projeto principal de Pavel - o mensageiro do Telegram. Remover programas ilegais de lojas de aplicativos é um golpe forte, como é doloroso apenas o dono do messenger sabe.

Bem, todas as opções possíveis entre esses dois extremos, por exemplo, fazem a regulamentação no messenger, através de um complemento adicional na rede, mas ao mesmo tempo permitem que clientes alternativos permaneçam anônimos (usando outra cadeia de trabalho, por exemplo). Ou se recusar a fazer alterações no blockchain, mas remova-o do telegrama, desenvolvendo-o como uma entidade legal separada. Onde quer que você jogue - em todos os lugares uma cunha.

O ponto importante é que o contrato de pré-venda estipula sua rescisão automática, com reembolso, no caso de não lançamento da TON até 31 de outubro de 2019, ou seja, dentro de duas semanas e meia. Encontrar 1,7 bilhão para pagamento pode não ser fácil, mesmo para Durov, mas pode ser uma boa decisão fazer uma pausa, modificar um pouco a tecnologia e as interfaces (agora tudo está extremamente cru) e pensar no que fazer em seguida (o mais simples é realizar a Oferta Inicial de Troca na qual - qualquer troca, sem a participação de cidadãos dos EUA). Não tenho certeza de que isso permitirá a integração de tokens no messenger, mas pelo menos o projeto poderá iniciar o desenvolvimento independente.

Em numerosos comentários superficiais, expressa-se a opinião de que "não há nada com que se preocupar, vamos conduzir esses pendos e viver". Isto não é verdade. O problema não é que você precise devolver dinheiro aos investidores americanos e abandonar a possibilidade de trabalhar no campo jurídico dos EUA. O problema é que, depois de tomar essa decisão, a rede TON se torna oficialmente "ilegal". A lei dos Estados Unidos da América, mas, de fato, em uma situação controversa, esse será o argumento mais forte para não lidar com entidades semelhantes. A rede não pode ser integrada ao messenger Telegram, não pode ser removida nas trocas, não será possível estabelecer a integração nos canais oficiais de pagamento. É necessário agir com muito cuidado e cautela agora, espero que Pavel Durov tenha previsto essa situação e preparado, pelo menos aproximadamente, em que direção seguir.

Seguiremos com interesse.

Atualização: os investidores

receberam uma carta (não achei um vínculo mais decente com uma carta de domínio público, mas a carta é real) de que a empresa ficou surpresa ao saber que o caso foi imediatamente ao tribunal, pois estava constantemente em contato com a SEC e estava pronto para ouvir e considerar suas reivindicações. . É bom que o Telegram "discorde", aparentemente que o lançamento e a distribuição de gramas seja uma questão resolvida, resta descobrir o quão branco (correspondente aos requisitos dos reguladores) o circuito será.

Para nossos investidores,

Como você provavelmente viu, em 11 de outubro, a Comissão de Valores Mobiliários dos EUA (SEC) entrou com uma ação contra o Telegram Group Inc. no tribunal federal dos EUA. e TON Issuer Inc., na tentativa de impedir o lançamento da blockchain da TON. De acordo com o desejo declarado da SEC de interagir com desenvolvedores de tecnologias de ativos digitais, o Telegram nos últimos 18 meses tentou interagir com a SEC e receber feedback sobre o blockchain da TON. Ficamos surpresos e desapontados por a SEC ter decidido entrar com uma ação nessas circunstâncias, e não concordamos com a posição legal da SEC.

Juntamente com nossos consultores, continuamos a avaliar as melhores maneiras de resolver a situação no interesse das partes envolvidas, incluindo, mas não se limitando a, avaliar se vale a pena tentar adiar a data de lançamento. Estamos trabalhando duro para resolver rapidamente esses problemas e esperamos fornecer mais atualizações na próxima semana.

Atenciosamente