Quando você tem algum tipo de sistema de tomada de decisão para o mutuário e precisa aprimorá-lo, a declaração clássica do problema nesse caso geralmente soa assim. "Reduza os atrasados sem diminuir a aprovação." Ou: "Aumente a aprovação sem aumentar o atraso". É nesse cenário que os fornecedores que apresentam sua pontuação de pontuação apresentam suas decisões. O mesmo texto pode ser ouvido em conferências de pontuação, nas quais os desenvolvedores internos apresentam suas realizações. Infelizmente, ninguém revela em detalhes o que exatamente se entende por termos atraso e nível de aprovação.

O resultado bem sucedido do trabalho é apresentado da seguinte forma:

Vamos entender em termos.

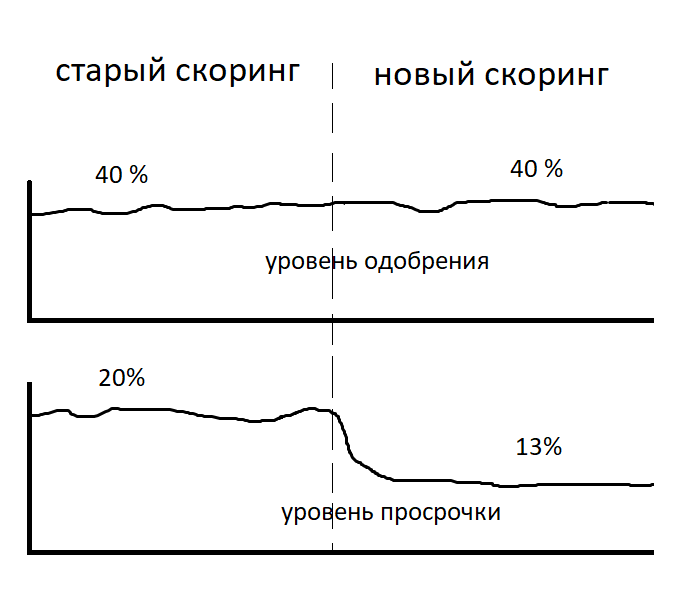

Vencido - o número de empréstimos podres dividido pelo número de empréstimos emitidos.

Nível de aprovação - o número de pedidos de empréstimo aprovados dividido pelo número de pedidos recebidos.É possível que, quando o problema seja resolvido nessa formulação, o atraso em termos monetários se torne mais alto?

A qualidade da pontuação pode variar em grandes e pequenas quantidades. Os pedidos de grandes quantias de dinheiro serão piores do que um modelo para pedidos de pequenas quantias. Tal caso pode realmente se encontrar na vida. Foi desmontado em detalhes no

artigo

Em tal situação, o atraso em dinheiro pode ser pior.

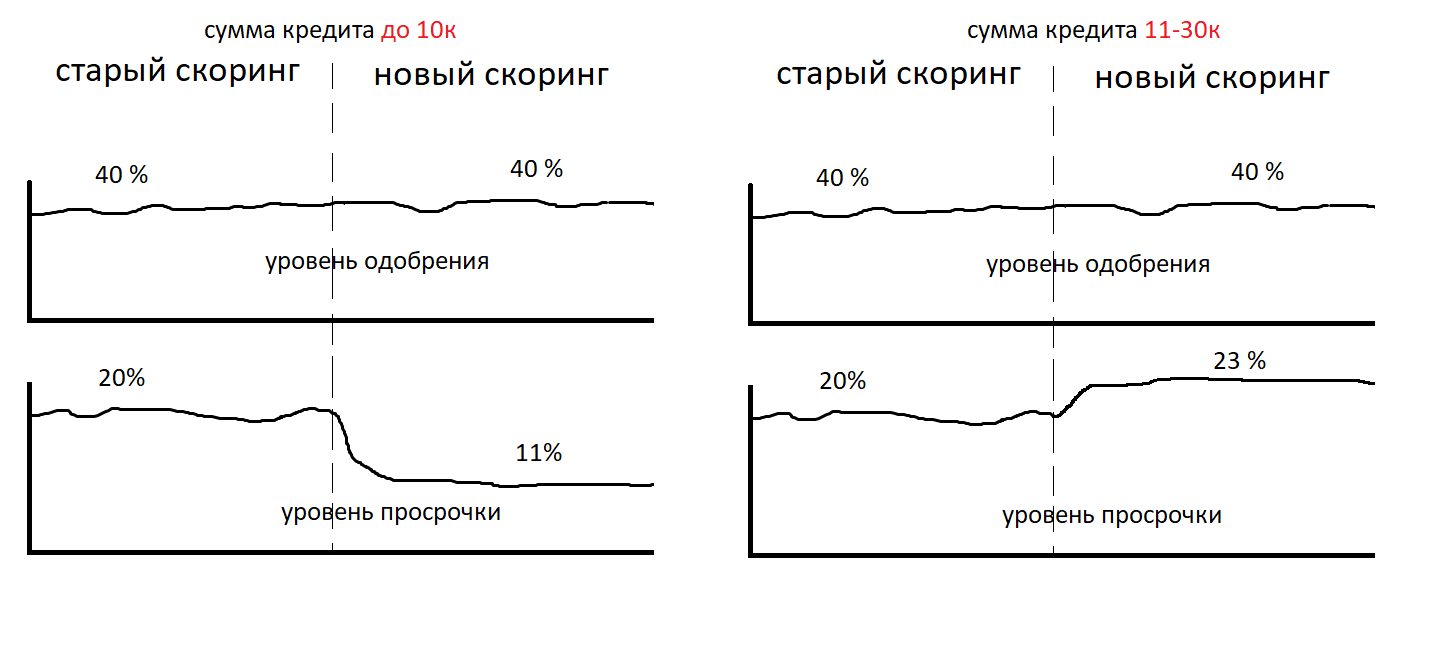

Suponha que não sejamos completamente estúpidos e imediatamente construamos um cronograma para o atraso em partes e dinheiro. E realizamos uma análise da qualidade do modelo em diferentes fatias. E eles concluíram que o atraso diminuiu em pedaços e em dinheiro. E o modelo classifica igualmente bem os pedidos de quantidades grandes e pequenas. Também vimos melhorias nos gráficos de rentabilidade.

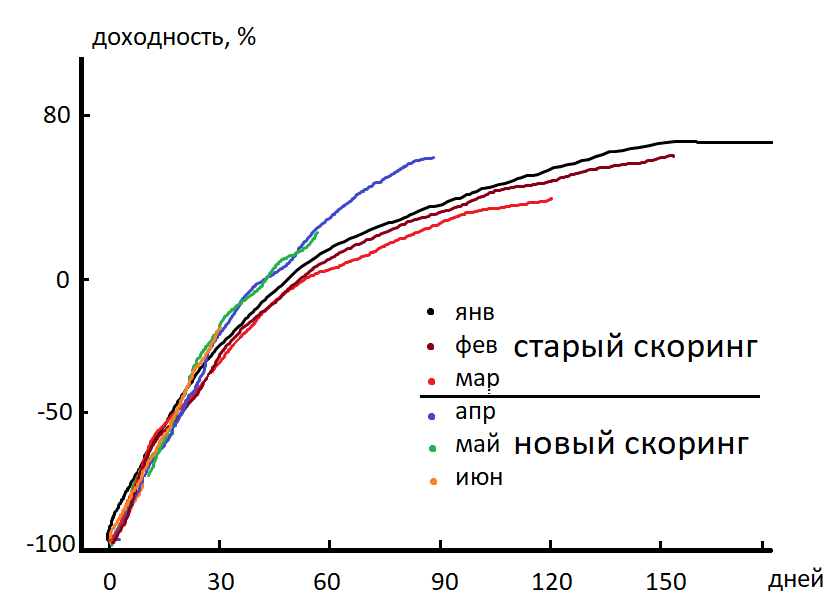

Rentabilidade - a soma de todos os pagamentos divididos pelo valor do empréstimo emitido, menos 100% . Nos relatórios financeiros, esse valor é criado na coorte de clientes do calendário. Coorte do calendário - um grupo de clientes que receberam um empréstimo em um mês. É assim que o gráfico de rendimento na dinâmica se parece.

Eixo X - o número de dias desde a emissão do empréstimo. Vemos que, no 90º dia após a emissão do empréstimo, a coorte de abril ultrapassa março. Atraso diminuído, lucratividade aumentada. O prêmio já está no nosso bolso. Nós vamos ao escritório para as autoridades. Dizemos: "Olá, sou a favor do prêmio!"

Será que o nível de aprovação não mudou, o atraso diminuiu, a lucratividade aumentou e ganhamos menos dinheiro?

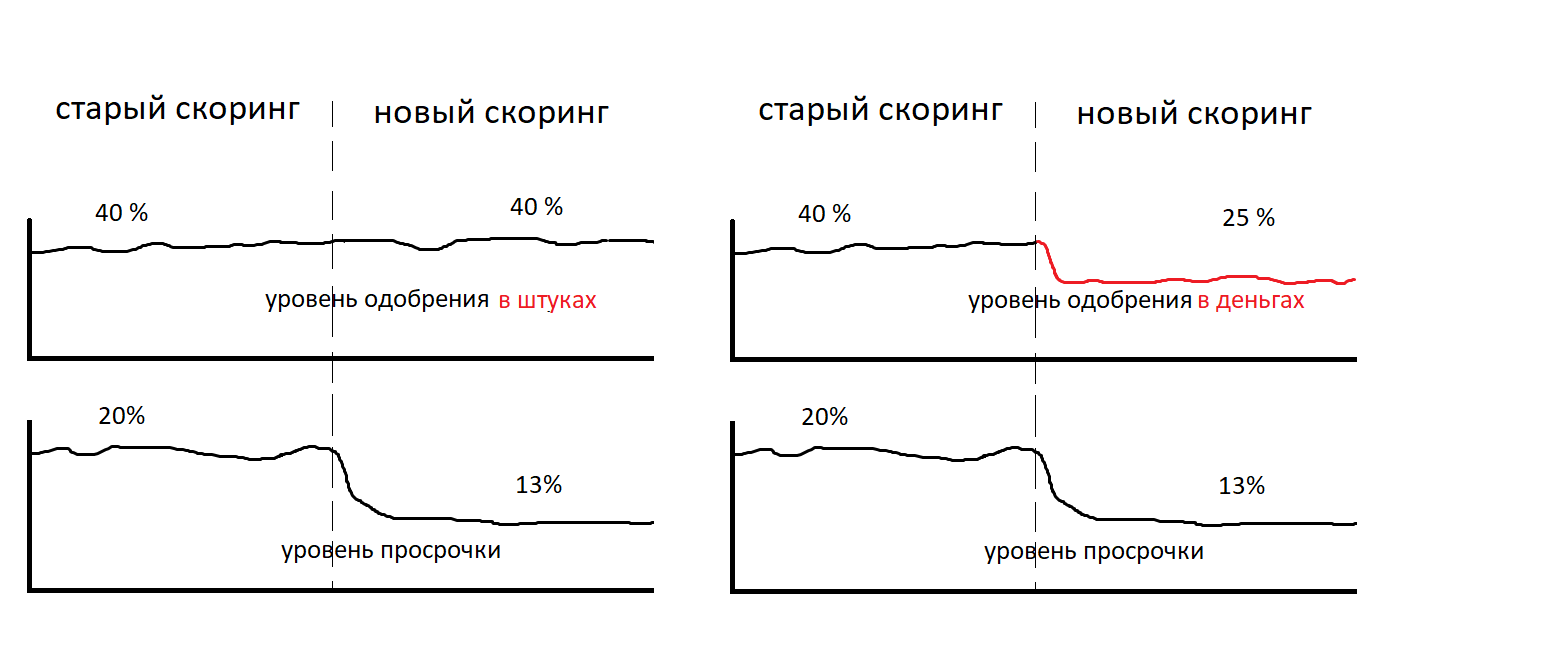

A velocidade em si e sua comparação com o limite de corte não são a decisão final sobre a concessão de um empréstimo. A decisão final inclui a determinação da quantidade de crédito que pode ser emitida. Você pode aprovar uma quantidade menor do que a solicitada pelo cliente. Ou um grande problema. Nesse caso, o nível de aprovação não pode mais ser interpretado de forma inequívoca como fizemos antes. Agora, o nível de aprovação pode ser apresentado em termos monetários. E ao nível de aprovação em partes, é adicionado o conceito de verificação média. Vamos desenhar o nível de aprovação em termos monetários. Essa é a proporção entre o valor do empréstimo aprovado e o valor solicitado no aplicativo.

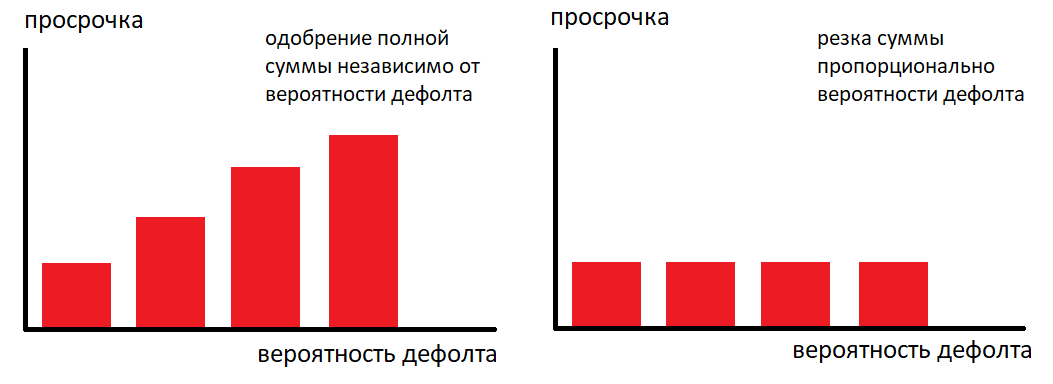

Na prática, você pode controlar o nível de atraso, não apenas com a ajuda da velocidade. Mas também usando o método de determinação do valor do empréstimo. Esta é uma ferramenta muito poderosa. Realizamos pesquisas sobre como o corte do valor afeta a não retorno de clientes com o mesmo nível de risco e a mesma velocidade. Abaixo está um gráfico da taxa padrão versus taxa para o mesmo modelo.

Esquerda - a quantidade desejada foi aprovada. Certo - a quantidade foi cortada dependendo da velocidade. Mais uma vez, notamos - nos gráficos à direita e à esquerda o mesmo modelo, a mesma velocidade. Mas a conversão da solução rápida para a solução final - determinando a quantidade de crédito que pode ser aprovada, foi realizada de maneiras diferentes. Esse truque permite que você chegue a uma empresa que está lutando para reduzir o nível de atraso, escreva uma tabela de correspondência da taxa e do valor aprovado em 5 minutos e receberá uma redução de atraso no mesmo dia.

Simulamos uma situação em que o modelo classifica igualmente bem os pedidos de quantidades grandes e pequenas. O nível de aprovação em peças aumentou. O nível de aprovação em dinheiro aumentou. O atraso nas peças não aumentou. O nível de atraso em dinheiro não aumentou. Poderia agora haver uma situação em que ainda ganhamos menos?

O nível de aprovação não é o mesmo que o nível de entrega. Quando aprovamos um empréstimo para um cliente, não é fato que ele o use. Quando reduzimos significativamente o valor para bons clientes, eles recusam um empréstimo aprovado e vão para outro local onde aprovam o valor desejado imediatamente. Há uma saída do cliente. E estamos adicionando mais dois indicadores - a taxa de retirada e o nível de entrega.

Retirada é a porcentagem de empréstimos concedidos entre os aprovados. Nível de desembolsos - o número de empréstimos emitidos dividido pelo número de pedidos recebidos (da mesma forma, pode ser expresso em termos monetários).

Um alto nível de aprovação, em conjunto com uma política estrita para determinar a quantidade de crédito, pode resultar em uma baixa conversão de aplicativos em emissão. Com o mesmo número de solicitações recebidas, menos dinheiro será emitido. No entanto, a porcentagem de atraso e o nível de aprovação serão melhores que a versão anterior do sistema.

Suponha que tenhamos aprimorado todos esses indicadores. Mas ainda não conseguimos entender quanto ganhamos. A rentabilidade mostra como os empréstimos pagos cobrem os empréstimos não pagos. Este valor é refletido em porcentagem. Mas a porcentagem de um milhão e a porcentagem de 10 copeques são porcentagens diferentes.

Como resultado, chegamos à opção em que podemos monitorar o desempenho do nosso sistema de tomada de decisão com detalhes suficientes. Temos muitos gráficos e indicadores diferentes, mas não podemos dizer quanto ganhamos, não podemos comparar os modelos no teste AB, porque não podemos expressar sua qualidade em um número. E, no final, para responder à pergunta, somos melhores ou piores pelo critério de "ganhar mais dinheiro".

Vamos tentar expressar a eficácia do sistema de tomada de decisão com um número e comparar os dois sistemas. Temos 4 indicadores que descrevem de forma abrangente nosso sistema. Deixe-me lembrá-lo de como é a diminuição na dimensão dos indicadores:

passo 1

- rentabilidade

- nível de aprovação em partes

- verificação média

- escalabilidade

passo 2

- rentabilidade

- nível de aprovação em dinheiro = (nível de aprovação em peças * verificação média)

- escalabilidade

passo 3

- rentabilidade

- nível de emissão em dinheiro = (nível de aprovação em unidades * fatura média * retirada)

Assim, apenas 2 indicadores permaneceram. Mas precisamos de um indicador integral, o que nos permite selecionar facilmente o modelo desejado. Existe esse indicador?

A respostaExiste! - "Receitas provenientes da aplicação"

É a soma de todos os pagamentos com juros menos o valor emitido, dividido pelo número de pedidos recebidos. Esse indicador integral inclui a fatura média, o nível de aprovação em peças, a porcentagem de cobrança e a conversão da aprovação do pedido em emissão. O problema está resolvido. Observamos esse indicador, vemos que ele melhorou, estamos buscando um prêmio.

Agora pode haver uma situação em que um modelo com uma grande receita de um aplicativo traga menos dinheiro?

Consideramos dinheiro e lucratividade no contexto da primeira aplicação do cliente e seu primeiro empréstimo. E somos guiados pelo princípio da marginalidade momentânea. No entanto, se você criar um relacionamento de longo prazo com um cliente, poderá obter não apenas o primeiro empréstimo para esse cliente, mas também as solicitações subsequentes. Existe a conversão de um novo cliente para reentrada e LTV (valor da vida útil). E pode acontecer que o melhor modelo, pelo critério de receita de uma aplicação, possa se tornar pior a longo prazo, porque varrerá muitos clientes com alto LTV. I.e. no contexto de um aplicativo, você pode obter uma coorte de clientes (um cliente com a mesma velocidade / nível de risco) para os quais o retorno do aplicativo geralmente é negativo. Negativo! Mas se você observar esses clientes por 6 meses, poderá ver que eles estão pagando de volta a lucratividade negativa de sua coorte já na segunda ou terceira edição. Também encontramos essa situação na prática.

Assim, o rendimento pode ser refletido não no contexto do primeiro empréstimo, mas para todos os empréstimos da coorte de clientes por 6 meses.

É evidente que as subvenções da coorte podem ser pagas após 6 meses, apesar do primeiro empréstimo não ser rentável, com um rendimento de -30%. Essa estratégia muda radicalmente a abordagem para a escolha de um ponto de corte (limite de aprovação).

Podemos operar com rentabilidade negativa a partir da aplicação e retorno por um certo período de 6 a 12 meses. Na prática, é possível emitir empréstimos com retornos negativos na primeira emissão. Com essa estratégia, a escolha de um modelo com maior rentabilidade do aplicativo não é ideal. Agora, o critério de seleção é o indicador - o rendimento máximo da coorte por 6 meses. O modelo se torna ideal, fornecendo um LTV total maior dentro da coorte por 6 meses. A escolha de um modelo com menor rentabilidade a partir da aplicação, mas um LTV grande é quase impossível devido ao longo tempo de teste. Podemos colocar uma pequena parte do tráfego no pior modelo na esperança de obter um LTV maior em seis meses ou um ano. No entanto, para isso, ela deve ter um nível mais alto de aprovação em partes. O roteamento dos clientes participantes do teste AB para este modelo deve ser fornecido. Além disso, se após seis meses ou um ano ficar claro que o LTV é mais importante para nós e queremos mudar todo o tráfego para o melhor modelo de LTV, é necessário que a qualidade do modelo seja estável ao longo do tempo e o modelo não "fique ruim" a essa altura. No entanto, ao longo do ano, você pode ter tempo para bombear o modelo pela lucratividade do aplicativo, sem se preocupar com o LTV. Nessas condições externas e internas dinâmicas - desenvolvimento interno, novos produtos, novos modelos, mudanças na legislação, o LTV se torna apenas um relatório para referência. Não podemos usá-lo como indicador para selecionar o melhor modelo.

Para ser justo, vale acrescentar que esse esquema não leva em consideração as despesas. Que incluem serviço de cobrança de dívidas e custo de atração de tráfego. Esses parâmetros podem depender do nível de atraso, do nível de aprovação, da conversão de um novo cliente em um cliente repetido e da verificação média.

Dmitry Gorelov

telegrama:

dataanta