A contabilidade gerencial é um conceito muito amplo. A Wikipedia o

caracteriza como um sistema ordenado para identificar, medir, coletar, registrar, interpretar, resumir, preparar e fornecer informações e indicadores importantes para a tomada de decisões sobre as atividades da organização para a gerência da organização.

O principal objetivo da contabilidade gerencial é mostrar o plano e o fato no modelo financeiro da organização para a tomada de decisões gerenciais. Mas como levar em consideração todos os fatores e riscos para a construção de modelos financeiros?

O que o espera no artigo

À medida que abordamos a formação da contabilidade gerencial, prevemos custos e determinamos o horizonte mínimo de planejamento.

Para quem é o artigo?

O artigo será de interesse dos principais gerentes, gerentes de projeto, gerentes financeiros e todos os que de alguma forma se dediquem ao cálculo da lucratividade da produção de software.

Isenção de responsabilidade

Este artigo não é uma panacéia, mas apenas uma descrição do modelo de contabilidade gerencial que usamos para prever as finanças de produção (

Evgeny Lobanov , CEO da

AGIMA ).

Modelo de contabilidade gerencial

Nós não pensamos sobre o uso da contabilidade gerencial e como prever isso. Havia vários tablets vinculados no Excel, onde todos os fluxos de caixa foram levados em consideração, mas isso não ajudou na tomada de decisões de gerenciamento. O fato do plano frequentemente divergia e muito mais. Decidimos formalizar a contabilidade gerencial e o procedimento para trabalhar com ela.

Existem duas abordagens principais para a contabilidade gerencial:

- Fluxo de caixa.

- Sobre atos contábeis fechados.

É correto usar a segunda abordagem e considerar apenas atos fechados, tanto em receita quanto em custos. A contabilidade de fluxo de caixa não reflete o modelo financeiro real da empresa. Você pode encontrar uma situação imprevista. Por exemplo, você não cumpriu as condições do contrato e o cliente efetuou o pagamento antecipado (e você já o distribuiu). No AGIMA, o fluxo de caixa foi transferido para um sistema separado, que é muito mais simples que a contabilidade gerencial, mas certamente o descreveremos no próximo artigo.

Nos termos do contrato com grandes clientes, o adiamento do pagamento é válido de 60 a 90 dias úteis, ou seja, você receberá o pagamento por seus serviços após 2-3 meses. Consideramos o trabalho concluído após o recebimento de todos os atos. Ato fechado = trabalho fechado. Os custos são semelhantes: por exemplo, em setembro eles pagaram pelos móveis (o período de depreciação é regulado por lei), mas receberemos o certificado apenas no próximo mês. Isso significa que será um custo para outubro, embora o dinheiro já tenha sido debitado da nossa conta (você pode escrever uma recusa motivada para agir no próximo mês e assumir o custo total dos móveis).

O que é importante considerar ao formar a contabilidade gerencial

- Todos os custos incorridos, incluindo todos os custos diretos e indiretos para especialistas internos e terceirização.

- Todas as previsões para possíveis custos futuros, incluindo previsões para um aumento na folha de pagamento dos funcionários, dimensionamento do escritório, impostos, etc.

- Nós nos concentramos apenas nos volumes recebidos de trabalho confirmados por documentos, sem pedidos em potencial.

- Mantemos registros separados de todos os trânsitos, o valor da compra e o valor espelho das vendas não devem estar envolvidos no cálculo da motivação dos funcionários.

Por exemplo, realizamos trabalhos por 100 rublos condicionais, enquanto nossos custos totalizaram 50 rublos. Rentabilidade da tarefa - 50%. Se você adicionar 100 rublos de trânsito a eles, por exemplo, para uma licença 1C-Bitrix com um preço de compra de 100 rublos 1C-Bitrix, a lucratividade será de 25%. Este é um declínio deliberado da lucratividade, embora nada tenha realmente acontecido.

O fluxo de caixa não deve afetar a contabilidade gerencial. A contabilidade gerencial deve coincidir completamente, até um centavo, com os relatórios contábeis ( P&L ), caso contrário, você não pode confiar em um ou no outro.O procedimento para trabalhar com um modelo de contabilidade gerencial

O procedimento para trabalhar com o modelo de contabilidade gerencial consiste em cinco ações principais:

- Previsão do volume de trabalho recebido.

- Validação e planejamento de custos.

- Cálculo de cotas.

- Definindo um horizonte de planejamento.

- Fixando o resultado de períodos passados.

1. Previsão do volume de trabalho recebido

Validamos o trabalho contábil recebido e determinamos a probabilidade de ocorrência e o grau de influência dos riscos nas etapas desses trabalhos. Minimizamos os riscos sempre que possível e fixamos um caminho claro para minimizá-los. Ou fazemos esses trabalhos pelo período de tempo para o qual estamos construindo um modelo.

Prevemos custos diretos para esse volume de trabalho com base no coeficiente de rentabilidade, que é estabelecido nas taxas de cada projeto que participa do volume de trabalho. Em nossa empresa, os especialistas do escritório do projeto e da divisão financeira são responsáveis por isso.

Prevemos todas as cotas para custos indiretos com base em uma retrospectiva: coletamos dados do ano passado e aumentamos dependendo do volume de vendas planejado. Se este ano o volume de vendas x1,5 for anterior, o custo padrão para o próximo período será multiplicado por 1,5 (aplica-se a todos os custos indiretos e não relacionados à produção: RH, PR, etc.).

O que mais a considerar:É necessário fazer o máximo detalhamento de todo o projeto em etapas, que são fechadas por atos. Idealmente, cada estágio fechado por um ato não deve durar mais de um mês. Caso contrário, uma equipe que estiver trabalhando em um estágio por três meses será lucrativa apenas no último mês, e os dois anteriores estarão "no vermelho".

Muitos grandes clientes não estão prontos para fechar atos financeiros todos os meses, portanto vale a pena considerar "provisório": "assinar TK", "assinar um conceito", "assinar um conjunto de protótipos" etc. etc. Formalmente, eles têm muito menos evidências de que o trabalho seja concluído e aceito. , diferentemente de um ato contábil, mas neles é possível entender imediatamente a satisfação do cliente com o artefato concluído. E você pode medir a rentabilidade da equipe todos os meses.

É importante fixar a lucratividade não apenas para o projeto como um todo, mas também para cada etapa do trabalho em cada unidade de produção, do departamento da empresa ao especialista final. Medimos a lucratividade da empresa e de cada departamento. Dentro dos departamentos, analisamos a lucratividade dos departamentos, no departamento, cada líder de equipe / diretor de arte e especialista em sua equipe. Calculamos as normas para o desenvolvimento de um especialista com base no seu imposto sobre os salários (incluindo imposto de renda pessoal e imposto social) + indiretos fixos por pessoa + taxa de rentabilidade planejada.

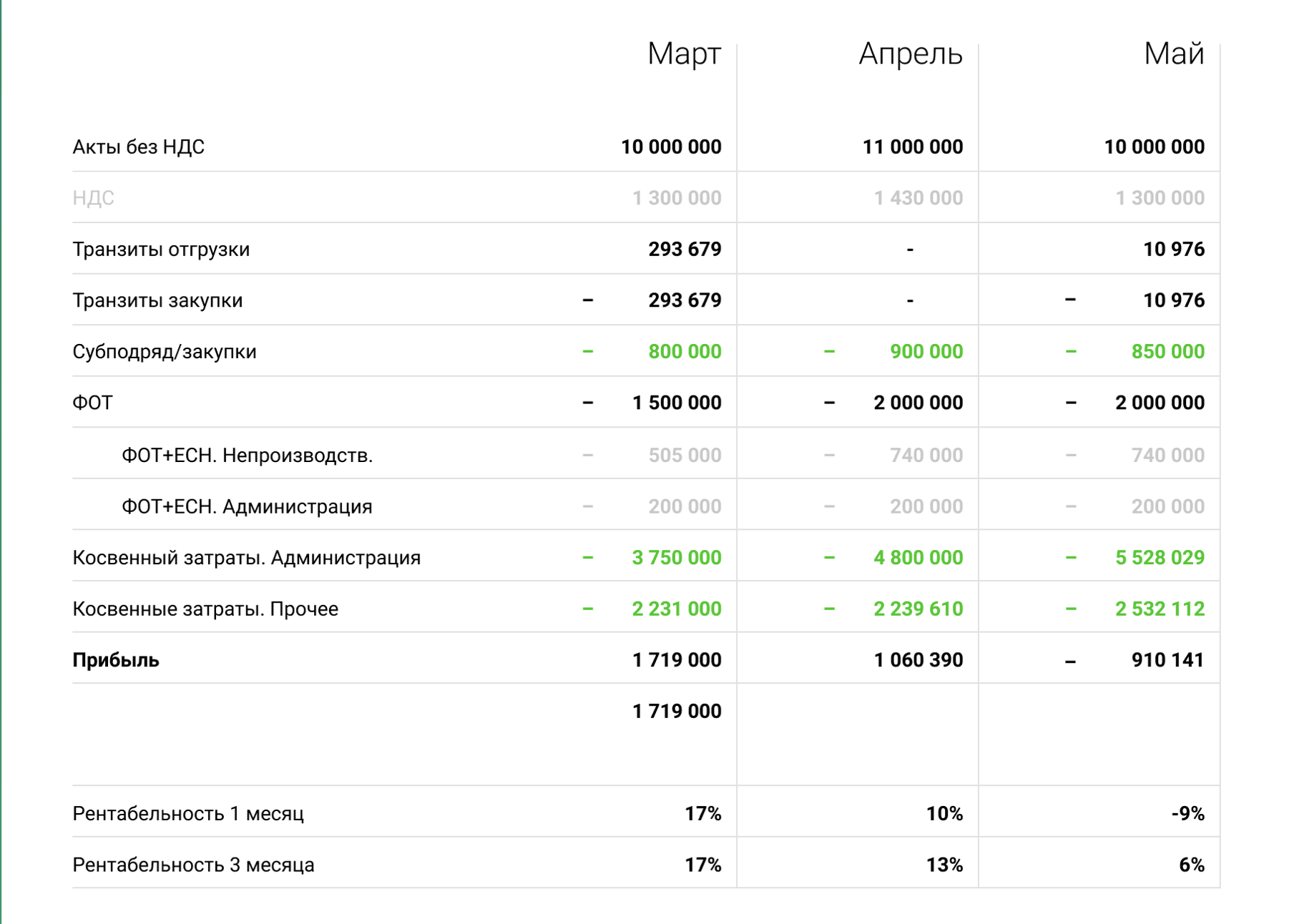

Importante: não levamos em consideração o IVA em volume ou custo. Isso pode ser visto no exemplo de um relatório do nosso sistema de contabilidade gerencial.

Upload de um relatório do nosso sistema de contabilidade gerencial. Valores alterados. Geramos esses relatórios para cada unidade.

Upload de um relatório do nosso sistema de contabilidade gerencial. Valores alterados. Geramos esses relatórios para cada unidade.2. Sistema de validação de planos e previsões

Distinguimos três status das etapas do trabalho:

- Plano (existem todos os documentos, um contrato e pedidos assinados).

- Previsão (existe uma estimativa / confirmação do cliente da obra, mas não há documentos. O contrato está sendo negociado com entidades legais do cliente).

- Potencial (sem confirmação e sem documentos, os desvios estatísticos médios dos indicadores estatísticos são levados em consideração).

Na contabilidade gerencial, levamos em consideração apenas o plano e a previsão para as etapas do trabalho, sem potencial (é utilizado em procedimentos relacionados a vendas).

Determinamos todas as etapas do trabalho e validamos os termos para elas:

- Realizamos fatias semanais para cada projeto no escritório e na produção do projeto: o prazo interno da etapa, incluindo a validação dos prazos de cada tarefa da etapa, levando em consideração o tempo para a aceitação do cliente e a realização de testes comerciais das tarefas.

- Determinamos a probabilidade de ocorrência e o grau de influência dos riscos em cada etapa do trabalho.

- Distinguimos três graus de risco: a ausência de risco, o risco é provável, o risco é provável e tem o efeito máximo no palco (descrevemos o mapa de riscos em detalhes no artigo sobre o plano de tempo ideal).

- Trabalhamos no gerenciamento de riscos de estágios com uma certa prioridade.

A principal prioridade do gerenciamento de riscos é o volume da tarefa, as laterais são "dinheiro longo" (trabalho e carregamento constantes por um longo tempo) e trabalho que podemos usar como um caso interessante. Se o volume for pequeno e a tarefa for potencialmente desinteressante para nós, o trabalho poderá ser negligenciado na contabilidade gerencial no procedimento de gerenciamento de riscos.

3. Como planejar custos?

Essa é uma das coisas mais importantes na contabilidade gerencial, não menos importante do que trabalhar com volumes e receita. O custo pode ser algo necessário e algo que não ajuda a empresa (por exemplo, agora estamos instalando um aquecedor de infravermelho para fumantes. Esse custo não afetará o trabalho da empresa, mas aquecerá nossos colegas fumantes).

Calculamos e fixamos cotas para compras regulares, determinamos todos os itens de custo:

- Levamos imediatamente em consideração todas as previsões possíveis: escalabilidade do hardware e peças administrativas, aumento da folha de pagamento com base nos resultados do trabalho, previsões indiretas com base na legislação.

- As unidades de não produção da empresa também são calculadas com base no volume de trabalho recebido.

- Introduzimos cotas em cada item de despesa.

Consideramos constantemente as despesas gerais de produção (

despesas gerais ) e garantimos que a proporção delas não exceda 1,7. A sobrecarga ideal que tentamos aderir é 1,5.

4. Cálculo de cotas em itens de despesa

Planejamos todos os custos para o próximo ano, calculamos e fixamos cotas para compras regulares, determinamos todos os itens de custo. Repetimos, previmos custos com base em uma visão retrospectiva, aumentamos as cotas dependendo do volume de vendas planejado.

Para determinar o orçamento livre para a taxa de retorno planejada, usamos a fórmula:

(Atos + volume de trânsito) - (Indireto + folha de pagamento + compras + custos de trânsito + taxa de retorno).

O indicador de rentabilidade para todas as empresas do nosso mercado é flutuante: alguém trabalha com 5%, alguém com 20%. Alocamos esse orçamento a itens de despesa com base no lucro projetado de cada item.

5. Como determinar o horizonte mínimo de planejamento?

Primeiro, determine o ciclo médio de vendas do último ano. É necessário transferir potenciais para o plano e prever pelo menos um mês antes do início dos trabalhos para ter tempo de escalar, se necessário.

Quanto maior o horizonte de planejamento, melhor. Porém, quanto menor o ciclo de vendas, menor o horizonte e os riscos em potencial. Na AGIMA, o horizonte mínimo de planejamento necessário é de três meses, porque nosso ciclo médio de vendas é de três a seis meses (trabalhamos no segmento de preços altos e nossos clientes têm um longo ciclo de tomada de decisão). Também é importante validar a disponibilidade de documentos de trabalho, registrar o período de sua preparação e medir constantemente a conversão de status de trabalho de potenciais em planos e previsões. Esses dados são necessários para construir o modelo no horizonte mínimo de planejamento.

Quanto maior a folga temporária, maior o horizonte mínimo de planejamento. Você não pode criar um modelo por um mês se o ciclo de vendas for seis, a contabilidade gerencial estará deliberadamente incorreta.

O que isso nos dá?

Ao tomar decisões de gerenciamento, somos guiados por números. A contabilidade permite criar hipóteses. Por exemplo, você pode ver como os indicadores mudam se contratarmos quatro gerentes de escritório: inserimos os dados na folha de pagamento (prevemos custos indiretos) e como isso afetará o desempenho econômico da empresa.

Se percebermos que em três meses uma grande quantidade de trabalho é esperada e não há pessoas suficientes, começamos a procurar especialistas. O ciclo de seleção de funcionários é de um mês a três e, com o gerente, podemos começar a corrigir a situação em tempo hábil, sem esperar pelo colapso. Ao aumentar o horizonte de planejamento, identificamos riscos mais previsíveis, os colocamos na contabilidade gerencial e trabalhamos com eles.

Nosso lucro com uma contabilidade gerencial eficaz:- Testamos hipóteses e tomamos decisões rapidamente.

- Temos uma garantia adicional de que a solução está correta.

- Estamos construindo modelos de rentabilidade para cada unidade de produção.

- Identifique rapidamente gargalos e crises de produção.

- Esforçamo-nos constantemente para aumentar o horizonte de planejamento e identificar todos os riscos projetados o mais cedo possível.

Acreditamos que a contabilidade gerencial é a ferramenta mais importante para o rastreamento operacional e o impacto na condição financeira de qualquer projeto ou empresa. Crie contabilidade gerencial competente, aumente o horizonte de planejamento e

leia nossos outros artigos.