Este artigo é sobre um modelo baseado na rede bayesiana, que descreve cotações de moedas mundiais. Com base em uma métrica simples, mostrarei que o padrão de comportamento das cotações da moeda mundial nos últimos dois anos (do início de 2018 até o final de 2019) coincide com o observado durante os dois anos anteriores ao início da fase aguda da crise econômica global de 2008. Os resultados do meu mini-estudo estão de acordo com a opinião de muitos especialistas de que hoje a economia mundial está à beira de uma crise econômica em larga escala que pode superar a crise de 2008. Também descreverei como construí o modelo, onde peguei os dados e analisei os resultados do modelo no exemplo de cotações de rublo. Vou começar com alguns detalhes técnicos.

espaço n-dimensional de aspas

As cotações das moedas mundiais por um determinado período podem ser representadas como um conjunto de pontos no espaço n-dimensional, em que n é o número de moedas em questão. Cada ponto desse espaço é descrito por um vetor de n elementos. Elementos desse vetor são valores de cotação de n moedas mundiais por um dia. Em outras palavras, temos n eixos em cada um dos quais adiamos o valor da cotação da moeda correspondente.

Pontos neste espaço multidimensional são distribuídos de uma certa maneira. Conhecendo essa distribuição, podemos medir a probabilidade de observação para cada ponto. Assim, você pode encontrar pontos com uma probabilidade anormalmente baixa. Ou seja, conhecendo a área do espaço em que a nuvem de pontos para citações históricas está localizada, podemos encontrar os pontos que estão fora ou na borda dessa nuvem.

Moeda (ou moedas) por causa de cuja cotação é improvável que nosso ponto (no espaço n-dimensional) seja superestimado ou subestimado, dependendo de qual direção ao longo do eixo da moeda correspondente esse ponto foi movido. Se a moeda tiver uma cotação anormalmente grande, a chamaremos de reavaliada, se for anormalmente pequena e subestimada. Sabendo que a moeda está subestimada, podemos assumir que a probabilidade de fortalecê-la em um futuro próximo é alta e, inversamente, se a moeda estiver supervalorizada, é provável que um cenário diminua em seu valor.

Razões para cotações anormais

A baixa probabilidade de observar um ponto em nosso espaço n-dimensional indica que pelo menos uma moeda possui um valor de cotação anormalmente alto ou anormalmente baixo em um determinado momento. No caso geral, algumas ou todas as moedas possuem tais cotações, cuja combinação no vetor n-dimensional raramente foi observada ou nunca foi observada no período histórico estudado. Há muitas razões para isso, mas todas são caracterizadas pelo início da influência de certos fatores que afetam uma ou mais moedas.

Uma das razões é um exemplo hipotético simples para o rublo. Suponhamos que, como resultado da política do Banco Central da Rússia (CB), houve uma desvalorização economicamente injustificada do rublo. Nesse caso, as aspas que correspondem ao rublo desvalorizado serão localizadas no espaço n-dimensional, longe da nuvem de pontos observados no intervalo histórico anterior. Ou seja, os pontos estarão na região do espaço, onde a probabilidade de observá-los é pequena. Só podemos encontrar uma maneira de medir essa probabilidade.

Deve-se notar que o enfraquecimento ou fortalecimento economicamente irracional do rublo pode ser causado tanto pela influência de atores fortes (Banco Central, Ministério das Finanças etc.) quanto pela inércia da moeda quando a tendência ainda existe, mas os fatores econômicos que a iniciaram têm pouca influência.

Rede bayesiana

Para medir as probabilidades de cada ponto, é necessário um modelo que descreva sua distribuição. Como modelo, escolhi a rede bayesiana, pois é simples de entender, usar e pode descrever bem as dependências mútuas entre as moedas. Após o treinamento, esse modelo sabe a flutuação de qual moeda é a causa e qual efeito.

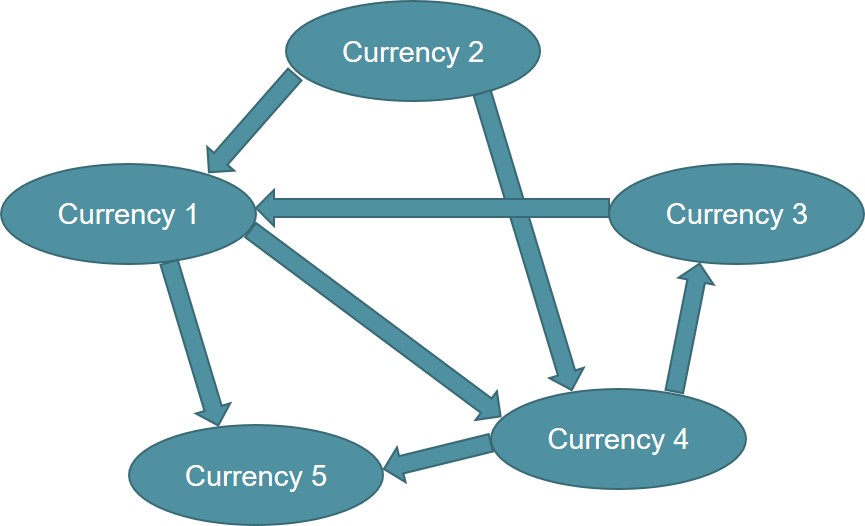

Na fig. A Figura 1 mostra um exemplo de gráfico para cinco moedas. Ovais são moedas e as setas mostram dependências. Aqui, a moeda 1 depende da moeda 2 e da moeda 3, moeda 5 da moeda 1 e moeda 4, etc. Se descrevermos esse gráfico em termos de regressão, a dependência significa que a moeda 1 está no lado esquerdo do modelo de regressão e a moeda 2 e a moeda 3 estão no lado direito. A mesma lógica para a moeda 5 e para o resto.

Esse gráfico pode ser construído manualmente, se você souber as dependências ou (como eu fiz) determinar a partir dos dados usando algoritmos especiais. Depois de treinar a rede bayesiana em cotações de moeda, obtemos um gráfico semelhante ao da Fig. 1 e também o grau de influência de uma moeda em outra.

Figura 1. Um exemplo de rede bayesiana.

Figura 1. Um exemplo de rede bayesiana.A rede bayesiana nos dá a oportunidade de avaliar a probabilidade de cada cotação de moeda. Credibilidade é um determinado número que indica a probabilidade de existência de uma cotação específica para um determinado modelo. A credibilidade nos fornece informações sobre a distância (ou a distância) dessa cotação da área em que é mais provável que ela seja esperada no espaço de cotações. Em outras palavras, a probabilidade de uma cotação em um dia específico indica a que distância a cotação da moeda está do seu valor esperado. Ou seja, quanto é subestimado ou superestimado.

Além disso, além da plausibilidade, a rede bayesiana fornece o valor do valor esperado da cotação. Assim, combinando informações sobre a probabilidade de uma cotação, seus valores esperados e reais, podemos dizer em qualquer dia do passado (por exemplo, ontem) quanto uma moeda ou outra está subestimada ou superestimada.

Se o valor real da moeda for menor que o esperado e a probabilidade de um ponto for pequena, a moeda será subestimada. Por outro lado, se o valor real da moeda for maior que o esperado e a probabilidade também for pequena, a moeda será supervalorizada. Por exemplo, se o preço do dólar na bolsa é de 65 rublos e a rede bayesiana diz que a probabilidade de tal cotação é pequena e o valor esperado é de 70 rublos por dólar, isso significa que o rublo está supervalorizado.

Treinamento Bayes

Para treinar o modelo, tomei cotações de moeda no final de cada dia de negociação. Os dados sobre moedas mundiais foram obtidos gratuitamente em finance.yahoo.com. Após uma longa limpeza (muitos valores e emissões ausentes), escolhi cerca de 100 moedas que têm uma distribuição mais ou menos informativa. Ou seja, ele rejeitou as moedas nas quais a taxa de câmbio é regulada por mecanismos administrativos diretos. Essas moedas têm a mesma taxa de câmbio há anos e apenas ocasionalmente desvalorizam em saltos. Devo dizer que todas as moedas são de alguma forma reguladas pelo Banco Central ou pelo governo, mas há aquelas cujo conteúdo de informações para o modelo é obviamente pequeno. Assim, em nosso espaço n-dimensional, n é 100.

Após a limpeza e outro processamento de dados, treinei a rede bayesiana em R usando o pacote bnlearn. O pacote é muito conveniente, com uma boa descrição e funciona rapidamente. Aspas, embora sejam uma sequência de tempo, mas entraram no modelo sem referência ao tempo. Os dados são usados desde 2003. Para cada ano seguinte, o modelo foi super treinado usando dados de todo o período anterior. Ou seja, em 1º de janeiro de cada ano, o modelo treina novamente com a inclusão de novos dados acumulados para o ano anterior.

Resultados

Estamos à beira de uma crise global

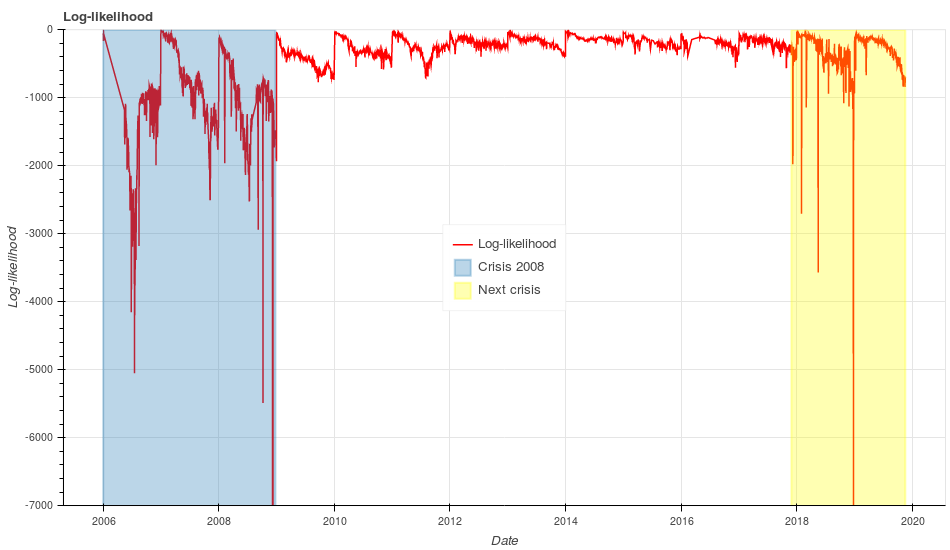

Na fig. A Figura 2 mostra o logaritmo de probabilidade de log para cada ponto em nosso espaço 100-dimensional das cotações da moeda mundial. O eixo vertical representa o valor da probabilidade do log e o eixo horizontal representa a data. A métrica de probabilidade de log deve ser interpretada da seguinte forma: quanto menor o seu valor, menor a probabilidade de observar cotações da moeda mundial em um determinado dia. Valores extremamente baixos dessa métrica podem indicar algumas mudanças em larga escala na economia global.

Figura 2: Probabilidades (probabilidade logarítmica) de observar cotações das moedas mundiais para cada dia (linhas vermelhas). A área da crise de 2008 é destacada em azul, a área do início de uma provável próxima crise é destacada em laranja.

Figura 2: Probabilidades (probabilidade logarítmica) de observar cotações das moedas mundiais para cada dia (linhas vermelhas). A área da crise de 2008 é destacada em azul, a área do início de uma provável próxima crise é destacada em laranja.Vamos prestar atenção à região de 2006 até o final de 2008 (a região é destacada em azul na Fig. 2). Vemos que os valores mínimos de probabilidade logarítmica nessa área são observados no final de 2008. Como sabemos, houve uma fase aguda da crise econômica global, acompanhada pelo colapso de várias organizações financeiras, como o banco de investimentos Lehman Brothers.

Nos dois anos anteriores, de 2006 a 2007, observamos flutuações significativas na probabilidade de log. Se pudéssemos voltar ao passado naqueles anos e examinar este gráfico, concluiríamos definitivamente que algo extraordinário está acontecendo na economia global. Hoje sabemos que esses picos no gráfico em 2006-2007 foram os precursores da crise econômica global.

Agora, vejamos o período atual de 2018 até o final de 2019 (a área é destacada em laranja na Fig. 2). Após quase 8 anos de relativa calma, nossa métrica de probabilidade de log novamente mostra picos significativos, como em 2006-2007. Além disso, no final de 2018, a probabilidade logarítmica caiu significativamente abaixo do que foi observado dois anos antes da crise de 2008. Se em meados de 2006, observamos um aumento para -5000, no final de 2018, observamos um aumento de -12000 (valores negativos extremamente baixos não são mostrados no gráfico )

Provavelmente, isso pode indicar a presença de mudanças em larga escala na economia global, semelhantes ou até mais significativas do que nos dois anos anteriores à crise de 2008. Portanto, se compararmos o comportamento da métrica hoje com o comportamento da crise de 2008, podemos assumir que no mais próximo Por um ano ou dois, a economia mundial enfrentará grandes choques que podem superar os de 2008.

Adicione um pouco de clareza ao gráfico na Fig. 2. Vemos que para cada ano há uma tendência de baixa constante do início ao fim do ano. Os valores das métricas estão próximos de zero no início do ano devido ao fato de o modelo ser treinado novamente no início de cada ano e, portanto, inclui informações sobre cotações recentes. Até o final do ano, a forma da distribuição de cotações em nosso espaço n-dimensional está mudando. Devido ao fato de o modelo não saber nada sobre a nova distribuição, espera-se que ele mostre baixos valores de probabilidade de log para eles.

Isso é enfatizado pelo fato de a economia mundial estar em movimento contínuo: novos laços econômicos entre os países aparecem e os antigos desaparecem. Ou seja, uma redução uniforme na métrica do início ao final do ano é o quadro esperado, e fortes oscilações e um declínio acentuado indicam fortes mudanças na economia global.

Devido à tendência de baixa da probabilidade de log, é difícil aplicá-la diretamente para avaliar como são as moedas subvalorizadas ou supervalorizadas. Para fazer isso, introduzi uma nova métrica chamada valor-z. A métrica do valor z depende de três valores: a probabilidade de log transformada (aqui a probabilidade de log para uma moeda específica, e não a da Fig. 2), o valor esperado e o valor real das cotações da moeda. Assim, o valor-z é um indicador de quão desvalorizada ou supervalorizada é uma moeda.

Vamos olhar para o rublo russo

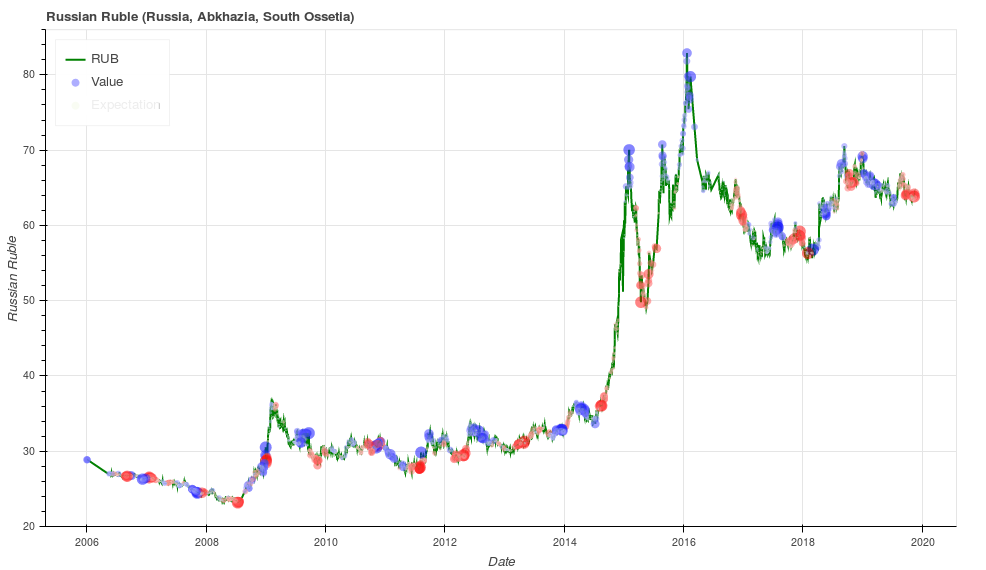

Além disso, mostrarei que o valor z relativamente bem indica um aumento da probabilidade de uma mudança de tendência. Vamos olhar para a fig. 3 onde citações do rublo russo são representadas por linhas verdes. A métrica do valor z é mostrada no gráfico com pontos vermelhos e azuis. Pontos vermelhos indicam que o rublo está supervalorizado e pontos azuis indicam que o rublo está subestimado. O tamanho dos pontos depende do valor absoluto do valor z (quanto maior o valor, maior o ponto).

Figura 3: Valores de supervalorização (pontos vermelhos) e não-avaliação (pontos azuis) para cotações de rublo (linhas verdes)

Figura 3: Valores de supervalorização (pontos vermelhos) e não-avaliação (pontos azuis) para cotações de rublo (linhas verdes)A seguir, para facilitar a percepção, uso o valor da cotação inverso ao adotado no mundo das finanças. Isso se deve ao fato de que para a maioria das pessoas é mais fácil lembrar quanto custa um dólar em rublos do que o inverso dele.

No gráfico, vemos que os mínimos locais geralmente são destacados em vermelho e os máximos locais geralmente são destacados em azul. Altos e baixos são, obviamente, pontos de uma mudança de tendência. Existem áreas (por exemplo, no final de 2018) em que a métrica indica uma mudança de tendência, mas a tendência real permanece a mesma. Portanto, a métrica do valor-z indica uma maior probabilidade de uma mudança de tendência nos próximos dias ou semanas.

Em seguida, tentarei analisar o comportamento dos valores esperados para as cotações do rublo (valor esperado do rublo). O valor esperado da cotação é aquele que a rede bayesiana espera em um dia específico para uma determinada moeda, com base nas cotações das 99 moedas restantes. A rede bayesiana sabe tudo sobre a distribuição de cotações e, portanto, sabe sobre seus valores esperados.

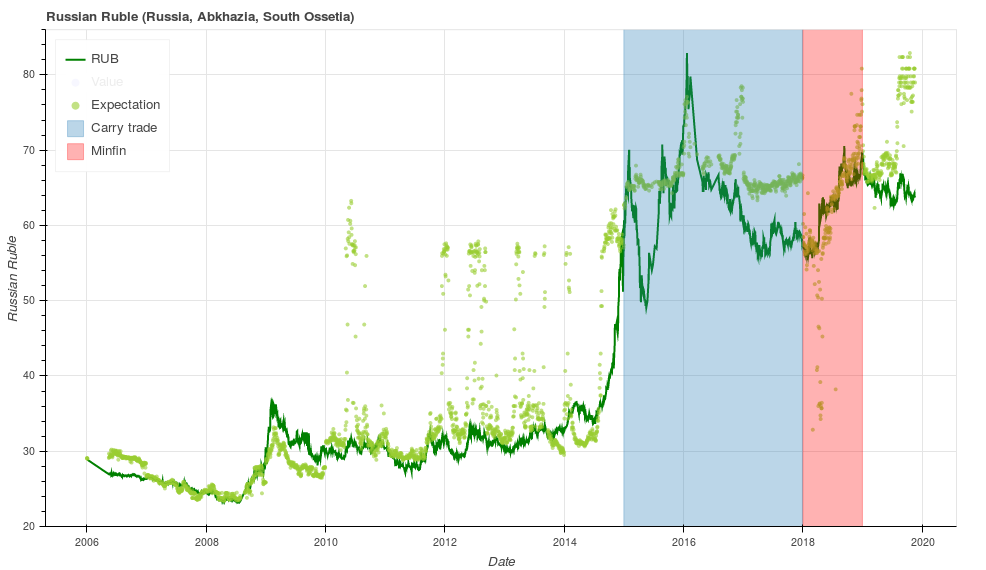

Vamos olhar para a fig. 4, onde as cotações do rublo são mostradas com linhas verdes (como no gráfico anterior) e pontos verdes claros indicam as cotações esperadas que a rede bayesiana nos forneceu. Tentarei dar uma interpretação de como os valores esperados das cotações do rublo se comportam usando dois períodos como exemplo.

Figura 4: aspas de rublo (linhas verdes) e seu valor esperado (pontos verdes claros). O período em que a estratégia de carry trade foi popular foi destacado em azul. A cor rosa mostra a área com notável atividade do Ministério das Finanças da Rússia.

Figura 4: aspas de rublo (linhas verdes) e seu valor esperado (pontos verdes claros). O período em que a estratégia de carry trade foi popular foi destacado em azul. A cor rosa mostra a área com notável atividade do Ministério das Finanças da Rússia.Vejamos o período do início de 2015 até o final de 2017, destacado em azul na Fig. 4. Vemos que o valor esperado do rublo é sistematicamente muito menor que o valor real (os pontos verde claro são maiores que o verde escuro). Durante esse período, o Banco Central cancelará o corredor de moeda, interromperá as intervenções e aumentará drasticamente a taxa-chave de 10% para 17%, com uma subseqüente queda suave de volta para 10% (a

taxa-chave no site do Banco Central ). Essa situação deu um forte impulso ao

desenvolvimento de operações

comerciais , que atraíram capital especulativo e fortaleceram o rublo acima de um nível fundamentalmente sólido.

O carry trade é uma estratégia de negociação quando, por exemplo, você empresta um empréstimo no Japão a 0,1% e coloca esse dinheiro em um depósito bancário em um banco russo a 7%. Depois de um ano, você fecha o depósito, dá o dinheiro ao banco japonês juntamente com os juros, obtém o lucro por si mesmo, que consiste na diferença nas taxas de juros entre os bancos centrais do Japão e da Rússia.

Agora, vejamos 2018 (a área na Fig. 4 está destacada em rosa). Aqui, eu só quero compartilhar uma das minhas observações. Desde o início do ano, o Ministério das Finanças da Rússia (Ministério das Finanças) vem comprando moeda estrangeira no mercado doméstico de câmbio no valor médio de 15 a 20 bilhões de rublos por dia. No final de agosto de 2018, o Ministério das Finanças concluiu essas operações. Se olharmos para a fig. 4, veremos que durante todo esse período (do início de 2018 a agosto de 2018) o valor esperado do rublo foi maior que o real e somente em agosto (exatamente quando o Ministério das Finanças parou de comprar a moeda) os pontos do valor esperado nos gráficos se tornaram mais altos que o real (valor esperado , respectivamente, abaixo).

Pode-se supor que, durante esse período, vários fatores agiram que causaram o influxo de moeda na economia do país e o gráfico mostra esse alto valor esperado do rublo. Consequentemente, o Ministério das Finanças conseguiu retirar esta moeda da circulação sem causar muitos danos à economia. Os números sobre a compra de moeda estrangeira pelo ministério podem ser vistos

na tabela no site do Banco Central , a quinta coluna (a coluna é chamada de "operações do Ministério das Finanças da Rússia para comprar (vender) moeda estrangeira no mercado interno de câmbio *")

Gráficos para outras moedas

Para aqueles que desejam analisar o comportamento de outras moedas,

criei um site

www.valuenetto.com , onde você pode ver a métrica do valor z e os valores esperados de todas as 100 moedas. O site não se destina a um grande número de usuários, portanto, às vezes, pode ficar lento.

Depois de acessar o site, clique no botão azul no canto superior direito (onde o prompt “escolher moeda” pisca) e selecione a moeda que lhe interessa (você pode digitar o nome do país no campo que aparece). Em seguida, um gráfico aparecerá semelhante ao das duas figuras anteriores. O mostrador no canto superior esquerdo mostra o valor z atual. Se você clicar na linha abaixo do mostrador, uma descrição detalhada do valor-z será exibida.

O site funciona automaticamente. No final de cada dia de negociação, os dados da cotação são carregados. É solicitado ao modelo a probabilidade das moedas a partir das quais a métrica do valor z é calculada (mostrada como pontos vermelho e azul nos gráficos). No final de cada ano, o modelo automático é treinado novamente, levando em consideração os novos dados do ano anterior.

Mais uma vez sobre a crise econômica global

Muitos especialistas alertam regularmente sobre o início iminente de uma nova crise econômica global, que deve ser muito maior do que a que vimos antes. A razão que vêem nas deficiências fundamentais do modelo capitalista moderno da economia.

Um desses especialistas,

Martin Wolfe, argumenta que o capitalismo de hoje é o "capitalismo rentista" e o aluguel é a principal raiz dos males da economia global. O aluguel é entendido como excesso de renda proveniente da locação de qualquer recurso. Esse recurso pode ser imobiliário ou as qualidades profissionais de um especialista altamente qualificado que trabalha por um salário excessivamente alto.

Outro especialista, Mikhail Khazin, expressa a opinião de que a existência do capitalismo só é possível com mercados em constante expansão e com consumo cada vez maior. Hoje, a expansão dos mercados é impossível, devido ao fato de que, como resultado da globalização, os mercados globais já estão mais ou menos desenvolvidos. Um aumento no consumo também é impossível devido ao grande ônus da dívida dos consumidores nos países desenvolvidos. Isso significa que o tempo do capitalismo acabou e, no futuro próximo, o mundo começará a transição para um novo modelo econômico baseado em outros princípios. A transição será acompanhada por um declínio significativo no consumo mundial.Assim, todos provavelmente testemunharemos grandes mudanças no futuro próximo.Isenção de responsabilidade

O modelo descrito aqui não é um algoritmo de negociação completo. O autor não garante que o uso em sistemas de negociação automatizados aumente, diminua ou não altere o desempenho de tais sistemas.update:1) Corrigidos erros gramaticais. Obrigado AndyPike , polearnik e sheru2) Adicionou um capítulo Isenção de responsabilidade sobre as recomendações da bellerofonte