Em 2014, o Wall Street Journal publicou uma nota perguntando: "O Uber está avaliado em US $ 18,2 bilhões?" Mesmo assim, o lendário capitalista de risco Bill Gurley objetou gentilmente ao autor, professor da NYU Stern Aswat Damodaran, escrevendo que os valores do artigo no futuro diferem da realidade em vinte e cinco ou mais vezes. Gurley estava certo: o Uber já está avaliado em mais de US $ 50 bilhões e ocupa cerca de 70% do mercado. As suposições de Damodaran, por outro lado, estavam fundamentalmente erradas.

Embora Gurley não tenha dito nada específico sobre o custo do Uber, ele certamente esperava que nos próximos cinco anos aumentasse em mais de 192%. Claro, muita coisa aconteceu desde então, em particular, desastrosa para a empresa em 2017, quando os escândalos em torno da Uber pareciam intermináveis. A startup perdeu o CEO e, pior ainda, permitiu que a Lyft se desenvolvesse - a principal concorrente, que no início daquele ano estava à beira da falência. É justo dizer que, sem um concorrente em larga escala, a Uber parecia uma empresa muito mais cara.

Os críticos do Uber cometeram um erro ao chamar esse serviço de análogo de um táxi tradicional. No entanto, isso não significa que pessoas com a opinião oposta estavam completamente certas. O oposto de uma empresa tradicional não precisa ser uma empresa de tecnologia. Anteriormente, simplesmente não percebíamos isso, mas uma escolha estrita entre uma abordagem tecnológica e uma tradicional não é ideal.

Por que os motoristas do Uber sofrem

No verão, a Califórnia aprovou o projeto de lei AB 5, que estabelece a decisão da Suprema Corte da Califórnia de realizar um teste de três partes que determina se a pessoa é um contratado ou funcionário independente (com todos os impostos associados que acompanham essa classificação).

Da decisão:

Utilizando esse teste, o trabalhador é totalmente considerado um contratado independente, a quem a ordem salarial não se aplica apenas se a organização contratante provar que: (A) que o funcionário está livre do controle e das instruções do empregador (no contexto da qualidade do trabalho) - nos termos do contrato para a execução de tal trabalho, e de fato; (B) que o funcionário realiza um trabalho que vai além do negócio principal da organização contratante; © que o funcionário tem seu próprio negócio ou trabalho principal no mesmo campo que o trabalho que ele executa para a organização contratante.

A nova lei funciona com o Uber? A resposta não é tão simples. Primeiro, o Uber realmente oferece aos motoristas (que usam seus equipamentos) um horário flexível. Sim, existem regras que eles devem seguir no trabalho, mas o fator anterior é mais importante. Além disso, os motoristas geralmente trabalham para várias empresas ao mesmo tempo. A necessidade de competir por uma presença na plataforma (falaremos mais sobre isso mais tarde) é um dos principais motivos pelos quais o Uber é tão pouco lucrativo para o motorista. Isso coloca o ponto (B) em questão. Se o Uber estiver envolvido no negócio de transporte, os motoristas serão considerados trabalhadores. Embora a empresa afirme que "apenas serve como plataforma tecnológica para vários tipos de plataformas de negociação digital".

Essas palavras não têm sentido. Por exemplo, considere uma comissão: do ponto de vista da Uber, uma empresa não define uma comissão - é um preço de compensação de mercado que maximiza a quantidade de renda obtida pelos motoristas. A idéia é que, se os motoristas pudessem ditar os próprios preços (e não podem, portanto, não podem ser considerados contratados independentes), então negociariam com os passageiros até chegarem a um acordo sobre o custo final. Com o tempo, o custo da viagem para todos os motoristas e usuários deve ser igual. O Uber insiste que a empresa ajuda a obter o preço de equilíbrio mais rapidamente e permite que o mercado exista, porque, caso contrário, o nível de coordenação necessário para atingir o preço de mercado seria impossível.

Ao mesmo tempo, tais argumentos, corretos do ponto de vista da modelagem econômica, sofrem com a falta da maioria dos modelos econômicos: eles não levam em consideração o fator humano. Nesse caso, a desvantagem não está na conclusão de que o modelo lidera, mas em sua manifestação: de acordo com a própria empresa, “para os consumidores, os motoristas são a cara do Uber” (citação no documento Uber para IPO). Além disso, sem motoristas, o Uber não gerará receita. Obviamente, eles podem ir e vir quando quiserem e, ao mesmo tempo, trabalhar para os concorrentes. Mas, por parte da Uber, é pelo menos estranho dizer que os motoristas não desempenham um papel fundamental nos negócios da empresa.

É por isso que a melhor solução para a questão da classificação é aceitar que nenhuma das categorias antigas se encaixa.

Os motoristas do Uber não são funcionários e não são contratados ao mesmo tempo. Seria muito mais correto definir essa categoria na lei de uma nova maneira, dando a seus representantes suas próprias condições tributárias e sociais que melhor atendam ao modelo anteriormente inexistente de cooperação com a empresa.

O que é o Uber?

Esta não é uma empresa de táxi. Tecnológico? Formalmente, sim, e aqui está o porquê:

- A empresa possui um ecossistema de software de motoristas e passageiros.

- Como o Airbnb, o Uber relata baixos custos marginais, mas a análise de viagens mostra que a empresa paga aos motoristas cerca de 80% de sua receita total - longe dos custos mínimos.

- A plataforma Uber está evoluindo.

- A Uber é capaz de fornecer serviços em todo o mundo.

- Graças ao modelo de autoatendimento, o Uber pode fazer negócios com qualquer pessoa.

No modelo Uber, o principal problema está oculto nos custos de transação: atrair e reter motoristas na plataforma não é barato. Isso não significa que o Uber não seja uma empresa de tecnologia, mas enfatiza até que ponto seu modelo depende de fatores do mundo real. O problema é que o Uber não tem análogos no mundo offline.

O mercado mágico descrito acima, no qual o Uber simula inúmeras negociações individuais entre motoristas e passageiros (que alcançariam preços de mercado com uma quantidade infinita de tempo e com uma quantidade infinita de paciência), é amplamente tecnológico. Esse mercado utiliza tecnologias inovadoras modernas (smartphones e computação em nuvem) e é um software em si, o que significa que gera lucro quase infinito e está sendo constantemente aprimorado.

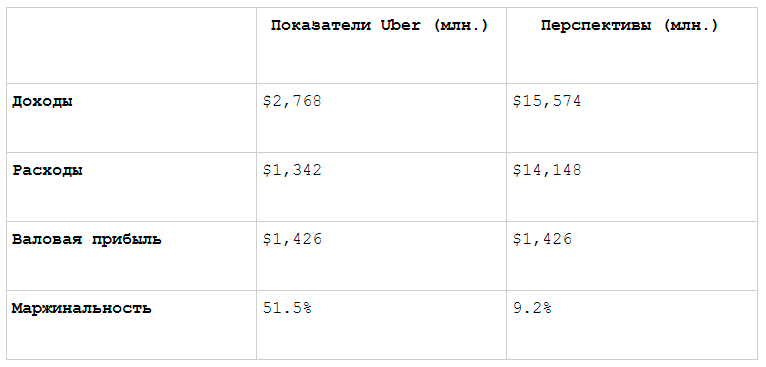

As finanças da Uber refletem o seguinte: no trimestre passado, a margem bruta da empresa foi de 51%. Isso é um pouco menor que a margem bruta de uma empresa típica de SaaS (70% ou mais), mas apenas por causa do seguro, que é escalonado linearmente com a receita. O software por trás do mercado Uber escala muito bem.

Mas o problema é que os indicadores financeiros dão uma imagem incompleta da experiência do Uber, já que os usuários pagam não apenas o serviço, mas também os motoristas. Portanto, ao estudar indicadores financeiros do Uber do ponto de vista de um passageiro, a situação parece muito pior. Considere os resultados do último trimestre:

De repente, essa margem bruta deixa de ser semelhante ao desempenho de uma empresa de software. Lembre-se de que isso é tudo o que o Uber recebe sem deduzir os custos fixos. A única maneira de uma empresa assim permanecer viável é crescer para um tamanho verdadeiramente gigantesco, de modo a ter margem bruta suficiente para cobrir custos fixos. No entanto, está se tornando cada vez mais difícil encontrar novos clientes todos os dias. Os custos de vendas e marketing apenas aumentam a altura da montanha que você precisa escalar!

Não se segue que o Uber não seja viável: todos os argumentos de Gurley sobre o mercado endereçável geral e a capacidade do serviço de dominá-lo ainda são aplicáveis graças à tecnologia. Uber não é uma empresa de táxi! Ao mesmo tempo, a julgar pela sua história no mercado, um método de avaliação diferente, diferente dos geralmente aplicados às empresas de tecnologia, também era bastante apropriado. Em outras palavras, uma empresa não se enquadra em nenhuma definição.

Anomaly Uber

Enquanto as empresas de tecnologia são caracterizadas por custo marginal zero, aumento de retornos de escala e ecossistemas, as firmas de capital de risco se assemelham ao financiamento de ações (o que indica uma desvantagem limitada e um potencial de crescimento infinito) e estão associadas a uma abordagem arriscada ao gerenciamento de portfólio focada em altos retornos .

Foi assim que os capitalistas de risco abordaram a Uber em 2017. Naquela época, seu maior investidor era a empresa de investimentos Gurley Benchmark. Foi ela quem insistiu na demissão do ex-CEO da Uber, Travis Kalanik, e depois o processou. Ao longo de suas carreiras, o capitalista de risco investiu em dezenas, senão centenas, de empresas, enquanto a maioria dos fundadores encontrou apenas uma startup. É claro que o capitalista de risco pode obter benefícios de curto prazo demitindo o fundador ou recusando-se a subsidiar a empresa no momento errado para ela, mas a longo prazo, não vale a pena. Os rumores são rápidos, então o número de negócios bem-sucedidos de capital de risco depende de sua reputação.

O objetivo principal do investimento em capital de risco é encontrar uma startup que possa atingir todo o seu potencial. As perdas do capitalista de risco são sempre limitadas pelo tamanho de seus investimentos (além do tempo gasto e dos custos de oportunidade). Ao mesmo tempo, esses investimentos podem trazer vários retornos. É por isso que a maioria dos capitalistas de risco tenta permanecer, como dizem no Vale do Silício, "bonitinha" e "amigável com os fundadores".

No caso do Uber, no entanto, tudo saiu de forma diferente. A avaliação mais recente da Uber, de US $ 68,5 bilhões, é quase igual ao valor total de todas as startups de sucesso financiadas pela Benchmark desde 2007. Obviamente, o Uber é de particular importância para a empresa de investimento. Certamente esses números foram guiados pela Benchmark, propondo uma ação judicial. Isso piora a reputação da empresa, privando-a da oportunidade de financiar um novo Facebook? Sem dúvida. No entanto, a escala absoluta e o lucro potencial da Uber deixam claro que o Benchmark não deve mais correr riscos. Agora, sua tarefa não é financiar o novo Facebook, mas garantir sua participação nos lucros dos investimentos já realizados. Essa estimativa acabou sendo errônea. Ao mesmo tempo, US $ 53,2 bilhões também são uma quantia enorme, e a Benchmark provavelmente não teria mudado de idéia. Foi então que o SoftBank entrou no negócio.

Fundo de visão

O CEO da Softbank e a principal força motriz por trás do Vision Fund, Masayoshi Song, disse em uma entrevista à Bloomberg há um ano que queria "jogar grande". A grande aposta do SoftBank no WeWork simboliza a abordagem geral do Son. Questionado sobre seu estilo de investimento, ele disse à Bloomberg no ano passado em uma entrevista que outros capitalistas de risco tendem a pensar muito superficialmente. Seu objetivo é mudar o curso da história, apoiando empresas que podem mudar o mundo a longo prazo. Requer essas empresas altos custos em áreas como atrair clientes, contratar especialistas talentosos para pesquisa e desenvolvimento e, como ele reconheceu, essas táticas de gastos às vezes levam a conflitos com outros investidores.

"Outros acionistas estão tentando criar pequenas empresas limpas e polidas", disse Son. “Eu sempre digo:“ Vamos agir com grosseria. Nós não precisamos de polimento. Não precisamos de eficiência no momento. Vamos jogar muito e conquistar grandes vitórias. ” Os "outros acionistas" dos quais Son zomba estão tentando criar empresas de tecnologia: custos fixos pré-pagos para o desenvolvimento de software com uma margem bruta alta de sua venda. Essas são as empresas que exigem investidores com desejo de justiça, disposição para assumir riscos e decência.

Todas essas qualidades não se aplicam ao Vision Fund. Ela não busca justiça, mas capital privilegiado - portanto, garante que receberá lucro em primeiro lugar. Além disso, o fundo não apenas busca investir em empresas melhores, mas também está pronto para usar seu capital para desenvolver startups com menos sucesso, forçando as empresas concorrentes a se unirem. O Vision Fund está pronto para fazer todo o possível para conquistar os mercados em que investe, inclusive se livrando dos fundadores que estão começando a trazer problemas ao fundo.

O problema, porém, é que o diretor do Vision Fund poderia confundir “grandes necessidades de capital” com “grandes oportunidades”. O portfólio da empresa impressiona com um baixo número de "empresas de tecnologia". Quase todo mundo se enquadra na categoria "nem um nem outro", definida pelo Uber. Categorias inteiras (como imóveis e logística) são caracterizadas por interações com o mundo real e quase todas as empresas da categoria de consumidor usam a tecnologia para fornecer serviços para o mundo real. Outra grande categoria, a fintech, por definição, precisa de grandes quantidades de capital. A maioria dessas empresas possui indicadores atraentes de relatórios financeiros, mas, do ponto de vista da receita total, trazem lucro bruto extremamente baixo (em relação às empresas de tecnologia) e custos marginais muito altos.

A Softbank deve se perguntar quantos outros mercados têm o tamanho de um transporte em que uma holding pode pegar um pedaço bastante grande. Por exemplo, o Vision Fund investiu no OpenDoor, uma startup que opera em um mercado maior que o transporte (imóveis residenciais), mas o volume potencial de transações é muito menor. A Zillow, que ocupa o segundo lugar depois do OpenDoor neste mercado, tem uma capitalização de mercado de apenas US $ 6 bilhões, em parte devido ao ceticismo dos investidores em relação às margens.

Esse é o problema do Vision Fund: sim, essas empresas têm enormes necessidades de capital e, sim, a única maneira de obter sucesso é torná-las tão grandes que suas pequenas margens começam a cobrir custos fixos. No entanto, isso realmente garante grandes lucros ou a Masayoshi Song cometeu um erro? Não está claro quantos erros o Vision Fund ainda pode pagar: o Wall Street Journal informou anteriormente que o fundo prometia 7% de lucro por ano para 40% de seus investidores. Isso significa que o SoftBank não tem a oportunidade de esperar muito tempo por grandes lucros, especialmente se o WeWork começar a baixar todo o fundo.

Pior, não se pode determinar quantas startups verdadeiramente bem-sucedidas têm o Softbank. Das 29 IPOs nos Estados Unidos desde o início de 2018, 20 aumentaram a capitalização de mercado em comparação com o preço de oferta, e todas são empresas de tecnologia com margens meramente altas. Das nove startups que perderam preço, quatro são empresas comerciais, duas são fornecedores de equipamentos e apenas três são empresas de pura tecnologia. A Dream, no entanto, vê essas últimas como "pequenas empresas limpas e polidas" que não são grandes o suficiente para o Vision Fund.

O Vision Fund não pode ser chamado de empresa de capital de risco. Ao mesmo tempo, não é um fundo de hedge focado no mercado público. O Vision Fund não se enquadra em nenhuma categoria, mas ainda não está claro se isso será vantajoso.

Boas lições

Essa história traz boas notícias para todo o ecossistema tecnológico global: os fundadores ainda têm enormes oportunidades de criar uma "empresa de tecnologia" (especialmente no ambiente corporativo), e o Vision Fund não será um obstáculo para eles. Sim, há menos deles no ambiente do consumidor, mas essas são as consequências do domínio de grandes empresas, não relacionadas a fundos de capital de risco.

Isso também é positivo para os investidores do mercado público: apesar das notícias negativas sobre Uber e WeWork na imprensa, a maioria das empresas após o IPO cresce, em vez de perder preço, e a receita em termos percentuais excede significativamente as perdas. A fórmula de sucesso da empresa de tecnologia ainda está funcionando.

Isso também significa que analistas e investidores não deveriam ter medo do WeWork. Aqueles que investigaram seus potenciais de crescimento chegaram a uma conclusão apressada e não investiram no projeto, pois calcularam mal enquanto estudavam a margem.

E a lição mais importante: no futuro, você deve ser mais cético em relação a outras startups de tecnologia que interagem com o mundo real. O mesmo se aplica ao lançamento de seus próprios projetos, se você ainda estiver em busca de uma ideia. Não se pode argumentar que esta categoria não é viável. Além disso, a tecnologia realmente diferencia essas startups das empresas existentes. No entanto, eles nem sempre podem ser chamados de tecnológicos e seu futuro é vago devido a problemas de escala.

Com base no material do

artigo