O objetivo do artigo é fornecer suporte a dataintists iniciantes. No

artigo anterior, examinamos nos dedos três métodos para resolver a equação de regressão linear: solução analítica, descida em gradiente, descida em gradiente estocástico. Em seguida, para a solução analítica, aplicamos a fórmula

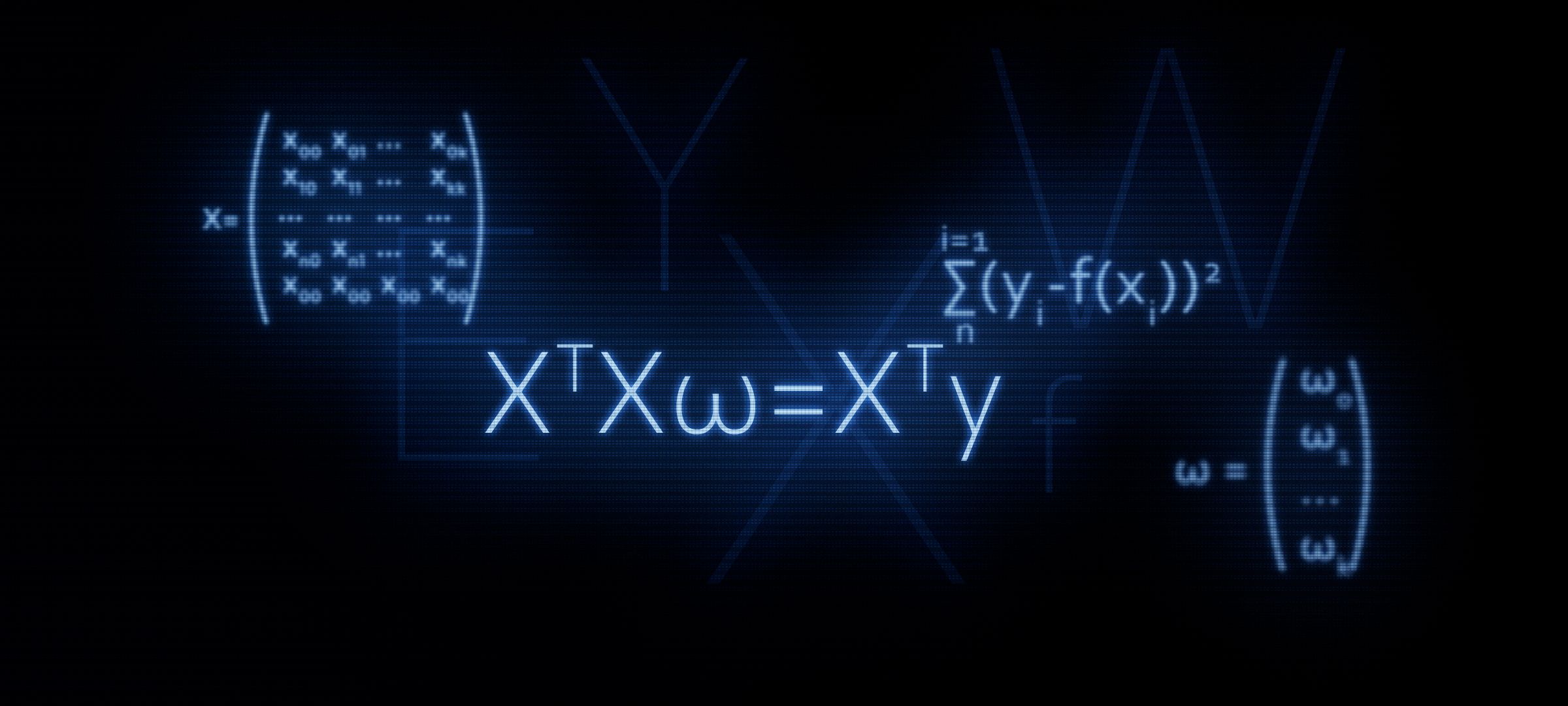

XTX vecw=XT vecy . Neste artigo, como segue no título, justificaremos o uso dessa fórmula ou, em outras palavras, derivaremos independentemente.

Por que faz sentido prestar mais atenção à fórmula

XTX vecw=XT vecy ?

É com a equação da matriz que, na maioria dos casos, se inicia a regressão linear. Ao mesmo tempo, cálculos detalhados de como a fórmula foi derivada são raros.

Por exemplo, nos cursos de aprendizado de máquina Yandex, quando os alunos são introduzidos à regularização, eles sugerem o uso das funções da biblioteca

sklearn , enquanto nenhuma palavra é mencionada sobre a representação matricial do algoritmo. É nesse momento que alguns ouvintes podem querer entender esse problema com mais detalhes - escrever código sem usar funções prontas. E para isso, devemos primeiro apresentar a equação com o regularizador em forma de matriz. Este artigo permitirá que aqueles que desejam dominar essas habilidades. Vamos começar.

Linha de base

Metas

Temos vários valores-alvo. Por exemplo, a meta pode ser o preço de um ativo: petróleo, ouro, trigo, dólar etc. Ao mesmo tempo, por vários valores do indicador de objetivo, queremos dizer o número de observações. Tais observações podem ser, por exemplo, preços mensais do petróleo para o ano, ou seja, teremos 12 valores-alvo. Começamos a introduzir a notação. Designamos cada valor-alvo como

yi . Total que temos

n observações, o que significa que podemos imaginar nossas observações como

y1,y2,y3...yn .

Regressores

Assumimos que existem fatores que, em certa medida, explicam os valores do indicador de meta. Por exemplo, a taxa de câmbio do par dólar / rublo é fortemente influenciada pelo preço do petróleo, pela taxa do Fed etc. Esses fatores são chamados de regressores. Ao mesmo tempo, cada valor do indicador de meta deve corresponder ao valor do regressor, ou seja, se tivermos 12 metas para cada mês em 2018, também devemos ter 12 regressores para o mesmo período. Indique os valores de cada regressor por

xi:x1,x2,x3...xn . Deixe no nosso caso, existe

k regressores (ou seja,

k fatores que influenciam o valor do alvo). Portanto, nossos regressores podem ser representados da seguinte forma: para o primeiro regressor (por exemplo, o preço do petróleo):

x11,x12,x13...x1n , para o segundo regressor (por exemplo, a taxa do Fed):

x21,x22,x23...x2n para

k th "regressor:

xk1,xk2,xk3...xknDependência de alvos em regressores

Assumir dependência de destino

yi dos regressores "

i -a "observação pode ser expressa através da equação de regressão linear da forma:

f(w,xi)=w0+w1x1i+...+wkxki

onde

xi - "

i th "valor do regressor de 1 a

n ,

k - o número de regressores de 1 a

kw - coeficientes angulares que representam a quantidade pela qual o indicador de meta calculado mudará em média quando o regressor for alterado.

Em outras palavras, somos a favor de todos (exceto

w0 ) do regressor, determinamos o coeficiente "nosso"

w , multiplique os coeficientes pelos valores dos regressores "

i -ª "observação, como resultado, temos uma certa aproximação"

i th "alvo.

Portanto, precisamos selecionar esses coeficientes

w para os quais os valores da nossa função de aproximação

f(w,xi) será localizado o mais próximo possível dos valores dos alvos.

Estimativa da qualidade da função de aproximação

Determinaremos a estimativa de qualidade da função de aproximação pelo método dos mínimos quadrados. A função de avaliação da qualidade, neste caso, assumirá a seguinte forma:

Err= soma limitesni=1(yi−f(xi))2 rightarrowmin

Precisamos escolher esses valores dos coeficientes $ w $ para os quais o valor

Err será o menor.

Traduzimos a equação em forma de matriz

Vista vetorial

Primeiro, para facilitar sua vida, você deve prestar atenção à equação de regressão linear e observar que o primeiro coeficiente

w0 não multiplicado por nenhum regressor. Além disso, quando traduzimos os dados em forma de matriz, a circunstância acima complicará seriamente os cálculos. Nesse sentido, propõe-se a introdução de outro regressor para o primeiro coeficiente

w0 e igualar a um. Ou melhor, cada "

i o "valor" desse regressor para igualar a unidade - porque, quando multiplicado pela unidade, nada mudará em termos do resultado dos cálculos e, do ponto de vista das regras para o produto das matrizes, nosso tormento será reduzido significativamente.

Agora, por um tempo, para simplificar o material, suponha que tenhamos apenas um "

i th "observação. Então, imagine os valores dos regressores"

i th observação como um vetor

vecxi . Vetor

vecxi tem dimensão

(k vezes1) isso é

k linhas e 1 coluna:

vecxi= beginpmatrixx0ix1i...xki endpmatrix qquad

Os coeficientes desejados podem ser representados como um vetor

vecw tendo dimensão

(k vezes1) :

vecw= beginpmatrixw0w1...wk endpmatrix qquad

A equação de regressão linear para "

i -a "observação assumirá a forma:

f(w,xi)= vecxiT vecw

A função de avaliação da qualidade do modelo linear assumirá a forma:

Err= soma limitesni=1(yi− vecxiT vecw)2 rightarrowmin

Observe que, de acordo com as regras de multiplicação de matrizes, é necessário transpor o vetor

vecxi .

Representação matricial

Como resultado da multiplicação de vetores, obtemos o número:

(1 vezesk) pontocentral(k vezes1)=1 vezes1 como esperado. Este número é a aproximação "

i -ésimo "alvo. Mas precisamos aproximar não um valor do alvo, mas todos. Para fazer isso, escrevemos tudo"

i regressores matriciais

X . A matriz resultante tem a dimensão

(n vezesk) :

exibição $$ $$ X = \ begin {pmatrix} x_ {00} e x_ {01} e ... & x_ {0k} \\ x_ {10} e x_ {11} e ... & x_ {1k} \\ ... & ... & ... & ... \\ x_ {n0} e x_ {n1} e ... & x_ {nk} \ end {pmatrix} \ qquad $$ display $$

Agora a equação de regressão linear assumirá a forma:

f(w,X)=X vecw

Indique os valores dos indicadores alvo (todos

yi ) por vetor

vecy dimensão

(n vezes1) :

vecy= beginpmatrixy0y1...yn endpmatrix qquad

Agora podemos escrever no formato de matriz a equação para avaliar a qualidade de um modelo linear:

Err=(X vecw− vecy)2 rightarrowmin

Na verdade, a partir desta fórmula, obtemos ainda a fórmula conhecida por nós

XTXw=XTyComo isso é feito? Os colchetes são abertos, a diferenciação é realizada, as expressões resultantes são transformadas, etc., e é isso que vamos fazer agora.

Transformações matriciais

Expanda os colchetes

(X vecw− vecy)2=(X vecw− vecy)T(X vecw− vecy)=(X vecw)TX vecw− vecyTX vecw−(X vecw)T vecy+ vecyT vecyPrepare uma equação para diferenciação

Para isso, realizamos algumas transformações. Nos cálculos subsequentes, será mais conveniente para nós se o vetor

vecwT será apresentado no início de cada trabalho na equação.

Conversão 1

vecyTX vecw=(X vecw)T vecy= vecwTXT vecyComo isso aconteceu? Para responder a essa pergunta, basta olhar para os tamanhos das matrizes multiplicadas e ver que, na saída, obtemos um número ou não

const .

Escrevemos as dimensões das expressões da matriz.

vecyTX vecw:(1 vezesn) pontocentral(n vezesk) pontocentral(k vezes1)=(1 vezes1)=const(X vecw)T vecy:((n vezesk) pontocentral(k vezes1))T pontocentral(n vezes1)=(1 vezesn) centerdot(n vezes1)=(1 vezes1)=const vecwTXT vecy:(1 vezesk) pontocentral(k vezesn) pontocentral(n vezes1)=(1 vezes1)=constConversão 2

(X vecw)TX vecw= vecwTXTX vecwEscrevemos de maneira semelhante à transformação 1

(X vecw)TX vecw:((n vezesk) pontocentral(k vezes1))T pontocentral(n vezesk) pontocentral(k vezes1)=(1 vezes1)=const vecwTXTX vecw:(1 vezesk) pontocentral(k vezesn) pontocentral(n vezesk) pontocentral(k vezes1)=(1 vezes1)=constNa saída, obtemos uma equação que precisamos diferenciar:

Err= vecwTXTX vecw−2 vecwTXT vecy+ vecyT vecyDiferenciamos a função de avaliar a qualidade do modelo

Diferenciar por vetor

vecw :

fracd( vecwTXTX vecw−2 vecwTXT vecy+ vecyT vecy)d vecw

( vecwTXTX vecw)′−(2 vecwTXT vecy)′+( vecyT vecy)′=02XTX vecw−2XT vecy+0=0XTX vecw=XT vecyPerguntas por que

( vecyT vecy)′=0 não deveria ser, mas as operações para determinar as derivadas nas outras duas expressões, analisaremos mais detalhadamente.

Diferenciação 1

Revelamos a diferenciação:

fracd( vecwTXTX vecw)d vecw=2XTX vecwPara determinar a derivada de uma matriz ou vetor, você precisa ver o que eles têm dentro. Nós olhamos:

$ inline $ \ vec {w} ^ T = \ begin {pmatrix} w_0 & w_1 & ... & w_k \ end {pmatrix} \ qquad $ inline $

vecw= beginpmatrixw0w1...wk endpmatrix qquad$ inline $ X ^ T = \ begin {pmatrix} x_ {00} e x_ {10} e ... & x_ {n0} \\ x_ {01} & x_ {11} e ... & x_ {n1} \\ ... & ... & ... & ... \\ x_ {0k} e x_ {1k} e ... & x_ {nk} \ end {pmatrix} \ qquad $ inline $

$ inline $ X = \ begin {pmatrix} x_ {00} e x_ {01} e ... & x_ {0k} \\ x_ {10} e x_ {11} e ... & x_ {1k} \\ ... & ... & ... & ... \\ x_ {n0} & x_ {n1} & ... & x_ {nk} \ end {pmatrix} \ qquad $ inline $

Denotar o produto de matrizes

XTX através da matriz

A . Matrix

A quadrado e, além disso, é simétrico. Essas propriedades serão úteis para nós ainda mais, lembre-se delas. Matrix

A tem dimensão

(k vezesk) :

$ inline $ A = \ begin {pmatrix} a_ {00} e a_ {01} e ... & a_ {0k} \\ a_ {10} e a_ {11} e ... & a_ {1k} \\ ... & ... & ... & ... \\ a_ {k0} & a_ {k1} & ... & a_ {kk} \ end {pmatrix} \ qquad $ inline $

Agora, nossa tarefa é multiplicar corretamente os vetores pela matriz e não obter "duas vezes dois cinco", para que possamos nos concentrar e ser extremamente cuidadosos.

$ inline $ \ vec {w} ^ TA \ vec {w} = \ begin {pmatrix} w_0 & w_1 & ... & w_k \ end {pmatrix} \ qquad \ times \ begin {pmatrix} a_ {00} e a_ {01} & ... & a_ {0k} \\ a_ {10} & a_ {11} & ... & a_ {1k} \\ ... & ... & ... & ... \ \ a_ {k0} e a_ {k1} & ... & a_ {kk} \ end {pmatrix} \ qquad \ times \ begin {pmatrix} w_0 \\ w_1 \\ ... \\ w_k \ end {pmatrix} \ qquad = $ inline $

$ inline $ = \ begin {pmatrix} w_0a_ {00} + w_1a_ {10} + ... + w_ka_ {k0} & ... & w_0a_ {0k} + w_1a_ {1k} + ... + w_ka_ {kk} \ end {pmatrix} \ times \ begin {pmatrix} w_0 \\ w_1 \\ ... \\ w_k \ end {pmatrix} \ qquad = $ inline $

= beginpmatrix(w0a00+w1a10+...+wkak0)w0 mkern10mu+ mkern10mu... mkern10mu+ mkern10mu(w0a0k+w1a1k+...+wkakk)wk endpmatrix==w20a00+w1a10w0+wkak0w0 mkern10mu+ mkern10mu... mkern10mu+ mkern10muw0a0kwk+w1a1kwk+...+w2kakkNo entanto, temos uma expressão complexa! De fato, temos um número - um escalar. E agora, já de verdade, passamos à diferenciação. É necessário encontrar a derivada da expressão obtida para cada coeficiente

w0w1...wk e obtenha o vetor de dimensão na saída

(k vezes1) . Apenas no caso, descreverei os procedimentos para as ações:

1) diferenciar por

wo nós obtemos:

2w0a00+w1a10+w2a20+...+wkak0+a01w1+a02w2+...+a0kwk2) diferenciar por

w1 nós obtemos:

w0a01+2w1a11+w2a21+...+wkak1+a10w0+a12w2+...+a1kwk3) diferenciar por

wk nós obtemos:

w0a0k+w1a1k+w2a2k+...+w(k−1)a(k−1)k+ak0w0+ak1w1+ak2w2+...+2wkakkNa saída, o vetor prometido de tamanho

(k vezes1) :

beginpmatrix2w0a00+w1a10+w2a20+...+wkak0+a01w1+a02w2+...+a0kwkw0a01+2w1a11+w2a21+...+wkak1+a10w0+a12w2+...+a1kwk.........w0a0k+w1a1k+w2a2k+...+w(k−1)a(k−1)k+ak0w0+ak1w1+ak2w2+...+2wkakk endpmatrix

Se você olhar mais de perto o vetor, notará que os elementos esquerdo e direito do vetor correspondentes podem ser agrupados de forma que, como resultado, o vetor possa ser distinguido do vetor apresentado

vecw o tamanho

(k vezes1) . Por exemplo

w1a10 (elemento esquerdo da linha superior do vetor)

+a01w1 (o elemento direito da linha superior do vetor) pode ser representado como

w1(a10+a01) e

w2a20+a02w2 - como

w2(a20+a02) etc. em cada linha. Grupo:

beginpmatrix2w0a00+w1(a10+a01)+w2(a20+a02)+...+wk(ak0+a0k)w0(a01+a10)+2w1a11+w2(a21+a12)+...+wk(ak1+a1k).........w0(a0k+ak0)+w1(a1k+ak1)+w2(a2k+ak2)+...+2wkakk endpmatrix

Retire o vetor

vecw e na saída temos:

exibição $$ $$ \ begin {pmatrix} 2a_ {00} e a_ {10} + a_ {01} e a_ {20} + a_ {02} e ... & a_ {k0} + a_ {0k} \\ a_ {01} + a_ {10} e 2a_ {11} e a_ {21} + a_ {12} e ... & a_ {k1} + a_ {1k} \\ ... & ... & .. . & ... & ... \\ ... & ... & ... & ... & ... \\ ... & ... & ... & ... & .. & .. . \\ a_ {0k} + a_ {k0} e a_ {1k} + a_ {k1} e a_ {2k} + a_ {k2} & ... & 2a_ {kk} \ end {pmatrix} \ times \ begin {pmatrix} w_0 \\ w_1 \\ ... \\ ... \\ ... \\ w_k \ end {pmatrix} \ qquad $$ display $$

Agora, vamos dar uma olhada na matriz resultante. Uma matriz é a soma de duas matrizes

A+AT :

exibição $$ $$ \ begin {pmatrix} a_ {00} e a_ {01} e a_ {02} e ... & a_ {0k} \\ a_ {10} e a_ {11} e a_ {12} e ... & a_ {1k} \\ ... & ... & ... & ... & ... \\ a_ {k0} & a_ {k1} e a_ {k2} & ... & a_ {kk} \ end {pmatrix} + \ begin {pmatrix} a_ {00} e a_ {10} e a_ {20} e ... & a_ {k0} \\ a_ {01} e a_ {11} e a_ {21} & ... & a_ {k1} \\ ... & ... & ... & ... & ... \\ a_ {0k} e a_ {1k} e a_ {2k} & ... & a_ {kk} \ end {pmatrix} \ qquad $$ display $$

Lembre-se que, um pouco antes, observamos uma propriedade importante da matriz

A - é simétrico. Com base nessa propriedade, podemos afirmar com confiança que a expressão

A+AT é igual a

2A . Isso é fácil de verificar, revelando o produto matriz por elemento

XTX . Não faremos isso aqui, aqueles que desejarem podem realizar uma verificação por conta própria.

Vamos voltar à nossa expressão. Após nossas transformações, aconteceu como queríamos vê-lo:

(A+AT) times beginpmatrixw0w1...wk endpmatrix qquad=2A vecw=2XTX vecw

Então, lidamos com a primeira diferenciação. Passamos para a segunda expressão.

Diferenciação 2

fracd(2 vecwTXT vecy)d vecw=2XT vecyVamos seguir o caminho batido. Será muito mais curto que o anterior, portanto, não vá longe da tela.

Nós revelamos os vetores e a matriz elemento a elemento:

$ inline $ \ vec {w} ^ T = \ begin {pmatrix} w_0 & w_1 & ... & w_k \ end {pmatrix} \ qquad $ inline $

$ inline $ X ^ T = \ begin {pmatrix} x_ {00} e x_ {10} e ... & x_ {n0} \\ x_ {01} & x_ {11} e ... & x_ {n1} \\ ... & ... & ... & ... \\ x_ {0k} e x_ {1k} e ... & x_ {nk} \ end {pmatrix} \ qquad $ inline $

vecy= beginpmatrixy0y1...yn endpmatrix qquadPor um tempo, removemos o empate dos cálculos - ele não desempenha um grande papel, depois o devolvemos ao seu lugar. Multiplique os vetores pela matriz. Primeiro de tudo, multiplicamos a matriz

XT em vetor

vecy , aqui não temos restrições. Obtenha o vetor de tamanho

(k vezes1) :

beginpmatrixx00y0+x10y1+...+xn0ynx01y0+x11y1+...+xn1yn...x0ky0+x1ky1+...+xnkyn endpmatrix qquad

Execute a seguinte ação - multiplique o vetor

vecw para o vetor resultante. Na saída, um número nos espera:

beginpmatrixw0(x00y0+x10y1+...+xn0yn)+w1(x01y0+x11y1+...+xn1yn) mkern10mu+ mkern10mu... mkern10mu+ mkern10muwk(x0ky0+x1ky1+...+xnkyn) endpmatrix qquad

Nós então o diferenciamos. Na saída, obtemos um vetor de dimensão

(k vezes1) :

beginpmatrixx00y0+x10y1+...+xn0ynx01y0+x11y1+...+xn1yn...x0ky0+x1ky1+...+xnkyn endpmatrix qquad

Parece algo? Tudo bem! Este é o produto da matriz.

XT em vetor

vecy .

Assim, a segunda diferenciação foi concluída com sucesso.

Em vez de uma conclusão

Agora sabemos como surgiu a igualdade.

XTX vecw=XT vecy .

Por fim, descrevemos uma maneira rápida de transformar as principais fórmulas.

Estime a qualidade do modelo de acordo com o método dos mínimos quadrados: sum limitsni=1(yi−f(xi))2 mkern20mu= mkern20mu sum limitsni=1(yi− vecxiT vecw)2==(X vecw− vecy)2 mkern20mu= mkern20mu(X vecw− vecy)T(X vecw− vecy) mkern20mu= mkern20mu vecwTXTX vecw−2 vecwTXT vecy+ vecyT vecyDiferenciamos a expressão resultante: fracd( vecwTXTX vecw−2 vecwTXT vecy+ vecyT vecy)d vecw=2XTX vecw−2XT vecy=0XTX vecw=XT vecy leftarrow Trabalho anterior do autor - “Resolvemos a equação da regressão linear simples” rightarrow O próximo trabalho do autor - "Chewing Regression Logistic"Literatura

Fontes da Internet:1)

habr.com/en/post/2785132)

habr.com/ru/company/ods/blog/3220763)

habr.com/en/post/3070044)

nabatchikov.com/blog/view/matrix_derLivros didáticos, coleções de tarefas:1) Notas de aula sobre matemática superior: curso completo / D.T. Escrito - 4ª ed. - M: Iris Press, 2006

2) Análise de Regressão Aplicada / N. Draper, G. Smith - 2a ed. - M .: Finanças e estatística, 1986 (traduzido do inglês)

3) Tarefas para resolver equações matriciais:

function-x.ru/matrix_equations.html

mathprofi.ru/deistviya_s_matricami.html