金融科技正在取代银行:中国在前进,西方在追赶

技术发展正在决定性地改变人们与银行互动的方式。越来越少的人愿意去与实际部门的现场文员解决问题。数字工具和交互工具正变得越来越流行-ATM,在线聊天,移动应用程序和Internet银行。直到最近,“数字”只是传统银行服务的补充。但是很快,新技术将完全改变金融业的格局。我们,Wirex我们从事即时汇款领域,无需银行介入。我们的服务是金融科技生态系统的一部分,在不久的将来,它将严重与传统银行竞争,因此,我们想向您介绍金融科技的发展和前景及其对金融服务最终用户的优势。近年来,对金融科技的投资呈指数级增长:如果在2010年达到约18亿美元,到2015年,则将增至190亿美元。同时,有70%的投资用于提高消费领域的客户满意度。投资部门领先支付部门。这是银行承受新玩家最大压力的地方。互联网已经形成了一个具有自己的支付系统(例如PayPal和Alipay)的电子商务生态系统。他还为新一代信贷系统-点对点贷款系统(P2P)创建了一个平台。移动互联网的广泛普及和智能手机的普及导致消费领域和中小型企业游戏规则的改变。。在欧美,用于中小企业和微型企业的移动支付系统(例如Square和iZettle)已经出现并正在发展。在2014年和2015年,Apple Pay和Android Pay进入了消费市场。技术不仅会改变服务模式。银行系统并没有减少实体部门的减少和高级移动应用程序的发布。金融产品的概念和内容将会改变。最有可能的是,我们这一代是借记卡和信用卡持有人的最后一代。它们将被所有移动设备上可用的借记和贷记系统取代。

技术发展正在决定性地改变人们与银行互动的方式。越来越少的人愿意去与实际部门的现场文员解决问题。数字工具和交互工具正变得越来越流行-ATM,在线聊天,移动应用程序和Internet银行。直到最近,“数字”只是传统银行服务的补充。但是很快,新技术将完全改变金融业的格局。我们,Wirex我们从事即时汇款领域,无需银行介入。我们的服务是金融科技生态系统的一部分,在不久的将来,它将严重与传统银行竞争,因此,我们想向您介绍金融科技的发展和前景及其对金融服务最终用户的优势。近年来,对金融科技的投资呈指数级增长:如果在2010年达到约18亿美元,到2015年,则将增至190亿美元。同时,有70%的投资用于提高消费领域的客户满意度。投资部门领先支付部门。这是银行承受新玩家最大压力的地方。互联网已经形成了一个具有自己的支付系统(例如PayPal和Alipay)的电子商务生态系统。他还为新一代信贷系统-点对点贷款系统(P2P)创建了一个平台。移动互联网的广泛普及和智能手机的普及导致消费领域和中小型企业游戏规则的改变。。在欧美,用于中小企业和微型企业的移动支付系统(例如Square和iZettle)已经出现并正在发展。在2014年和2015年,Apple Pay和Android Pay进入了消费市场。技术不仅会改变服务模式。银行系统并没有减少实体部门的减少和高级移动应用程序的发布。金融产品的概念和内容将会改变。最有可能的是,我们这一代是借记卡和信用卡持有人的最后一代。它们将被所有移动设备上可用的借记和贷记系统取代。东方VS西方

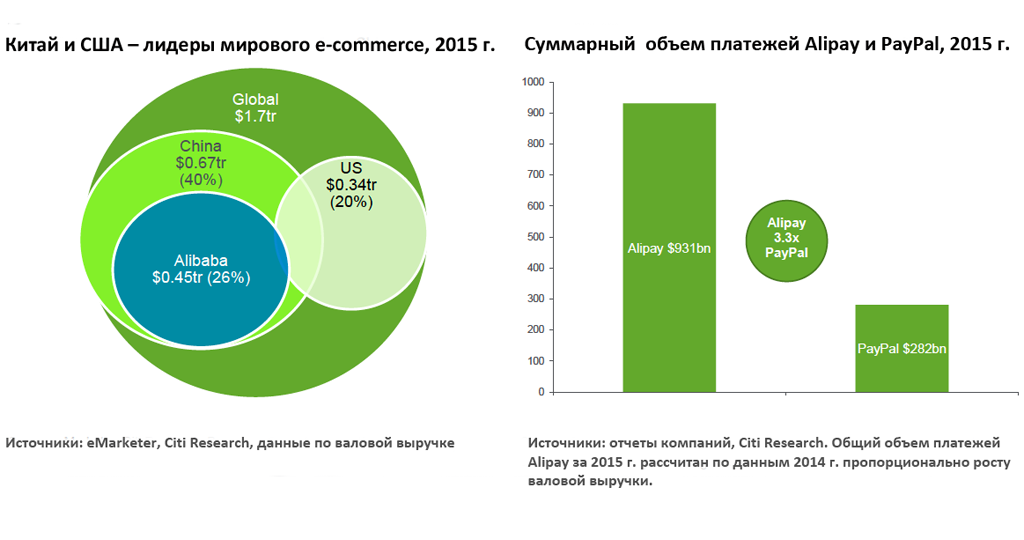

时至今日,尽管有可靠的投资和有关银行体系即将死亡的高调声明,但数字金融工具在消费者部门的收入中所占比例不超过1%。当然,在金融科技方面,最新技术的优势,提供完全不同的舒适度的能力,但是,现有的金融机构拥有庞大的受众和范围。欧美市场的西方市场尚未达到临界点;银行仍比金融科技“强”。但是,关键时刻已经临近。根据花旗集团的预测,到2020年,金融科技在消费领域的份额将从1%增至10%,到2023年增至17%。这些数字是近似的,因为全球金融体系正处于转型初期。主要问题是,欧洲和美国现有的金融机构是否能够接受正在发生的变化,引进现代技术并...生存?为了保持竞争力,银行需要迅速改变。仅仅谈论区块链和举办时髦的黑客马拉松还不够,您需要采取实际步骤,直到金融科技公司获得可观的市场份额。您可能会对这个事实感到惊讶,但是中国在金融科技发展方面远远领先于西方国家,并且早已超越了这一转折点。在这里,先进技术的范围和优势都完全在金融科技方面。一次,本地互联网巨头不惧怕进入金融服务市场,并在电子商务和第三方支付市场中获得了很大份额。他们比笨拙的银行领先,它们提供了传统银行付款的便捷,可靠,快速和廉价的替代方案。如今,中国金融科技公司已成为世界上最大的公司。支付宝和财付通的客户数量超过领先银行。电子商务和金融部门繁荣的母公司可靠地覆盖了它们的后方区域,它们的能力超过了西方风险投资的能力。 中国科技巨头百度,阿里巴巴和腾讯(以下简称BAT)比其同事(谷歌,苹果,Facebook和亚马逊,以下简称GAFA)更加积极地投资于金融服务的开发。阿里巴巴和腾讯目前在第三方的全国支付市场中分别占33%和10%。根据一些估计,整个“四大” GAFA在美国的无现金支付中所占的份额不超过2%。中国金融科技的成功归功于以下几个因素:

中国科技巨头百度,阿里巴巴和腾讯(以下简称BAT)比其同事(谷歌,苹果,Facebook和亚马逊,以下简称GAFA)更加积极地投资于金融服务的开发。阿里巴巴和腾讯目前在第三方的全国支付市场中分别占33%和10%。根据一些估计,整个“四大” GAFA在美国的无现金支付中所占的份额不超过2%。中国金融科技的成功归功于以下几个因素:- Internet和移动通信的高渗透率。

现代支付技术的可用性和相关性的必要条件。 - .

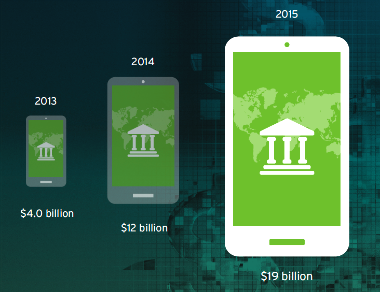

Alibaba Tencent Alipay Tenpay 10 e-commerce -. GAFA Google, 2011, Alipay. - e-commerce.

2015 e-commerce 1,7 . eMarketer, 2018 3 . e-commerce 672 40% . 2018 e-commerce 1,6 , . Alibaba 2015 500 , , Amazon. Alipay , , PayPal. - .

. Tencent P2P- WeChat. WeChat 550 . - .

- .

- -.

, - . - . , Alipay 130 000 : , , .

尽管在西方国家,互联网和移动网络的发展水平并不逊于中国,但没有一个行业领袖认为金融工具对企业具有战略重要性。同时,西方银行系统向客户提供的服务比中国银行更为多样化。新兴市场中的金融科技

在发展中国家,无法获得银行服务的人口比例很大,消费者银行业务发展较差,但同时移动普及率很高。因此,有必要为金融科技的积极发展创造条件。一个著名的例子是肯尼亚,该国于2007年推出了移动货币服务M-Pesa。如今,该服务在11个国家/地区拥有2300万活跃客户。在邻国索马里,人们长期以来一直将大众意识与战争和动荡联系在一起,而根本不与金融创新联系在一起,大约40%的成年人口使用移动货币。在亚洲地区-印度,印度尼西亚和菲律宾-约有4亿人没有传统银行服务的覆盖范围。确实为移动货币服务的发展提供了巨大的储备。在这里,移动货币不是舒适的问题,而是解决严重的社会问题的一种方法。请注意,每个国家向数字金融技术的过渡都不一样。在肯尼亚,对移动货币系统进行了大量投资,正在建立广泛的非银行代理网络,并且适当的法律法规发挥了重要作用。从这个意义上讲,肯尼亚的例子与中文版本有很大不同,后者的整个过程取决于最大的互联网公司。在印度,变革的驱动力是AADHAAR国家生物识别项目伴随着为人口开设超过2亿个银行帐户。值得一提的是,印度人口增长超过12亿,银行服务的可及性水平较低,当局愿意增加金融服务的可用性,移动通信普及率达到80%,这是一个巨大的市场。银行:受到“ Uberization”威胁

我们都知道在Uber的影响下私人运输市场发生了什么。许多公司无法忍受竞争并退出市场,行业本身已经发生了不可挽回的变化。银行业很可能很快会陷入类似的情况。首先,花旗集团的专家预测分支机构的数量将大大减少。在这方面,北欧国家领先于邻国。与峰值相比,斯堪的纳维亚和荷兰的银行已经将分支机构的总数减少了约50%。花旗集团表示,在发达市场中,与2013年相比,分支机构的数量将再减少30-50%。美国银行有这一切。但是,在移动互联网普及的背景下,金融科技带来的压力,收入和盈利能力的停滞几乎是不可避免的。 将来,银行分行服务应仅限于咨询。实体部门的盈利能力正在下降。今天,它们的维护成本太高,而大多数成本可以通过自动化最常见的过程来降低。花旗集团估计,到2025年,与2015年相比,银行必须将员工人数减少约30%。通过减少实体分支机构的网络,欧洲,美国和日本的银行有可能每年减少约1,750亿美元的成本。

将来,银行分行服务应仅限于咨询。实体部门的盈利能力正在下降。今天,它们的维护成本太高,而大多数成本可以通过自动化最常见的过程来降低。花旗集团估计,到2025年,与2015年相比,银行必须将员工人数减少约30%。通过减少实体分支机构的网络,欧洲,美国和日本的银行有可能每年减少约1,750亿美元的成本。移动货币-支持消费者的金融科技革命

电子货币,现金拒绝和支持银行卡的支票都是现代世界的组成部分。而且,如果在发达国家,新的金融技术人员主要为传统银行服务的不便而苦苦挣扎,那么他们在新兴市场中将承担着严重的社会使命。移动和电子货币使金融服务对于广泛的人们来说尽可能方便和负担得起:- .

, 2 . ( ) . , . , . - .

. . . 580 . . - .

, . IFC Mobile Money, 75% , — 25%. - .

在发展中国家,电子货币通常以移动支付的形式出现。简单来说,移动货币只不过是使用手机进行的货币交易。它们通常用于本地和国际P2P转移,快速贷款以及商品和服务的获取。花旗银行和伦敦帝国理工学院的数据显示,移动货币渗透率提高10%,将为2.2亿人开放获得官方金融服务的机会。大约1万亿美元的影子将浮出水面,这将带来大约1000亿美元的额外税收。同时,零售业每年将减少现金成本约1200亿。而这仅仅是百分之十增长的后果的一部分!经典银行养活了庞大的员工队伍,在办公室,IT系统和物理呼叫中心的维护上花费了大量资金。在这种情况下,客户舒适性不可避免地排在第二位。传统银行业务已经过时,已被更方便,透明和易于理解的技术所取代,这些技术的限制要少得多,并且对于最终用户来说更便宜。Wirex服务让您忘记传统金融机构的局限性。以美元,欧元,英镑和数字货币进行即时汇款,转换,订购虚拟或塑料支付卡的能力-无需前往分行或与银行支持服务进行通信。Wirex在全球范围内提供其服务,为了开始使用该服务,只需在Android或iOS设备上安装该应用程序即可。使用Citi GPS资料编写。Source: https://habr.com/ru/post/zh-CN394227/

All Articles