银行如何在2017年开发区块链解决方案

在最近发布的一份报告中,印度软件公司Infosys提出了有关在2017年按业务引入区块链解决方案的前景的要点。我们将该报告的要点发布在我们的国际区块链服务Wirex的博客上。

- 50% , 2017 .

- , 2017 - 1 .

- 33% , 2018, (50%) , 2020 .

- — 69% — . — 21%.

- , , , — , , , , .

- 50% - - . 30% .

- « » « » .

- « » « » .

- 74% , - , -.

,

约有50%的受访银行承认,他们正在等待这项技术达到更成熟的发展水平。在短期内,这些银行计划在分配资金用于较大的投资之前,找出应用该技术的有限方案。超过三分之一(35%)的受访者属于“早期支持者”类别。这包括已经确定了对自己有用并适合其发展战略的区块链案例的金融机构。他们计划在不久的将来投资于相关计划。该类别的融资项目范围从1到1000万美元。 真正的“创新者”是已经在由技术初创公司和公司代表的特别建立的内部团队或合作伙伴的支持下发起了全面的区块链计划的参与者。大约15%的银行属于此类。这些参与者已经分配了价值超过1000万美元的资金来支持计划,并从事超越传统场景(例如跨境转移,清算和结算)的区块链应用的实验研究。为了利用先驱者的优势,这些银行已经采取了形成和开发解决方案的第一步,这些解决方案都有可能成为业内首个成熟的区块链生态系统之一。

真正的“创新者”是已经在由技术初创公司和公司代表的特别建立的内部团队或合作伙伴的支持下发起了全面的区块链计划的参与者。大约15%的银行属于此类。这些参与者已经分配了价值超过1000万美元的资金来支持计划,并从事超越传统场景(例如跨境转移,清算和结算)的区块链应用的实验研究。为了利用先驱者的优势,这些银行已经采取了形成和开发解决方案的第一步,这些解决方案都有可能成为业内首个成熟的区块链生态系统之一。预计2017年区块链投资增长

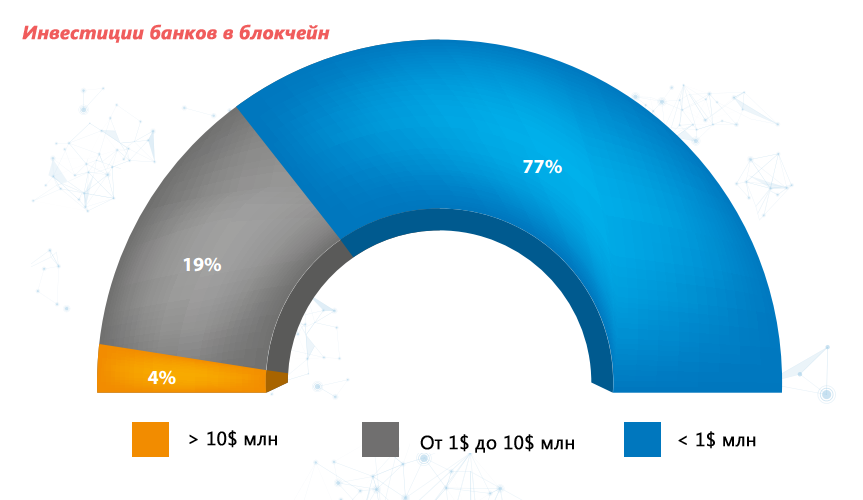

大部分(77%)受访银行的投资规模为100万美元。同时,有4%的参与者表示投资超过1000万美元。尽管如此,该小组的份额将在未来增加,因为剩下的19%的参与者(分配1到1000万美元)计划增加对区块链计划的资金投入。

业务主管,技术总监和创新总监管理区块链融资

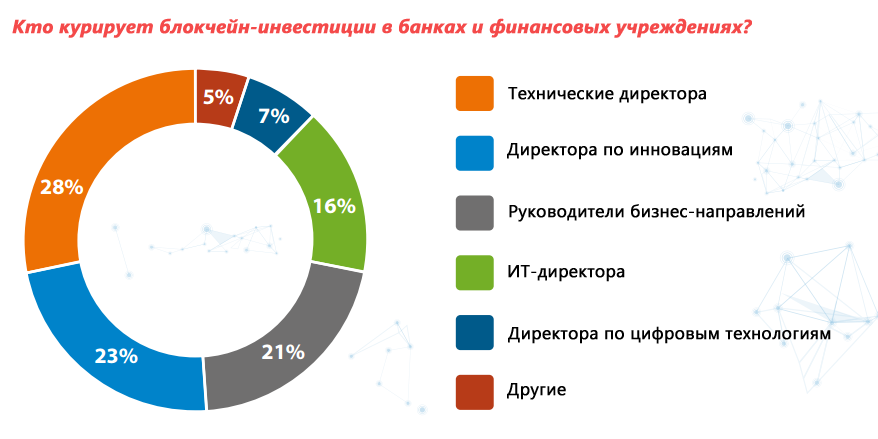

目前,为银行中的区块链项目融资的倡议来自各个部门的代表。在大多数情况下,技术部门负责人和创新主管都是利益相关者,但是,业务部门负责人在启动相关项目中扮演着越来越重要的角色。在接受调查的28%的银行中,技术总监正在从事区块链项目,而在23%的银行中,创新总监将担任这一角色。业务部门负责人也没有注意到应用该技术的多种选择。因此,有21%的受访者表示此类举措在业务主管的控制之下。一小部分受访者(16%)的代表还报告说,在他们的组织中,区块链项目由IT主管监督,主要是因为他们的活动也与业务系统的工作密切相关。

(69%)

消费者数据和交易安全性对于金融机构而言至关重要。开放式区块链的概念充满了对安全性的担忧,因此大多数银行都使用封闭式受监管的区块链作为可降低安全风险的模型。与开放式区块链基础设施相比,封闭式区块链还提供了更大的灵活性,更高的可靠性和适应性。69%的接受调查的银行报告使用封闭式区块链模型。除了对安全性的担忧外,这种选择还取决于开放式区块链的监管批准情况的模棱两可,因为开放式区块链不具备进行KYC检查和遵守反洗钱要求的能力,反过来又招致了操作风险。约21%的受访者使用混合区块链或计划在不久的将来使用它们。快速参考

- 开放式区块链是完全去中心化的区块链。任何人都可以加入他的工作,并参与达成共识的过程。

- 混合区块链的工作方式类似于财团,共识过程由特定的节点组控制。

- 在封闭的区块链中,将应用更严格的访问控制,包括通过分离阅读权和更改某些信息来实现。

跨境支付,数字身份系统,清算和结算是使用区块链应用程序的首选方案

银行正在探索在传统和非传统金融服务行业中应用技术的各种选择。这项调查证实,最可取的是那些可以降低成本,简化业务流程并提高运营效率的产品。跨境支付,数字识别系统,清算和相互结算以及相关性稍差的案例(例如基于支付单据的贷款和处理信用证)是五个首选的应用方案。

伙伴关系协议在区块链项目的实施中起着关键作用

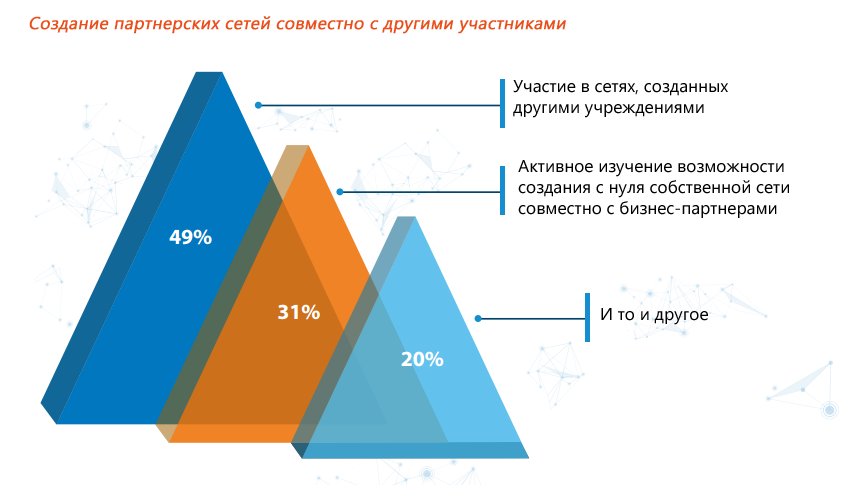

区块链等分布式技术平台只有在业务网络和合作伙伴团体的支持下才能发挥其真正的潜力。因此,毫不奇怪,大多数受访银行都表示参与了旨在开发区块链应用程序的技术公司,金融科技公司,业务同事和中央组织的合作伙伴关系。创建区块链合作伙伴网络的最可取方式(49%)是参与已经形成的协会。

将技术引入市场的一些一般模式

根据研究结果,大多数受访银行(80%)预计,到2020年左右,区块链在金融服务行业中的全面和广泛使用将成为可能。调查参与者认为跨境支付是实际实施中最现成的案例。他们希望在今年晚些时候展示该领域的首个解决方案。在其他应用场景中,他们还确定了七个领域,他们肯定应该获得成熟的区块链应用程序。其中包括跟单业务,银团贷款,清算和结算,数字身份,基于付款义务的信用和智能合约。尽管如此,调查的作者得出的结论是,预计2017年的第一个实际例子不会在规模或范围上有所不同。他们认为,他们将能够在2020年之前体验区块链创新的全面性。根据调查数据,他们预测在未来两年内,我们将看到主要是银行间区块链解决方案或旨在在跨境支付和数字识别等细分市场中的合作伙伴网络中使用的银行间解决方案的出现。接下来(2-5年),将有一段时间出现其他银行间决策和涉及监管机构的案件,特别是在跟单业务部门。在随后的几年(5年或更长时间)中,我们将见证区块链在金融服务和银行生态系统领域的广泛传播。该研究的作者还预计,到2020年,区块链应用程序的分布规模将达到足以使它们参与更大的生态系统的规模,政府和其他行业的公司甚至可能最终用户也将参与其中。前进的道路

研究结果表明,在未来两年内,区块链技术将成为银行的主要研究领域。今天,主要的问题不再是他们是否将参与区块链的实际实施,而是何时以及如何发生。在这方面,调查的作者区分两个可能的方向-内部和外部。银行可以开始在内部案例中通过内部案例掌握该技术,以便随后在与行业合作伙伴的联合项目中运用在区块链上积累的经验。从外部发展方向来看,几家银行已经开始与技术合作伙伴合作进行相关实验,并成立了财团。接下来,由调查的作者提供了对未来几年区块链实际分配的主要阶段的简要评估。2014–2016。阶段1.金融服务业的区块链价值分析- 提供金融基础设施的银行和中介机构组成了行业团体来讨论机会。

- 由行业代表以及他们的技术和金融科技合作伙伴创建封闭小组。

- 创建行业范围的合作伙伴项目,例如R3和Linux Hyperledger Foundation。

2016–2018。阶段2。概念检查- 搜索可能对业务产生一种或另一种影响的关键概念,并评估扩展区块链解决方案的可能性,以便在保持适当安全级别的同时降低成本。

- , , , .

- — , - - , , .

- , 2017 , , - .

- , .

2019-2020。阶段3.联合基础架构的出现行业参与者将开始引入满足各个业务领域需求的区块链产品。有效利用协作基础架构,API和接口来扩展技术范围。随着区块链的传播,整合和标准化将成为常态。以前竞争激烈的金融机构都意识到单一方法的好处,例如加快交易流程并改善与业务运营相关的数据管理流程。2021年至2025年。阶段4.区块链网络的繁荣

Source: https://habr.com/ru/post/zh-CN400569/

All Articles