在铸造服务市场中,计划进行一次小规模的革命。 在仍然位于领导层领奖台的台积电上,阴影笼罩在了眼前。 我们找出谁,为什么以及为什么“威胁”。

整个市场代工厂商不少于500亿美元。 当然,这不是3500亿。 代尔 半导体生产,但规模足够大。

现在台积电覆盖了一半的代工市场。 但是不久之前,三星将自己定位为一家铸造企业的竞争者。 目标很明确:公司需要增长,并且没有太多的增长方向。

由于其自身产品(特别是智能手机)的增长而引起的运动无法提供所有的野心。 它仍然可以掌握相关领域。

英特尔在代工领域也有所作为,因为微处理器市场增长不是很大,但是我想吃。 但是到目前为止,只有三星显示出真正的成就。

为了实施该策略,该公司在一个单独的方向上选择了代工服务,以避免客户利益冲突,并更有效地管理业务流程。 尽管具有共同的技术基础,但是业务模型还是不同的。 该部门不是正式的部门,三星铸造有自己的技术平台。

(作者评论:顺便说一句,这是俄罗斯工厂公司的问题之一。因为这两个铸造厂都是业务部门,似乎是IDM装在一个瓶子里。这种混合无法正常工作。客户不会在工厂下订单购买物联网微控制器,如果工厂公司从事物联网,则不可避免地会导致利益冲突。

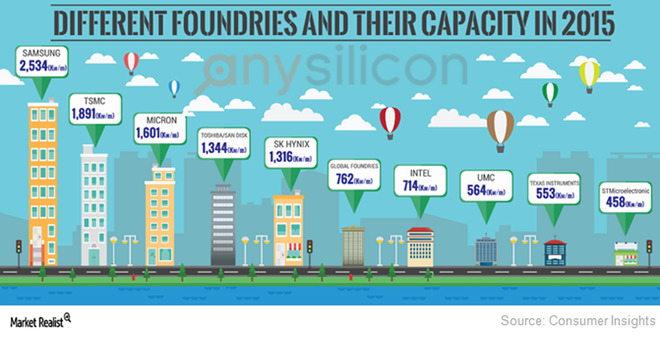

从规模的角度来看,三星正在取得最好的成绩-就板数量而言,三星今天的产能最大,领先于台积电。

在一个单独的方向上分开,三星铸造厂拥有三个生产基地-两个在韩国,一个在美国。 Fab S1(韩国基兴)于2005年启动,Fab S2-(奥斯汀)-于2011年推出,Fab S3(华城)-计划于2017年底开始运营。预计在该fab上生产技术节点10、8。和7nm。

该公司通过积极的技术发展路线图(该路线图于2017年5月向公众展示)来支持其量化雄心。

该公司打算投入大量资金,以实现比主要的晶圆代工厂台积电市场快4纳米的技术工艺。

三星已经计划在2020年开始4nm制程技术的风险生产。 为了取代FinFET的晶体管结构,该公司采用了第一个全栅极(GAA)FET设计。

Samsung Foundry的计划非常雄心勃勃:

-根据2017年的结果,通过移动UMC排名第三(如果算上DRAM订单,现在该公司排名第四)。

-短期内抢占市场总铸造方向的25%,以“吸引”台积电的客户。

的确,中芯国际仍然渴望在庞大的市场和中国政府的支持下进行战斗。 无论如何,市场都希望在未来一两年内重新分配。