金融科技爱好者可以无休止地争论金融服务行业中的优秀金融技术代表,以及一般而言取得的成就,甚至在他们的陈述中也会有一定的真理。

实际上,来自世界各地的7,000多家金融科技初创企业在实践中证明了他们有能力超越为消费者提供的通常水平的服务。 此外,2016年全球金融科技领域的风险投资规模增加了11%,

达到174亿美元 。 如果我们谈论2017年,今天我们已经拥有比其他类似银行服务更具吸引力的金融科技替代方案。

但是,有一个过程将不可避免地结束这场胜利的游行。 金融服务业中资源(金融,人力,技术和思想)的整合将恢复市场力量的平衡,并将其恢复到原始状态,在该状态下,大部分市场将由数量有限的公司控制。

在这方面,应当指出,支付和贷款领域很可能属于第一部分,以它们的例子为例,它们将证明各种各样的参与者是徒劳的。 全世界有1000多家支付初创公司试图以不同的方式提供相同的基本服务。 同时,付款,借贷和融资是

可以称得上最稳定的融资和种类最多的优惠的部分。 在支付领域,移动钱包和支付是最受欢迎的业务。 根据

MEDICI数据库

,大约34%的支付金融科技公司已经在其中工作。

同时,2015年盖洛普(Gallup)的

一项研究表明,只有13%的美国成年人在智能手机上拥有数字钱包。 这些13%(76%)中的大多数在上个月(研究时)根本没有使用或几乎没有使用任何产品。 不同的消费者体验和彼此分开存在的移动解决方案孤岛成为整个细分市场发展的障碍。

无论哪种方式,这种情况都有光明的一面。 当前金融科技风俗的遗产将转变为商业模式,新的企业文化,重大的自动化和个性化解决方案,从而可以降低商业成本(例如,投资应用程序),重新考虑用户界面在金融服务行业中的作用,并因金融服务业的出现而扩大商机。跨境付款,更便宜的汇款,用户配置文件的改进(例如替代信用等级),应用 先进的安全解决方案的行为主义,无形的付款。 所有这些解决方案都可以复兴电子商务,提供高水平的消费者忠诚度,并推动企业销售的增长。

对寻求在金融服务技术领域进行创新性变革的众多团队的未来抱有令人沮丧的期望,其原因有很多。 在许多方面,合并方案取决于最受欢迎的金融科技市场的现状以及主要参与者做出的明智战略决策。

金融机构将吸收金融科技公司以完全重新定义其服务和方法

这样,他们将重新获得对高级开发和利基市场的控制。

值得注意的是,

大约75%接受风险融资

的初创企业

失败了 。 当然,不同市场的数字可能会有所不同,但总体上可以追溯到相同的趋势:大量的风险公司由于某种原因而失败:缺乏经验丰富的投资者,错误的市场定位,监管机构存在问题,营销计划模糊,领导者失误,财务管理错误等。 所有这些缺点导致了一个事实,即表现出自己最好的一面的公司正在互相争夺市场份额。

但是,即使是这25%的最有效参与者,也远未成为“独角兽”。 大型金融机构已经制定了明智的策略,以缓解利基市场带来的明显威胁。 它的本质非常简单,并且与“使朋友保持密切关系,使敌人更加紧密”的古老规则相对应。 为了使初创企业更接近,主要参与者建立了各种试验,孵化器,加速器,创新实验室,投资基金和合作伙伴关系。 关于金融科技在金融服务行业中的地位的辩论平息下来,并确定了发展方向,金融科技初创公司与机构之间(在保险和银行领域)繁荣和互利的伙伴关系就变成了观察和收集信息的地方。

Visa是控制国际支付市场的两家处理公司之一,最近

收购了瑞典独角兽电商创业公司Klarna的股份。 签订投资协议后,两家公司宣布开始战略合作伙伴关系,旨在共同推出新产品。 Klarna不是Visa的第一笔战略收购。 此前,支付巨头还投资了另外两家快速发展的金融初创公司-Square和Stripe。 2016年,仅美国的Visa和万事达卡就处理了总计

4.3万亿美元的交易,是十年前的两倍。

根据一些报道,全球

至少一半的金融服务公司计划在未来5年内购买金融科技初创公司。 此外,

十分之八的机构正在考虑与从事直接贷款的公司建立战略伙伴关系的可能性。 考虑到这一点,我们可以说数字货币转账平台和其他公司将改变电子商务行业的面貌。

甚至传统的金融科技公司也选择了这条路。 Paypal最近

收购了 Swift Financial,以巩固其在小企业贷款领域的地位,在过去的两年中,该领域的竞争显着加剧。 贝宝(PayPal)于2013年通过运营资金首次推出了其产品。 从那时起,Square和Kabbage等新的强势参与者出现在市场上,为小型企业提供了自己的信贷额度。

预计技术领导者在战略并购方面也将变得更加进取,因为这将帮助他们进入新的利基市场并巩固其在现有活动领域的地位。 例如,挪威金融科技创业公司Auka Daniel Doderlein的总干事举了一个IBM的例子,据他说,IBM将在明年“购物”。 他在

接受CNBC采访时说,大公司将开始收购分别在特定市场提供服务的“碎片”和“利基垂直市场”,因为较大的参与者将需要允许其充分使用新的欧洲支付指令

PSD2的技术 。 据多德莱因说,与银行长期稳定合作的技术巨头将开始对涌入新的金融科技公司产生兴趣。

在一些最先进的金融科技枢纽中,强大的参与者数量非常有限。

在全球最具吸引力的金融科技市场之一-中国(更确切地说,我们谈论的是香港而不是中国大陆,尽管如此),在移动支付领域只有两个垄断者-支付宝和财付通-他们拥有91%的国内市场。

更重要的是,全球有影响力的公司通常试图通过进入其他市场和新的业务领域来扩大影响力,因为这一步骤可以增强他们的地位,并在小众市场上具有与小公司相比的竞争优势。 例如,中国阿里巴巴的数字支付子公司蚂蚁金服(Ant Financial)准备以

12亿美元的价格与速汇金(MoneyGram)达成交易。 正如《金融时报》所

解释的那样 ,MoneyGram是该公司在美国的第一笔重大收购,而蚂蚁金服在过去几年中已对印度,泰国和韩国的移动支付公司进行了许多投资。 最初为阿里巴巴的电子商务服务而成立的支付宝如今在庞大的中国移动支付市场中占据主导地位。

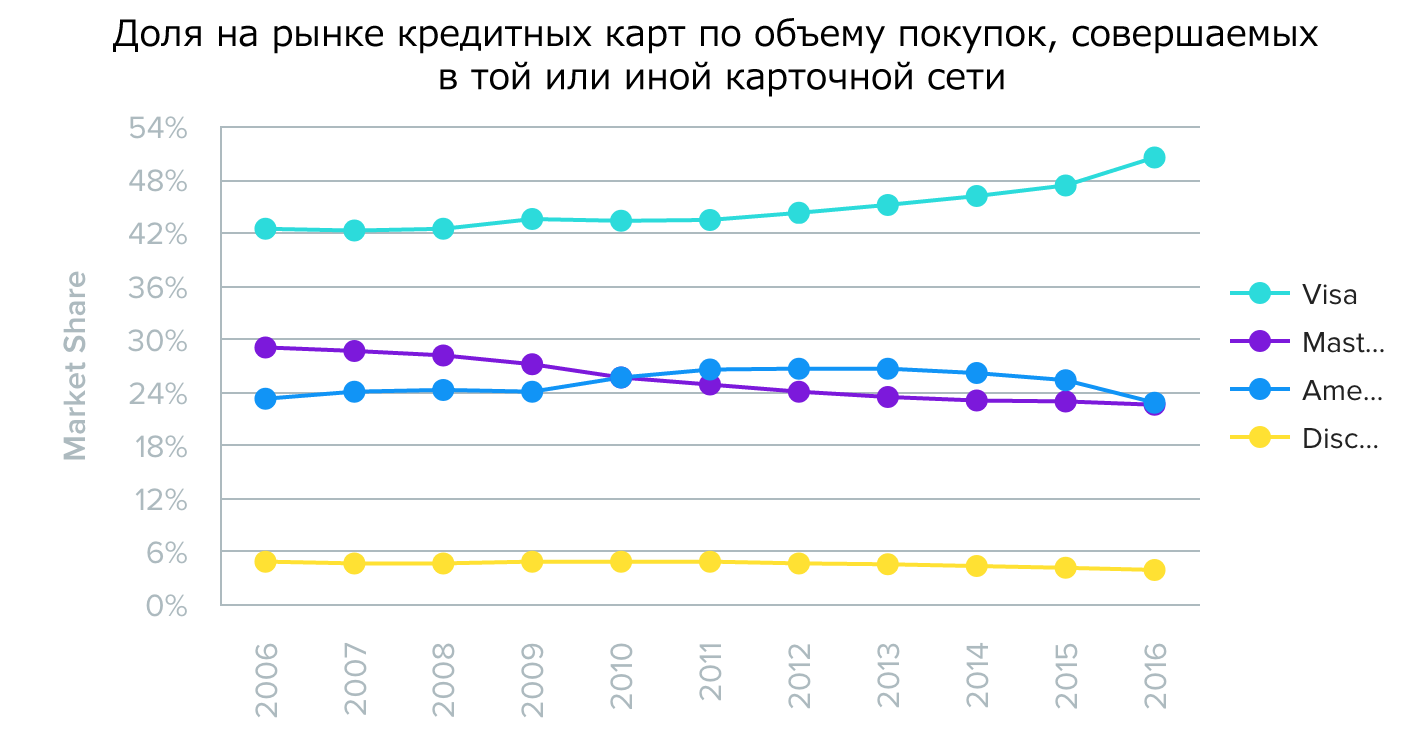

WalletHub援引

统计数据说,在美国,最大的四大卡网络-Visa,万事达卡,美国运通和Discover-实际指示消费者使用信用卡和借记卡的条件和可能性。 Visa和MasterCard在全球范围内接受其卡方面

具有显着优势。 至于美国运通(Amex)和发现(Discover),根据同一WalletHub的说法,它们提供服务来简化付款,方法是直接向用户发行卡而无需中介。

资料来源: WalletHub

资料来源: WalletHub 资料来源: WalletHub

资料来源: WalletHub 资料来源: WalletHub

资料来源: WalletHub印度支付服务公司Paytm的六个月内将其市场份额提高到

67.9% ,其支付宝通过One97拥有其份额,而其竞争对手Freecharge的份额为11.4%。 正如《

金融快报》所解释的那样,该数字代表了该国10个主要城市的付款钱包运营商记录的交易量。 AirtelMoney和Mobikwik占据了另外5%的市场。

将来,消费者将与更少的供应商互动。

最近,世界经济论坛发布了

一份题为“超越金融科技:对金融服务领域创新潜力的务实评估”的文件,该文件的作者特别建议,将进行市场整合,最成功的公司将增加其市场份额。最终,消费者将与更少的供应商建立关系。 在整合的背景下,由于其深厚的技术知识,产品分销将成为大型技术公司最有可能的切入点。

该组织提供以下金融机构在合并的情况下可能面临的后果的列表:

- 所有公司都将尝试成为其产品和其他公司产品的经销商。 他们的成功将取决于现有的市场以及它们能否成为“耳熟能详的公司”。

- 在网络连接设备的世界日益分散的情况下,产品分销商可能必须争取稳定性并保持相同的质量水平。

- 持有市场的参与者将因其庞大的客户群而在竞争中获得成为分销商的权利。 然而,那些未能成为产品分销商的人将不得不面对产品盈利能力的下降,这是由于将产品转变为典型的流媒体产品所致。

市场整合意味着,没有庞大客户群且无法迅速扩大规模的金融科技公司如果想成功地成为分销商,就必须寻找适当的位置。 相反,现有的分销商可以依靠所提供产品的独特性和狭义的专业性,帮助金融科技公司与更有经验的市场参与者竞争。