6月7日,媒体上有

消息称政府将在下周确定养老金改革的指标。 其基础是可以将男性退休年龄提高到65岁,将女性退休年龄提高到63岁。

让我提醒您,现在女性的退休年龄为55岁,男性为60岁。因此,主要选择是5年后男性退休,8岁女性退休。IT专家像俄罗斯联邦法律规定的所有雇员一样,决定着他们的未来退休金。 雇主必须从支付给雇员的保险费中扣除保险费,包括养老金保险。 根据俄罗斯联邦税法第425-426条,到2020年,保险费的一般税率为30%,其中养老金保险的税率为22%。

根据“我的圈子”薪水服务,IT专家的薪水中位数为90,000卢布。 让我们尝试找出养老金体系的可能变化将如何影响我们的养老金。

9月11日,俄罗斯卫生部

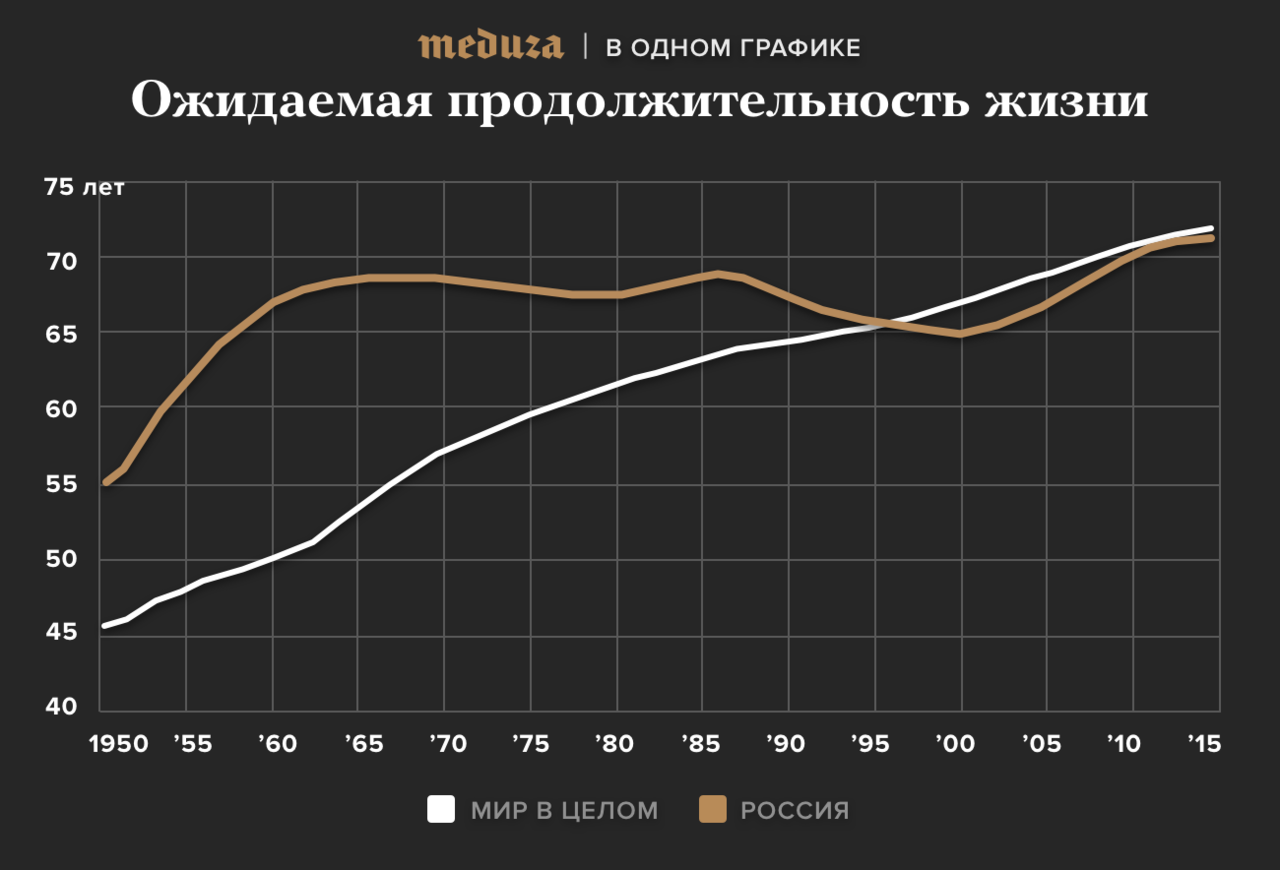

宣布 ,俄罗斯人的预期寿命打破了历史记录,达到72.5岁。 按照现代标准,预计在72.5岁出生-这很可能与全球平均水平相对应。 澄清后,该指标为72.1岁(男性为66.80岁,女性为77.16岁)。

通常,将“预期寿命”(“寿命”)理解为出生时即0岁时的预期寿命。 这是一个人从这一代人开始平均生活的年限,只要在这一代人的整个生命中,每个年龄段的死亡率都保持在估计的时间水平上即可。 简而言之,针对有条件世代的所有年龄段,计算了一年的死亡率(以民事登记处为基础,例如2017年),该数据适用于遥远的未来。

卫生部报告的是2017年出生的人的预期寿命。 平均(预期)寿命不是日历年中死者的平均年龄。 登记处的统计数据确实是预期寿命指标的基础,但可用于计算每年每个年龄段的死亡概率。 预期寿命指标本身是通过构建完整的死亡率表获得的。 该指标只能偶然地与死者的平均年龄相吻合。

Cloud4Y的我们想知道一个人在60岁和65岁退休时将获得多少年的福利,以及以后的退出将如何影响该系统对特定人的有用性。

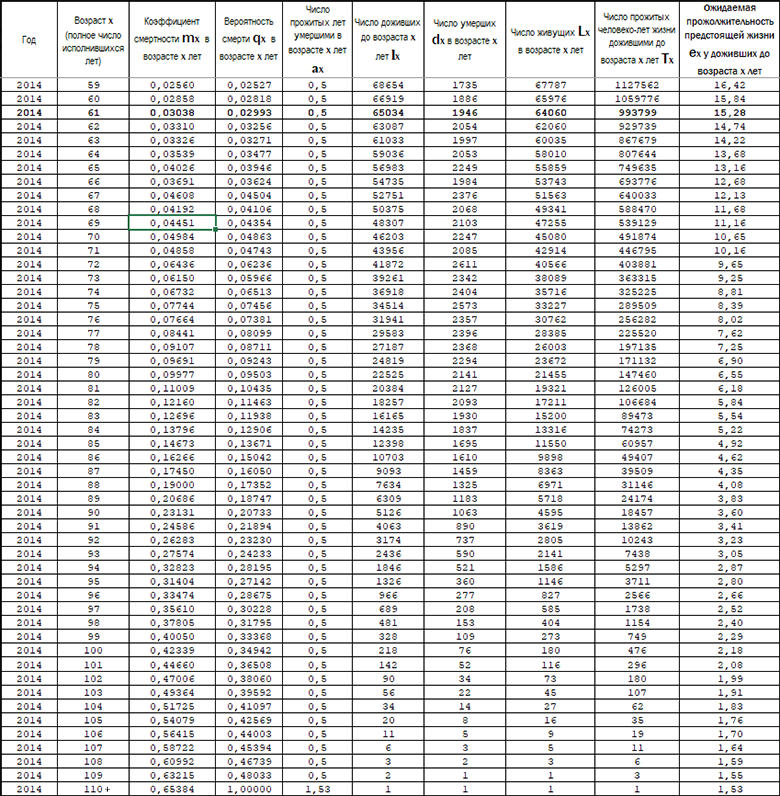

出生时的预期寿命无助于这一计算。 我们需要找出一个平均年龄为60岁的男性寿命。 “

2014日历年俄罗斯人口死亡率表 ”对此提供了帮助。 来源:

www.mortality.org-它们引用的Rosstat数据尚未发布,但可供研究人员索取。

首先,2014年,只有大约67%的男性年龄在60岁以上,而57%的男性达到65岁。 这是对能否退休生存的问题的部分回答。 是的,这很有可能。 此外,我们注意到,随着年龄的增长,在参加养老保险事件之前,男性的存活率将降低10%。 此外,所有计算都是针对幸存者的。

60至65岁的人平均可领取多少年养老金?

关注“专为x岁而活的人的预期寿命”一栏,我们看到,根据2014年的数据,“普通人”将必须生活15.84岁,并获得190养老金,而在65岁时, 13.16年和158个养老金。

是的,人们会认为退休年龄的增加5年将使“退休”期的长度减少5年,但事实并非如此。 死亡的可能性并没有线性增加,这意味着在60岁至65岁的5年中,男性死亡的人数明显少于65岁至70岁的男性,等等。

退休年龄增加5年,意味着领取养老金的时间平均减少了2.68年,几乎减少了17%。对于女性而言,她们在55岁退休时,2014年的平均预期寿命为+25.53岁,退休年龄为63岁-19岁。

因此,女性退休年龄提高了8岁,这意味着领取养老金的时间平均减少了6.48年,即减少了25%以上!因此,回到普通IT专家那里,他获得9万卢布,其雇主将22%的款项转移到FIU。 2018年,对金融情报机构缴款的计算限额有所变化-1,021,000卢布。 (如果超出部分,则以降低的比率-10%缴纳会费)。 某些类型的组织的费率也降低了。

这样的雇员每年向金融情报机构缴纳的费用为23.05万卢布。 由于年收入总额接近应计限额的22%,并且我们不知道国家提高该限额的日期,因此我们假设工资的增长与通货膨胀率完全一致。

为了进行计算,这意味着在他的余生中,该雇员将在零通胀下获得9万卢布。我们还假设目前该员工已30岁,退休之前他将再有35年的工作经验。

当雇员开始自己为老年储蓄钱等于养老金缴款时,请考虑使用该选项。 一名员工将资金存入银行存款,并按月资本化利息。 由于经济中的零通胀,银行的存款利率仅为每年1%。

- 有了这笔存款,在35年的时间里,员工将积累960万卢布。 平均而言,他将必须获得158笔养老金,按今天的价格计算,每笔养老金相当于61,000卢布。

- 对于一个平均寿命为63岁,预期寿命再延长19年的女性来说,独立养老金为每月42,000卢布。

以2017年价格计算,月薪为9万卢布的示例说明了总年收入以22%的比率接近应计额的原因。 如果您的薪水低于90,000 N倍,则预期的其他自累积退休金也会相差N倍。

以我们的示例为例,扣除“私人”养老金,雇员可以实现平均男性67.8%的工资替代率和女性46.7%的工资替代率。 根据联邦国家统计局的数据,2016年俄罗斯的这一比例为33.7%,平均工资为36,746卢布,平均退休金为12,391卢布。

因此,我们谈论的是“私人”养老金和国家养老金之间男性替代率的两倍。在现在已经存在的60岁退休制度下,男性工人将平均领取15.84年的退休金,相当于190倍。 还应注意的是,雇主将向FIU缴纳的税款减少5年,这意味着累积的资金和利息将减少。

在我们的示例中,金额为847万卢布(而不是960万卢布)和44,600卢布(而不是61,600卢布)。 替换率为49.6%。妇女的退休年龄为25.53年,或306支付27,700卢布,替代率为31%。

这意味着,在退休年龄可能提高之前,工资低于俄罗斯全国平均水平的妇女受益于提供了33.7%工资替代的国家养老金,然后将退休年龄提高了8年,这样的机会将“获得更多的私人养老金”大大减少了。

您为什么不能切换到私人累积模式?

养老金制度的现有模型基于代际转移机制。 在这样的系统中,现在工作的人的养老金缴款用于向前几代人支付养老金。 扣除额也计入养老金的拟人化部分,但近年来已被冻结,

可以通过用自愿性养老金代替

而取消 。

代际转移的规模不允许取消现有机制,这不允许累积个人养老金和百分比。 为了支付当前退休人员的退休金负债,将需要大量的财政资源。

年轻一代,或者更确切地说是“行为非理性”,可能会对养老金系统的现有模式产生负面影响。 中央银行的专家在编写报告

“ 2019-2021年期间金融市场的主要方向”时得出了这一结论。

“尽管俄罗斯青年在形成储蓄方面具有比较活动,但他们大多数还是倾向于投资自由现金来获得优质印象,而这些印象并不总是以未来为动力。

此外,控制自己命运的愿望降低了对参加“联合”计划的容忍度。 从中期来看,这可能会破坏基于代际转移机制的养老金系统现有模型的稳定性。

下一代Z的人(出生于1990年代中期之前)的规划期很短,并且大多数人没有设定雄心勃勃的目标,以免失望。

消费者社会的哲学-“在这里和现在过着生活”-导致债务水平增加,改善了商品和服务生产的短期前景,但为长期前景带来了潜在风险。

这确实对俄罗斯现有的养老金系统构成了威胁,这不仅取决于同一个家庭中几代人的连续性,而且总体上还取决于通过国家养老金基金进行资源再分配的制度。

结论

建议希望自信地达到老年年龄的读者进入Geek

Health枢纽,以达到领取国家养老金的年龄,并为“私人”养老金省钱,据计算,这种养老金更为有效。