市场营销中有教科书的例子:第二次购买后一个人返回商店的可能性比第一次购买后高得多。 因此,在MoneyMan(ID财务中包含的在线贷款服务)中,第二笔贷款享有30%的折扣,第三笔贷款享有10%的折扣,第四笔仅享有5%的折扣。 通常,在这一点上,客户忠诚度达到最高,他开始习惯使用服务。 我们为90天未使用该服务的客户提供最大的折扣(50%)。 这是我们业务无回报的关键:在没有额外激励措施的情况下,此期间过后,只有1%的所有用户恢复使用该服务。

折扣通常不能很好地发挥作用:许多客户已经购买了产品或服务,其他客户则被较低的折扣所吸引,其他客户则需要更多动力。 周末需要有人打折,薪水之前需要打折,新iPhone机型发布之前需要打折。 但是,通常不以任何方式对折扣的发行进行监管,并且浪费了公司的钱。 同时,他们最多可以吃掉30-40%的营业利润。

以前,在分配折扣时,我们根据社会人口统计学原理(性别,年龄)通过RFM分析(时间,运营频率和客户现金成本)对客户进行了细分。 这些模型已过时,并且显示不相关的结果。 在还款后的第一周,约有40%的借款人获得新贷款。 我们给这些客户比其他客户便宜的折扣。 他们可以完全没有她吗? 可能吧 但是我们不能肯定地说。 因此,我们建立了一个新的折扣系统

我们做了什么

我们在一定时期内评估了整个借款人群体:他们如何使用折扣,以及他们的规模如何影响付款纪律。 然后,我们将所有新客户划分为六个焦点小组,并测试了多个测试。 每组的折扣从0到75%不等,并研究了转化率。 测试用了两个月。 我们将通过50个参数获得的转换分析转换为数学模型。 该程序基于一系列数据为借款人分配了特殊分数,从而评估了借款人返回服务的倾向。 换句话说,系统本身根据信用历史数据,来自社交网络的信息以及借款人的行为分配了最佳折扣。 我们将系统与市场营销工具相连,设置了直接邮件,邮件列表,推送通知,并将数据传输到支持服务。

现在如何运作

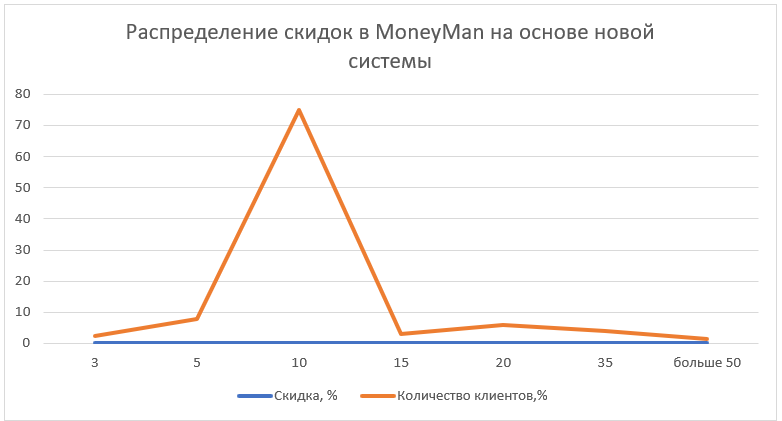

该试验于2017年11月在俄罗斯和哈萨克斯坦的MoneyMan服务中引入。自2018年以来,该模型已在该公司的其他项目(Solva,AmmoPay和Plazo)以及其他国家(乔治亚州,波兰,西班牙,巴西,墨西哥)引入。 新系统通常会分配10%的折扣。 它约占所有新发行量的75%。 超过50%的折扣在所有发行中所占比例不到1.5%。 例如,MoneyMan在研究之前提供的平均折扣为24%。

由于采用了新系统,归还资金占贷款额的份额提高了3.2个百分点。 每月高达24.7%。 回头客数量增长了27%,而客户流的质量却没有下降。 经济影响估计为1.1亿卢布。 到2018年底ID金融集团-到2018年底约400万美元

对那些想要实施这种系统的人的建议- 可以基于开源解决方案来构建这样的系统。

- 注意数据的新鲜度。 借款人的行为在迅速变化,信息变得无关紧要。 开发的系统优先处理最新数据。

- 有关服务内客户行为的信息(财务纪律,贷款金额等)比外部数据(包括来自信用局的历史记录)更为重要。

- 跟踪信息传递的来源:重要的是要有几个。 最有效的仍然是短信和推送通知

- 最好在10:00至15:00之间发送包含新优惠的电子邮件,而客户在15:00至18:00之间对SMS的响应更好

- 有了折扣通知,最好不要分开。 一个人每周收到的邮件不应超过两个

- 如果折扣很大-应该在字母的主题行中显示;如果折扣很小-折扣应该在文本中,并且主题行应该是可单击的