我想分享一下我们如何通过评估营销效果来解决问题,并因此开发了我们自己的归因模型。

归因是如何在不同流量来源之间分配转化及其转化价值的方式。 例如,默认情况下,Google Analytics(分析)使用最终间接点击归因模型。 也就是说,值的100%将分配给直接转换之前存在的互动链中的最后一个渠道。 这种模式的缺点是我们不知道其他渠道的作用有多大-如果我们拒绝其他渠道,那么购买的可能性有多大?

我们公司是B2B的SaaS的典型代表。 也就是说,试用版,按月订阅,几种费用。 在此类企业中,用户遵循的渠道是非线性的,其中许多步骤无法在网站上跟踪。 例如,举行演示,个人信函,电话,会议,会议。 此列表中的部分任务由销售部门关闭,有些则由市场营销或客户支持部门完成,因此评估每个任务的贡献很重要。 我们确定了五个主要责任领域:

- 市场行销

- 大事记

- 营业额

- 客户支持(客户成功与支持)

- 产品开发

有必要了解每个部门带来多少利润,分配更多的时间和金钱需要花什么,以及拒绝什么。 为此,请评估工作的有效性。 通过努力,我们绝对意味着旨在创收的所有行动:放置上下文广告,进行网络研讨会,与客户会面等。

归因于什么?

B2C项目对此问题有一个明显的答案。 如果企业是交易性的,则从每笔交易中获得收入。 如果为非交易,则为转换次数。

在确定要归属的内容时,我们考虑了以下几种选择:

首次付款

该选项被放弃,因为它不适用于订阅服务,这不仅要考虑首次付款,而且还要考虑所有后续付款,这一点很重要。 此外,旨在吸引客户(第一笔付款)和客户保留(重复付款)的工作是不同团队的责任范围,我们要分别评估。

LTV或预测LTV

这些选项更好,但是只有在客户端停止使用该服务之后,才能可靠地知道LTV。 预测的LTV是一个不稳定且不完全准确的指标;它很大程度上取决于公司的规模以及客户将选择的资费计划。 因此,我们选择了第三个选项。

预测的LTV减去已收到的全部时间付款

我们采用预计的LTV并从中减去已经收到的付款金额。 例如,如果客户的预计LTV是1000美元,他每月要支付100美元,并且已经支付了3次,那么第一笔付款的价值就是700美元,即 $ 1000-(3x $ 100)。 6个月后,对于同一位客户,第一次付款即$ 400, $ 1000-(6x $ 100)。

什么以及如何赋予属性?

任何归因模型的重要检查:

总归因收入应等于企业实际收到的收入 。

例如,相关的转化或首次点击和最终点击同时使用归因模型会受到以下不利影响:同一笔收入被多次分配。 因此,在进行评估之前,对我们来说,绝对重要的是将企业的所有努力结合起来,并已经将实际收入分配给他们。

创建用于在销售之间,然后在市场营销之间分配收入的单独模型是错误的。 因为销售部门的负责人可以根据自己的情况在员工和市场经理之间分配吸引的交易收入。 结果,一切都做得很好,仅归因于超过获得的收益。

我必须对职责范围内和每个区域中的工作进行分类,以突出客户生活中的所有事件。 结果是五个类别中的40个事件-以下是其中一些示例:

市场营销 :SMM,内容营销,网络研讨会,付费广告,电子邮件营销,公关

活动 :购买门票,访问会议网站

销售 :演示,个人信件,电话,会议,聊天

产品 :试用版,免费增值,我们的其他产品

客户支持 :私人信件,对客户请求的回复,聊天,会议

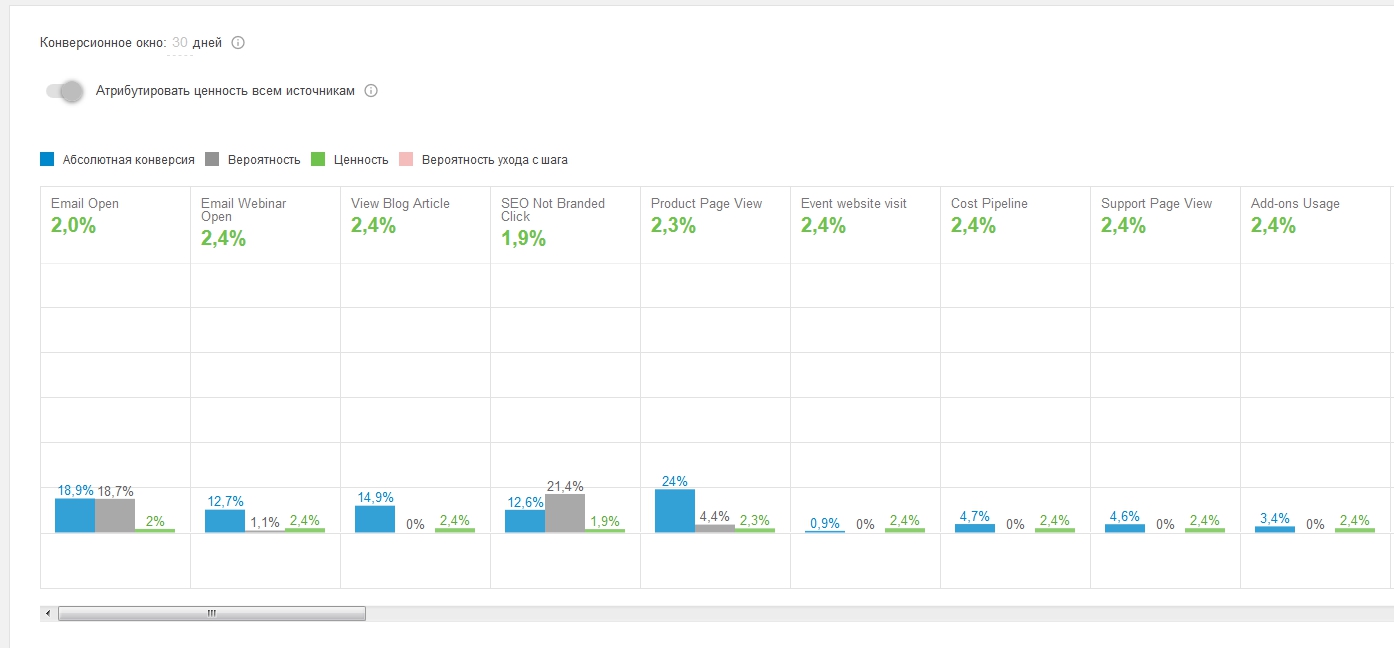

这是渠道片段在归因模型中的外观:

从技术上讲,最困难的阶段是数据聚合,因为我们突出显示的事件不仅在Google Analytics(分析)中收集,而且在各种系统中收集:SalesForce,对讲,Gmail,日历,会议站点。

我们通过以下方式解决了这个问题:

- 我们已经将所有这些系统的数据收集到一个Google BigQuery存储库中。

- 我们有一个跨站点cookie,即使没有从一个站点到另一个站点的直接过渡,您也可以使用该站点cookie跟踪不同站点(产品页面,营销页面,会议站点)之间的受众交汇处。

- 可以在项目级别(基于帐户与基于用户)分析事件。 除了用户ID外,我们还跟踪项目ID,并收集项目中的连续事件链。 因为在B2B业务中,经常会发生一个用户开始在渠道中移动,然后另一个用户连接,然后第三个用户付费的情况。

至于价值分配的逻辑,我们使用了基于渠道的归因模型。 她在活动链上表现良好。 简而言之,我们收集了传递漏斗的所有可能选项。 然后,我们考虑事件(漏斗步骤)之间所有可能转换的可能性,并根据以下原则分配值:步骤越困难,用户在其中花费的精力就越有价值。

结果如何

结果,我们制定了以下问题的答案:“应用的努力如何影响当前结果?” 以几个表和一个仪表板的形式。

要计算除价值以外的所有方向的ROI,我们需要支出。 在费用中,我们记录了工资和其他费用。 例如,在营销中这是付费广告,而在产品中则具有技术基础结构。

我们还意识到,有必要考虑预计的收入和支出。 事实是,在B2B中,销售周期非常长-在许多情况下,从第一次接触到转化都需要几个月的时间。 因此,如果您看一下最近几个月的努力的价值,您可能会觉得一切都很糟糕。 这种印象是错误的,因为这些努力的很大一部分促成了尚未发生的转化。

这是我们得到的报告。 屏幕截图中的所有数字均为示例,并非真实数字。

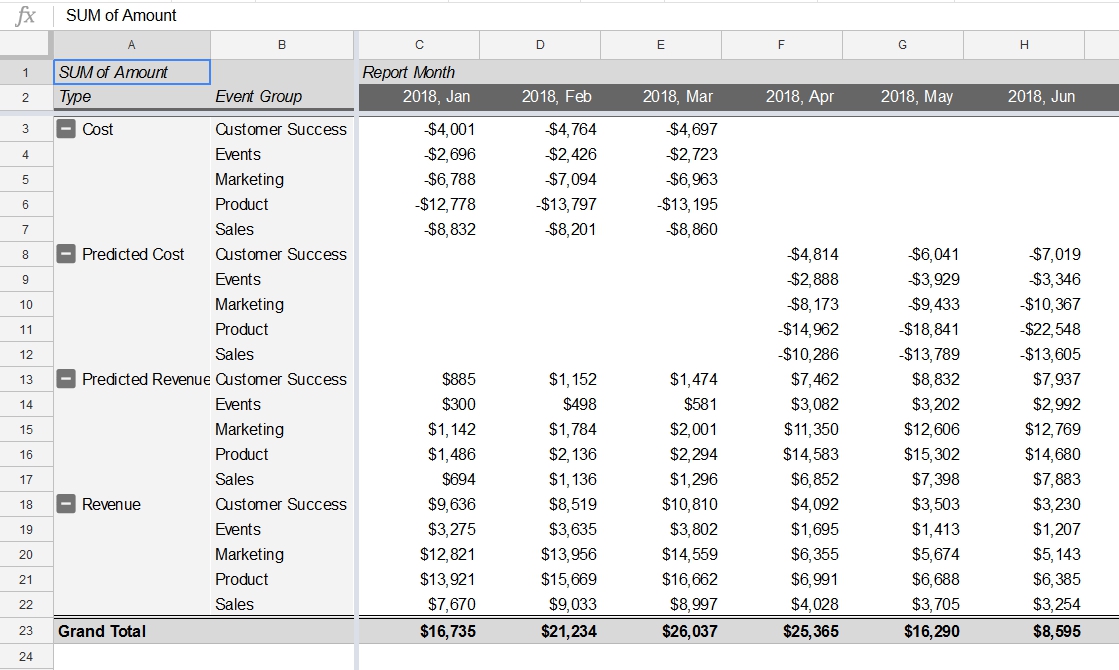

1.按责任领域和月份分列的收入和支出:

此汇总表显示了如何按职责范围和月份分配费用,计划费用,收入和预计收入。 对于我们来说,重要的是要考虑到预期的收入,因为销售周期很长-如果没有这个,旨在吸引用户到渠道顶部的努力的贡献将始终被大大低估。

该表有助于比较预计收入和实际收入。 沿着渠道进行的努力越多,预计带来的收入就越多。

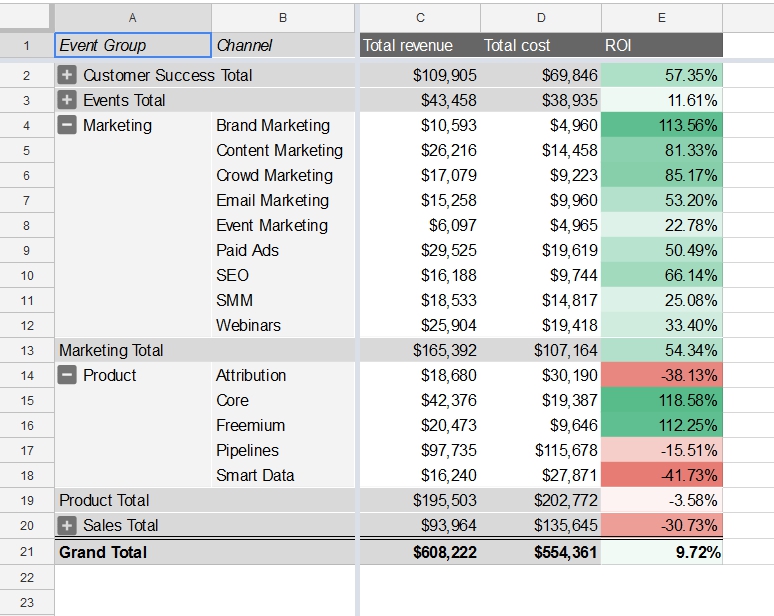

2.按职责范围划分的投资回报率:

在基于相同数据的另一个数据透视表中,除了总收入和支出,我们还看到了每个部门的ROI。 ROI根据销售渠道中各个方向的选项卡显示各个方向的获利能力。 在我们的示例中,销售人员努力的投资回报率为负。 鉴于此,您可以重新考虑对该部门的投资。

这些报告有助于您通过努力进行营销,销售等工作来赚取多少。 因此,您可以根据预算模拟结果。 有一些限制,例如,我们不能在产品上花费更少。

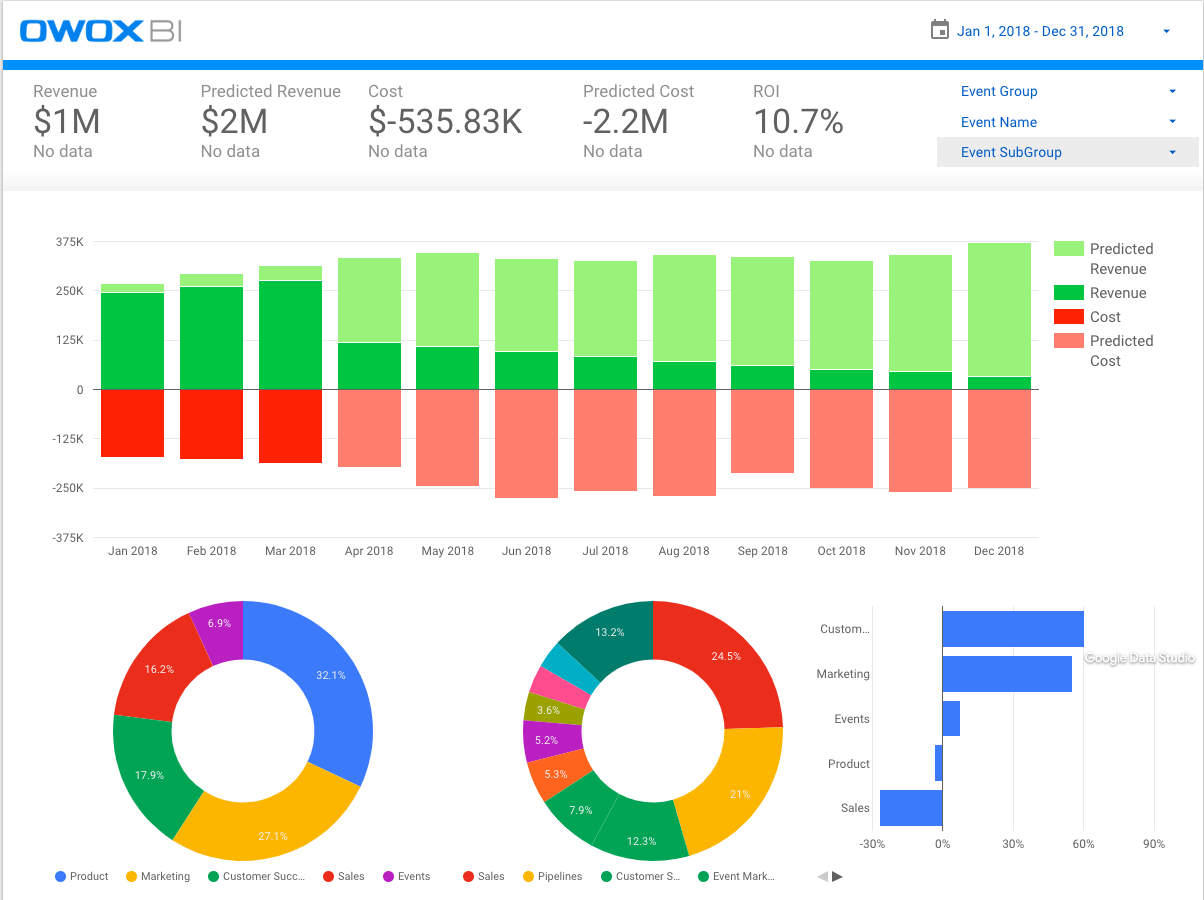

3.实际和预计的努力价值:

该仪表板从以前的表中收集信息。 从中可以看到所有关键指标:收入,预计收入,费用,计划费用和投资回报率。 上面的图表按月显示了相同的指标(ROI除外)。 饼图显示了按职责范围划分的收入分配。 条形图清楚地表明了ROI在责任区域之间的分配方式。

请注意,下个月的每个月,预计收入所占的比例(上图中的浅绿色)会更大,但是随着时间的流逝,数据会得到完善,实际收入所占的比例会更大。

总结

- 我们获得了一种归因模型,用于评估所有业务工作的有效性:营销,销售,产品,事件和客户成功。 这很重要,因为如果我们分别评估每个方向(仅评估营销或仅评估销售),那么归因于收入的收入将超过实际收入。 同时,一个模型可以让您查看高级图片以及每个部门的详细信息。

- 我们确保只能评估可测量的东西。 例如,我们模型的第一个版本低估了一些销售团队未曾跟踪的工作。 结果,我们数字化了该部门的大部分行动:给客户的所有信件,会议和电话。

- 我们得出的结论是,由于较长的销售周期和按月付款,因此对我们来说,考虑预计收益非常重要。 因为当前的动作只会在一段时间后导致结果。 我们花费了大量的精力转换为第一笔付款,但随后客户与我们呆了很长时间。

- 在评估部门的有效性之后,重要的是要考虑渠道的能力,以便了解在哪里继续投资金钱和时间,以及在哪里不投资。 如果发现有任何指示是符合成本效益的,则需要询问自己可扩展的程度,即该通道现在已耗尽了多少容量。 在我们的案例中,就像经典的市场营销评估一样,在这一点上,渠道成本的增加将停止提供额外的收入,只会导致该渠道成本的增加。