巴菲特(W. Buffett)死后遗赠给妻子,将所有资金投资于标准普尔500(VOO)的ETF外汇基金中并过着快乐的生活。 但是,书籍,互联网和财务顾问敦促我们组成必须由债券组成的多元化投资组合。 顺便说一句,巴菲特也没有对多样化发表任何意见,而是敦促所有鸡蛋都放在一个篮子里,只是要仔细看一下。

在本文中,我们将尝试确定是相信奥马哈的先知还是听取财务顾问的意见。 Python和Quantopian将在此方面为我们提供帮助。

标准投资组合

最常见的建议是,考虑到投资者的年龄,确定债券在投资组合中的份额。 因此,如果您50岁,那么投资组合价值的至少一半应为债券。 关于此分布,我们考虑以下投资组合模型:

- 80%的股份,20%的债券-激进的投资组合;

- 40%的股份,60%的债券-温和的投资组合;

- 20%的股份,80%的债券是保守的投资组合。

但是通过这样的投资组合可以赚钱吗? 我们为这种多样化的奇迹而活很多年,这会不会给我们带来痛苦?

组合定价服务今天是否合理? 也许足够的建议?

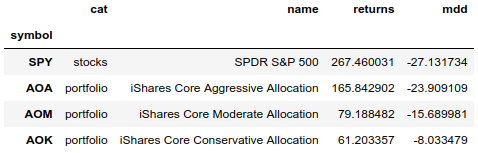

下表是代表现成投资组合的ETF。 其中,资产已经按照标准投资组合模型进行了分配。 您可以购买并忘记这种基金,而不必进行再平衡。 管理公司将为我们做一切。 这些资金出现在2009年,您可以在表格中将同一时期的收益率和亏损与标准普尔500指数(在这种情况下,我们将使用SPY,因为VOO于2010年晚些时候出现)进行比较。

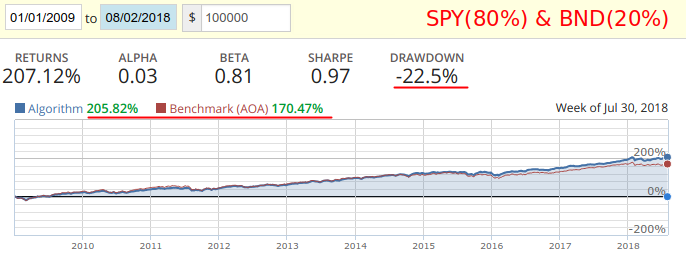

AOA的激进投资组合包含20%的债券,并损失了100%回报的SPY。 以下是SPY(80%)和BND债券基金(20%)对AOA的每月再平衡测试:

从测试中可以看到,每月一次对两个资产的投资组合进行重新平衡,我们将获得更多的盈利能力和更少的亏损。 但是,他们仍然会在9年内失去SPY。 而且,由于获利能力和提款额接近参考AOA,因此我们将使用这对货币对进行较长时间的比较。

Quantopian代码import pandas as pd import numpy as np assets = [ {'symbol': symbol('SPY'), 'weight': 0.80}, {'symbol': symbol('BND'), 'weight': 0.20}, ] def initialize(context): set_benchmark(symbol('AOA')) schedule_function(rebalance, date_rules.month_start(), time_rules.market_open()) def rebalance(context, data): today = get_datetime() df = pd.DataFrame(assets).set_index('symbol') df['can_trade'] = data.can_trade(df.index) df.loc[df['can_trade'] == False, 'weight'] = 0 df['weight'] = df['weight'] / df['weight'].sum() for asset in df.index: if df.loc[asset, 'can_trade']: order_target_percent(asset, df.loc[asset, 'weight'])

并非所有债券都同样有用。

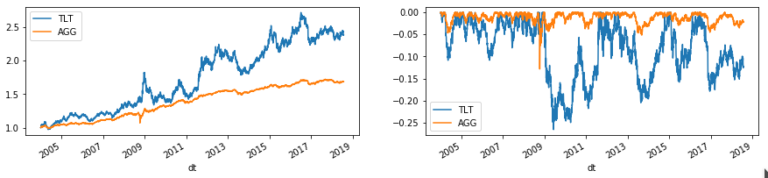

对于新手投资者而言,债券代表投资安全,但实际上并非如此。 与国债相比,公司债券,特别是高收益债券(以及发展中国家的债券)承担更大的风险。 以下是几种债券的ETF的收益和亏损:

观察。 TLT在2008年表现奇特,危机开始时价格急剧上涨,而在危机结束时价格也急剧下跌。

鉴于这种行为,在回测中使用TLT会对投资组合产生积极影响,这可能会误导潜在投资者。 AGG基金更稳定。

让我们尝试超越SPY + AGG产品组合

在测试中,我们采取的策略是保持SMA(50)高于SMA(200)时的SPY。 如果出现看跌的交叉,我们会将所有资金转移给AGG。

在这种策略下,我们将放置与标准投资组合类似的工具包,并且将每月和每年对其进行重新平衡。 2004年至2018年期间的结果:

- 回报-该期间的总收入,包括股息。

- 最大跌幅-该期间的最大跌幅。

- 曝光-持仓时间。

- 交易-整个周期(打开和关闭)中的交易总数。

- VT是先锋全球股票总指数基金,提供全球股票市场(包括整个世界)的覆盖范围。

- EEM是iShares MSCI新兴指数基金,为新兴市场提供服务。

结果表明,SPY本身是好的,如果添加SMA(50)和SMA(200)的简单交集并转变为键,则收益是显而易见的。 但是,如果您将重新平衡的次数减少到每月(甚至每年),那么您可以获得领先的盈利能力并减少提款。

结论

巴菲特是对的。 但是基于平均值交集信号的原始策略(SPY + AGG)在2004年开始领先于模型组合(AOA,AOM,AOK)。 即使您每年重新平衡一次,也只需查看平均值的位置即可。 在进行几次重新平衡期间,仅需看一下图表就可以忘记,直到第二年。 为此,您可以制作一个电报机器人。

显然,取决于风险,可以使用现成的ETF基金AOA,AOM和AOK(或其他经理的类似物)轻松替换顾问的复杂投资组合。 以防万一您仍然需要一个公文包。

对新兴市场缺乏多元化感到困惑吗? SPY包括世界领先的最大的跨国公司。 他们的产品和服务每天都围绕着我们。 发展中国家的公司增长更快吗? 它们的生长持续时间较短,而下落则更痛苦。