这个有趣的故事的第一部分来自下面的链接:

IT律师的故事。 生命外包业务。 第一部分#免责声明角色是虚构的,情况是模拟的,但是如果您读到最后,您将理解故事接近现实。

#评估Sasha和Igor举行了会议,并做出了明确的决定-将公司的一部分出售给具有战略意义的投资者。 财务顾问建议,可以通过多种方法估算公司的价值。 合作伙伴认为,可以接受的是:将公司去年的净利润乘以5(年),从而得出公司的估值。

600,000 USD(上一年的净利润)* 5(年)= 3,000,000 USD

控股权总计51%的股份总计153万美元#法律审核谈判始于SOFTWARE LLC。

由于它是在西方建立的,因此在购买业务之前,买方公司会进行审核(财务,技术和法律)。

双方签署了保密协议后,SOFTWARE LLC发送了“调查表”,调查表的完成要求披露公司的所有法律和财务信息。

乍一看,机制很简单:Sasha和Igor的律师回答了问题,并提供了必要的文件。 顺便说一下,在此阶段,SOFTWARE LLC的律师比较了ALIG LTD银行对帐单中的数据,发现

并非所有交易都具有发票和其他主要凭证。 Sasha和Igor必须下车准备这些文件。

几周后,又出现了一系列其他问题和说明,主要问题如下:

第一名: “为什么Sasha和Igor以提供的服务为幌子将公司7%的利润转移到个人帐户中。 这真的是对实际提供的服务的付款吗? 如果是这样,那就证明一下!”

第2条: “为什么ALIG LTD没有雇用员工,而只有签署《独立承包商协议》的承包商?”

第3号: “为什么LLC Pervaya的受雇工人的雇员低于市场工资,或者低于法律允许的最低工资? 证明他们确实为这笔钱工作,并且不会分别收到任何付款!”

第4位: “为什么利润中心是ALIG LTD,而网站上列出的办公室是由Pervaya LLC租用的。 两家公司之间是什么关系?”第5号 “为什么ALIG LTD业务不符合GDPR法规”律师回答了问题4,解释说很难为外国公司安排租赁,为此目的,在集团结构中使用了本地居民公司。 反过来,她本着“为特定圈子的B2B协作”的原则工作,并允许ALIG LTD承包商(实际上是员工)在办公室里工作,实际上,这可从中获利。 一切都在合同中确定。

关于第二号问题,律师说,这种行为是合法的。 律师没有对第一个和第三个问题给出明确的答案。 Sasha和Igor根本没有时间实施GDPR ...

*** 来自作者:在我的法律实践中,我经常遇到客户,直到最后一次在他们的业务中引入GDPR。 让我们在评论中讨论这种行为模式的原因。 ***#现实法律审核的结果令人失望,SOFTWARE LLC提出了许多条件,他们准备根据这些条件继续就收购该公司进行谈判。 主要要求是将公司内部资金转移的完全控制权转移给财务总监(自然在签署股票购买协议之后)

如果我们谈论“非法律”问题,则SOFTWARE LLC要求准确计算公司的关键指标,例如:

-客户获取成本

-终身价值

-保留

-月比月增长

最后一个条件是锦上添花:存在重大法律风险,激进的税收筹划方法,财务文件和分析混乱的

交易价格不能高于500,000美元(这比Sasha和Igor的出价低三倍)

#交易中的准备Sasha和Igor设法扭转了谈判的潮流,他们以750,000美元的价格“敲定”了公司51%的股份,而Sasha被迫继续担任首席执行官三年,Sasha的行动由SOFTWARE LLC控制。 双方握手,并同意在2个月后完成交易。

它应该更改ALIG LTD的法定文件(因为董事的权力变窄,并且由SOFTWARE LLC代表的大股东更为广泛),并且该协议的签署是“

股份购买协议”。根据协议条款,Sasha和Igor必须接受将股份出售到其个人银行帐户的资金(毕竟,他们是公司的股东)。 他们没有看到任何问题,因为他们在国外有个人账户。

#NEW LIFE?SOFTWARE LLC成为ALIG LTD的完全所有者。 事情进展艰难。 每年,Sasha和Igor都会通过其个人账户从公司的活动中获得可观的收入,部分利润仍未分配给股东,这是公司的一种“储备金”。

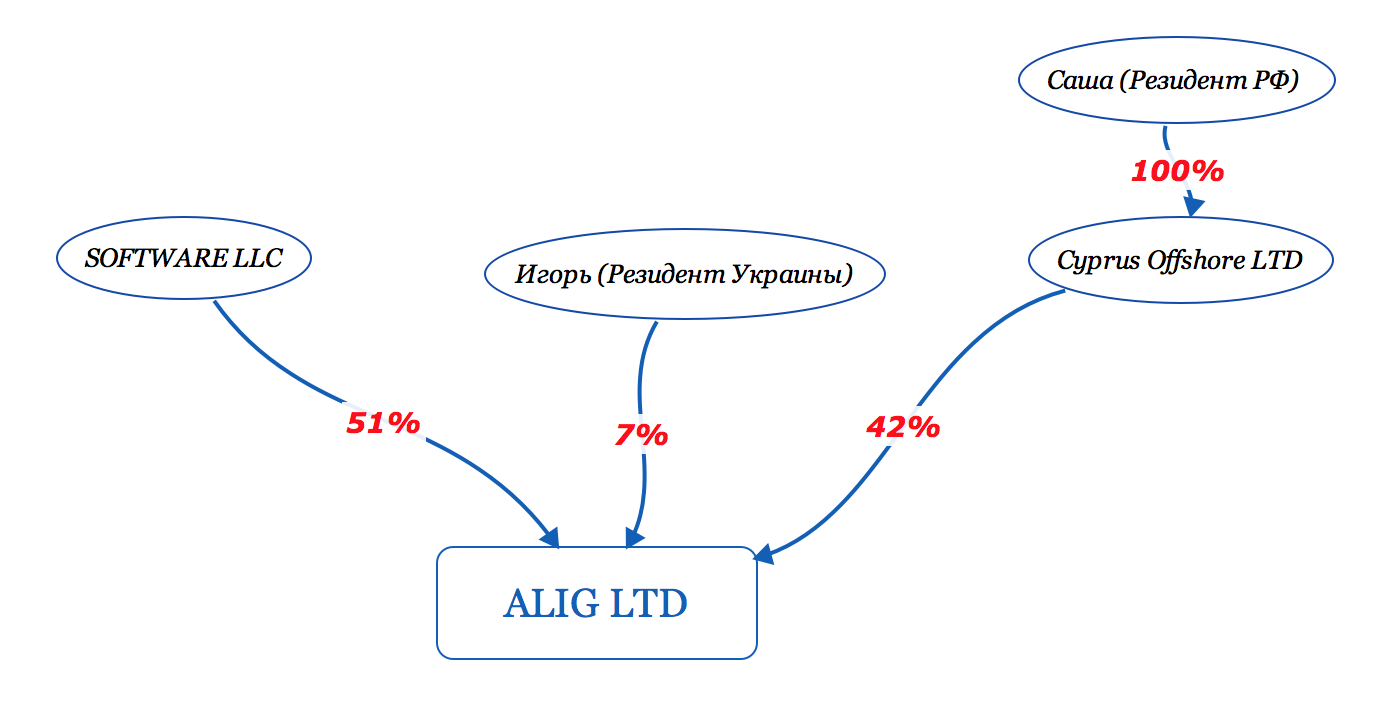

让我提醒你!萨沙(Sasha)是俄罗斯和乌克兰伊戈尔(Igor)的纳税居民和公民。

在俄罗斯,在萨沙的影响下已经通过了“关于受控外国公司”(CFC)法(由于他拥有外国公司的42%),因此有义务宣布该公司的所有权的事实,对留存收益纳税。

*** Sasha决定不遵守法律要求。 他辩称,他不想支付“额外”税。 ***律师警告萨沙,这是严重违反行为,具有

实际责任:-额外收取个人所得税和罚款,

-逾期提交3个人所得税表格的罚款(每个延误月份为5%,但不超过应纳税额的30%)

-不缴税的罚款(税额的20%)

-根据俄罗斯联邦《刑法》第198、199条的规定,应承担大规模逃税的刑事责任

#工艺离岸一位顾问建议Sasha注册另一家外国公司,并代替他将其介绍给ALIG LTD股东。 因此,Sasha的名字将不再出现在公司的登记册中,股息将不会进入Sasha的个人帐户,而不会进入该公司的帐户。 钱可以存放在那里。 考虑到2018年将无法再开设经典离岸账户的事实,Sasha决定在塞浦路斯注册一家公司。 (顺便说一句,对进项付款采用零税率,即从ALIG LTD收到的股息,塞浦路斯的名义股东出现在所有者名册中,而不是Sasha)。 萨沙(Sasha)就是这样做的,创建了塞浦路斯离岸有限公司

#税收信息交换

#税收信息交换俄罗斯已经开始参与根据CRS多边主管当局协议(MCAA)规定的经合组织《税收事项相互行政协助公约》开发的税收信息自动交换。 Sasha听说了此协议,并意识到

俄罗斯税务机关有真正的机会了解他参与外国公司的情况(我想提醒您,Sasha当时拥有塞浦路斯离岸有限公司100%的股份,而塞浦路斯离岸有限公司又拥有ALIG LTD的42%的股份)和个人在国外开户,但他没有宣布该公司为CFC,没有缴纳个人所得税。 他急需法律咨询。

***同时,伊戈尔(Igor)与萨沙(Sasha)不同,因为他是乌克兰的纳税居民和公民,所以他很镇定,该国直到最近才开始整合到税收信息交换系统中,迄今仅签署了多边MLI公约。 他还有时间去寻求建议,并重新建立拥有企业的法律模式。#咨询萨沙(Sasha)长期以来一直在寻找律师,因为在独联体国家中,很少有公司能够专业地了解俄罗斯的本地立法和国际CRS协议的问题,并且也了解塞浦路斯的立法。

#OFFFOP。 CRS税收信息交换*** 对于读者而言 ,作为律师事务所的代表,我将尝试根据CRS标准来披露税收信息交换的本质。如果您在国外有公司和帐户,并且在开设银行帐户的国家/地区已经与俄罗斯签署了一项协议(有73种此类协议),则银行有义务转移有关公司受益人,账户余额,所有财务收据等的信息。 对俄罗斯(如果公司是被动的,或者没有税务居民的身分,并且在注册国是透明的),或者(如果公司是主动的)在公司注册地征收“税款”。

当报告期的被动收入份额(例如,股息,利息,特许权使用费,租金,与外币或金融资产交易产生的收入等)超过50%时,公司就是被动的。 所有其他公司都活跃。

示例1:拥有塞浦路斯银行帐户的塞浦路斯公司

如果公司的控制人是俄罗斯联邦居民,并且公司

a)

被动 ,然后塞浦路斯银行将财务数据转移到税收RF

b)

有效 ,则塞浦路斯银行会将财务数据转移到塞浦路斯的税款,然后塞浦路斯的税款不会将其转移到俄罗斯联邦的税款。

示例2:一家拥有匈牙利银行帐户的香港公司

如果公司的控制人是俄罗斯联邦居民,并且公司

a)

被动 ,则财务数据将由匈牙利银行转移到税收RF

b)

活跃 ,匈牙利银行不会在任何地方转移财务数据,因为在俄罗斯联邦没有转移的理由,并且匈牙利和香港之间没有交换协议。

范例3:在瑞士拥有帐户的苏格兰或英国合伙企业(LP或LLP)

如果公司的控制人是俄罗斯联邦居民,那么无论公司是主动还是被动,瑞士银行都会将信息传递给俄罗斯联邦税收,因为英国的合伙企业是税收透明的组织。

我会立即通知您,因为银行一直都知道公司的最终受益人,因此没有提名股东会帮助“隐藏”。

威胁按照俄罗斯联邦的CRS标准传输税收信息的因素:如果您根据有关氟氯化碳的法律在俄罗斯联邦正式宣布了您的公司,那么就没有威胁。 否则,您将面临逃税的罚款和/或刑事责任。

#糟糕的夜晚萨沙接受了咨询,内容如下:

由于ALIG LTD是一家活跃的公司,因此不会与俄罗斯税务机关交换信息,但是在塞浦路斯离岸公司(Cyprus Offshore LTD)上将进行活动交换,因为该公司的活动是被动的(我记得该公司的成立纯粹是为了接受ALIG LTD的股息)。 那天晚上,萨沙做出了两个重要结论。

待续...