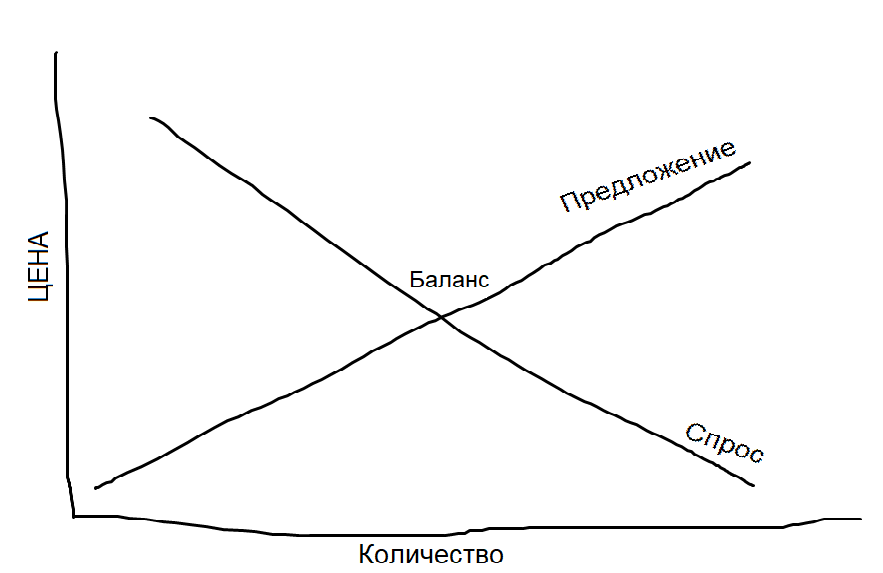

比尔·盖茨文章翻译在哈佛大学一年级的第二学期,我开始参加一门我没有报名的课程,并且几乎停止了我所报名的课程的学习-除了Ec 10经济学课程简介。 我对这个话题很感兴趣,老师很棒。 他告诉我们的第一件事是供求图。 这就是我上大学时全球经济的运作方式(那是很多年前的事,我不想承认它持续了多长时间):

基于该图,可以做出两个假设。 第一个在今天或多或少地起作用:随着对产品需求的增加,供应也增加,价格下降。 如果价格太高,则请求下降。 两条线相交的理想点称为平衡。 平衡是一件神奇的事情,因为它最大程度地为社会带来了好处。 有货,有很多,从中获利。 每个人都赢。

第二个假设是生产总成本随供应量的增加而增加。 想象一下福特正在发布一种新的汽车模型。 第一辆汽车的制造需要花费更多的金钱,因为有必要对开发和测试进行投资。 但是对于随后的每一辆汽车,您都需要花费一定的材料和人工。 组装第十辆汽车的成本与组装千分之一的汽车相同。 对于20世纪大部分时间主导全球经济的其他事物,包括农业和房地产,也是如此。

软件不能那样工作。 Microsoft可以在新程序的第一个副本的生产上花费很多钱,但实际上每个后续程序的生产都没有花任何钱。 与过去推动我们经济发展的产品不同,软件是无形资产。 软件不是唯一的例子:有更多的数据,保险,电子书甚至电影。

全球经济中不适合旧模式的那部分继续增长。 这严重影响了从税法到经济政策的各个方面,城市蓬勃发展,城市发展落后,但总的来说,管理经济的规则与现实不符。 这是全球经济中最大的趋势之一,鲜为人知。

如果您想了解为什么这很重要,那么我所见到的最好的解释是乔纳森·哈斯克尔和斯蒂安·韦斯特莱克所著的《无资本资本主义》一书。 他们首先将无形资产定义为“无法触及的东西”。 听起来很明显-但这是一个重要的区别,因为无形工业的运作方式不同于有形工业。 在制造产品的公司的竞争,风险和评估方面,无法触摸的产品具有完全不同的动力。

Haskell和Westlake指出了无形投资行为不同的四个原因:

- 沉没成本。 如果您的投资没有发挥,您将没有剩余的有形资产,例如可以通过返还部分资金来出售的机器。

- 竞争者可以利用的溢出效应趋势。 Uber最强大的方面是其驱动程序网络,但是您经常会遇到吸引Lyft客户的Uber驱动程序。

- 比物理资产具有更大的可伸缩性。 初次花销后,几乎可以免费无限传播这些产品。

- 与其他无形资产一起发生有价值的协同效应的可能性很高。 例如,Haskell和Westlake使用iPod:它结合了Apple的MP3协议[仅此格式,而并非由Apple开发的。 [trans。],微型硬盘,设计技巧和带有音乐标签的许可协议。

这些属性本身都不是好事。 它们与工业生产的商品完全不同。

Haskell和Westlake可以很容易地解释所有这一切-这本书就像是一本没有大量评论的教科书。 他们并不认为这种趋势不好,也没有给出苛刻的建议。 他们只是在悠闲地试图说服读者这种过渡为何重要,并就各国在跟上Ec 10供求计划越来越不重要的世界方面可以采取的措施提供一般性想法。

这本书为这个主题打开了眼界,但它并不适合所有人。 尽管Haskell和Westlake善于解释以理解其推理,但仍需对经济学有所了解。 如果您完成了经济课程或定期阅读《经济学人》杂志的财务部分,那么理解他们的原因将没有问题。

这本书使我更加相信,立法者应该纠正其经济政策以反映新的现实。 例如,许多国家用来衡量无形资产的工具落后于现实,因此它们对经济状况不了解。 直到1999年,美国在计算GDP时都没有考虑软件。 即使在今天,GDP也不考虑对市场研究,品牌和培训等公司的大量无形资产进行投资的投资。

我们不仅在测量领域落后,还有许多国家应牵头进行讨论的许多重大问题。 商标法和专利法是否过于苛刻或过于宽松? 我需要更新竞争政策吗? 如何改变税收制度,这是必要的吗? 在这个没有资本的资本主义世界中,刺激经济的最佳方法是什么? 在这些问题上,我们需要非常聪明的头脑和独到的经济学家来回味。 “没有资本的资本主义”是我所看到的所有深入探讨这些问题的第一本书,而且我认为,确定政治的人一定应该阅读它。

投资界花了很多时间才能接受以无形资产为基础的公司。 在微软公司诞生之初,我似乎正在向人们解释一种完全与他们异样的东西。 我们的业务计划未使用投资者习惯的资产评估方法。 他们无法想象从长远来看我们能看到多少利润。

今天,很难想象有人需要说服软件是合理的投资对象,但是自1980年代以来,情况发生了很大变化。 现在该改变我们对经济的理解了。