在成本分析的背景下,软件开发和已经实施的软件(例如应用程序)的操作处于特殊情况。 特殊之处在于,IT行业不存在产品的典型生产周期及其销售。 相反,我们实际上拥有该产品的免费副本,但是创建和维护该产品的高昂成本很高。 因此,IT公司的经济状况与“蜡烛工厂”或商店的经济状况截然不同。

让我们仔细研究一下IT公司的成本状况。 不幸的是,不可能将所有IT公司归纳为一个方案。 我将尝试强调一些常见的工作方案并加以考虑。 也许其中一位读者会添加一些其他有趣的方案供考虑。

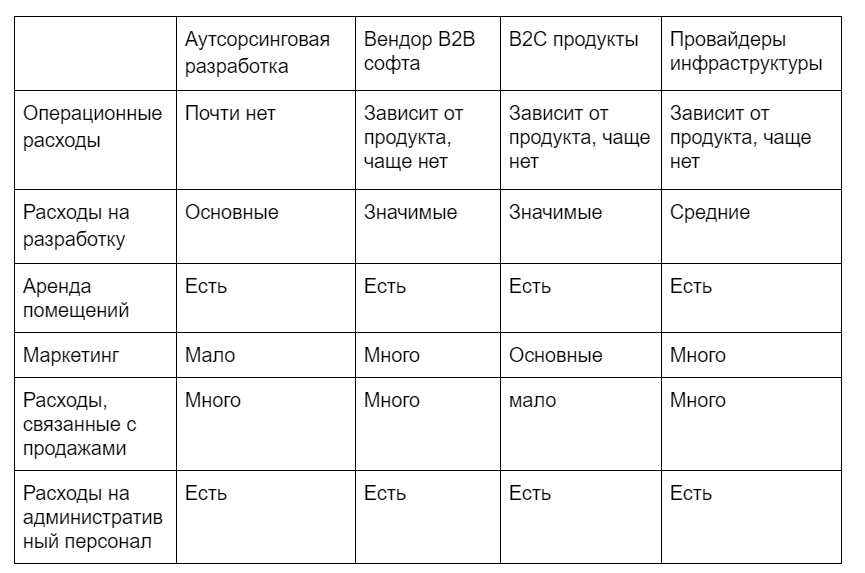

我想重点介绍以下类型的IT公司,尽管此列表当然并不完整:

- 外包开发-团队为订单和客户需求编写软件。 将来,软件通常由客户自己陪同。 关系仅集中于员工的发展,主要是工时的出售(以手表的直接销售和固定价格的形式出现,而更改项目条款的风险应由开发商承担)

- B2B软件供应商-团队为B2B分发编写软件,实现,支持和开发新功能。

- B2C产品-在这里,我将介绍所有与大众客户合作的B2C应用程序和产品创建公司。

- 基础架构提供商-托管人,数据中心,服务器容量,事务处理服务等。

第一类公司的成本是多少? 让我们根据与企业无关的主要类型将费用分为不同的组:

- 营业费用

- 与1单位产出的生产直接相关的成本。

- 一般及行政开支

- 开发费用

- 处所租金

- 市场行销

- 销售费用

- 费用管理人员

- 基础设施成本

- 折旧

- 财务费用

- 债务利息

- 汇率差异

- 财产重估

- 税收

让我提请您注意以下事实:在财务上,财务上的“费用”与家庭中的“费用”之间存在很大差异。 这次我写了另一篇文章

回到我们的四种类型的公司,我们对他们的成本结构(不包括财务费用)有以下了解:

如何分析不同企业的成本结构?

只是图片和成本结构并不能给我们太多。 我们可以找到最大的商品,这可以为我们提供优化的方向,但是由于某种原因,经常会出现最大的支出项目是最大的情况。

您可以尝试从这些数据中计算出每销售1单位服务/产品的成本。 但是,这些信息确实不能给您任何帮助。 首先,我们混合使用固定和可变因素,每个因素都会因销售增长/下降而有所不同,其次,“此类”成本数字不会为您提供任何其他信息,这意味着您并非基于这些因素您无法想象数据。此外,由于上述原因,我们的投资项目并不属于这些数据。 结论本身表明,我们需要对企业经济有不同的看法。

一种方法是将企业分为产品和项目,然后将成本分为一般成本和项目/产品。 那么成本结构将如何:

产品介绍

- 直接产品运营成本

- 一般分配费用

- 绩效营销

- 基础设施(就使用的资产而言)

- 陪同费用

- 开发费用

- 房地租金(占用项目)

- 折旧(以使用的资产计)

- 整个企业

- 一般未分配费用

- 销售费用

- 行政人员费用

- 品牌行销

- 财务费用

- 共同财产折旧

- 一般基础设施

分配的支出是根据对资源消耗的分析/专家评估分配给项目的支出。 如果您没有明确的服务器基础架构功耗服务“帐户”,则可以通过将维护成本与资源使用成比例来进行估算。 不要迷失于寻找确切的度量标准,分配已经暗示了假设,因此,您应该确定产品之间或多或少正确的比例,而不是为“公平”的计算提出一个公式。

非分配费用是指如果您更改项目规模,其消耗不会改变的费用。 这包括不再与特定项目相关的费用,而企业通常需要这些费用:品牌营销,财务费用,会计费用,律师费用等。

是什么让我们采用了这种方法:

- 由单个项目直接产生的费用与该项目产生的收入相关。 您了解该项目是否有利可图。 如果它没有利润,那么了解关闭它会损失什么以及释放多少资源已经变得更好。

- 您还了解到,您并没有将自己埋在肿的一般费用中,可以尝试降低这一部分的成本。 这些成本中的许多成本都不高产,而控制和最小化这些成本对于任何经理来说都是一项重要任务。

- 现在,您可以开始比较项目并评估其动态,因为现在您将没有隐藏的成本和项目利润是虚拟的情况,因为 没有考虑总相关费用的吸收。

将这些数据与收入数据结合,并将其分解为各个组成部分( 简介文章,在该文章系列其余部分的底部,在链接的底部 ),您将获得有关产品和企业的基本报告。