加密货币市场因其年轻和缺乏监管而具有巨大的波动性已不是什么秘密。 在受监管的市场中,投资组合是一组具有定期重新平衡的资产,有助于抵御波动。

加密货币市场中的投资组合会有所帮助吗? 它将允许您保存和增加比特币(BTC)吗? 我们团队中的成员决定对其进行检查。 创建投资组合的条件之一是维护简单。 我们在Python中使用Jupyter执行了资产的选择和搜索。 这次,请考虑我们设法获得了哪些投资组合。

从2017年8月开始,我们将在过去一年中进行分析和寻找机会。 在这短暂的时间内,硬币急剧上升,随后下降速度同样迅速。

- 收盘价-期末收盘价。

- 绩效-自2017年8月1日以来的盈利能力。

- 缩编-年内BTC的最大缩编。

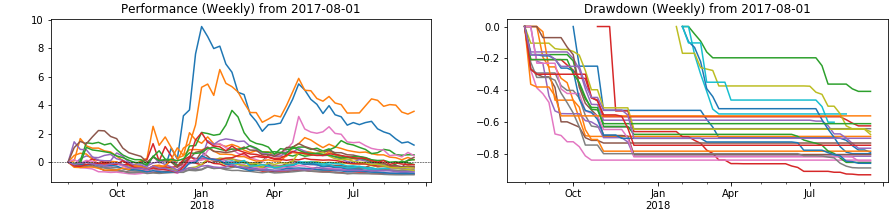

上表显示了全年通过大写跌入TOP15的硬币的收益率和最大跌幅。 该表仅显示了BTC盈亏方面的五个领导者。

如缩图所示,几乎所有硬币都减少了两倍以上。 最低亏损为-40%,中位数为-76%。

重新平衡一个投资组合

让我们开始寻找投资组合,最大程度地减少条件:

- 让我们以2018年8月的大写形式得出TOP(5、10或15)。

- 不包括USDT(系链)和BCC(BitConnect)。

- 在每个周期结束时重新平衡。

- 我们使用以下选项计算份额:

- 均分( e )。

- 考虑到股本的股票(谁拥有更多,我们拥有更多)( c )。

- 与大写成反比的股票(取多者,少取者)( 〜 )。

- 我们使用重新平衡规则:

- 我们带来原始股。

- 我们仅按增长趋势的硬币进行分配(使用简单的技术分析指标)。

- 我们两次考虑了0.2%的佣金(每次我们都卖出然后再买入)。

如下图所示,每月重新平衡可导致病变稳定。 考虑到某些硬币一周的波动率在100-200%之间,这并不奇怪。

- 绩效-投资组合回报。

- 缩编-投资组合的最大缩编。

- 年收益率-平均年收益率。

- Sharpe-Sharpe比率的年值。

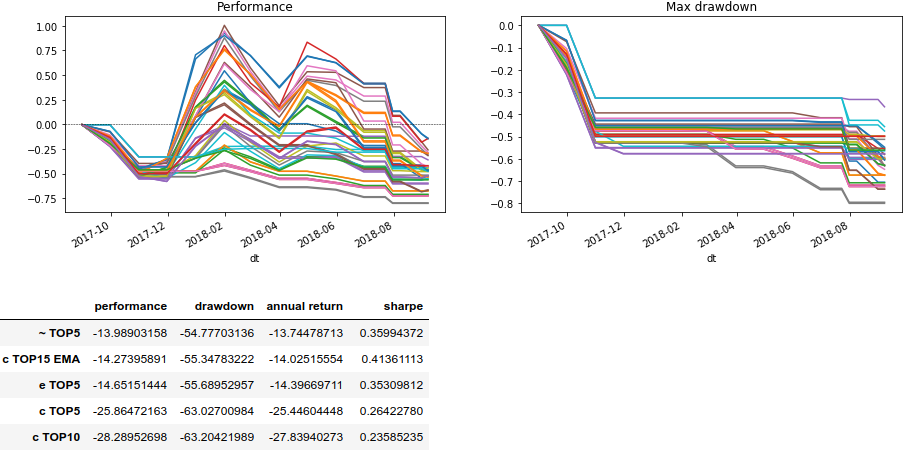

每周重新平衡可获得更好的结果。 但是领导者只是带有趋势过滤器的投资组合,该趋势过滤器用于移动平均线(10天和100天)的交集。

虽然跌幅低于-50%,但跌幅仍然很高。 无论如何,都有机会留在黑暗中。 但是这些测试在很大程度上取决于选择投资组合的时间。 让我们尝试通过根据当前的资本等级更改重新平衡时的构成来摆脱这种情况。

资本组合

在随后的测试中,我们将每周重新调整投资组合,因为一个月的加密货币时间过长。 条款:

- 通过大写得出TOP(5、10或15):

- 每周,在重新平衡时。

- 每月,每月的第一周( OpM )。

- 不包括USDT(系链)和BCC(BitConnect)。 其他短期TOP成员(例如HSR和VEN)也参与了。

- 每周结束时重新平衡。

- 我们使用份额计算:

- 均分( e )。

- 考虑到大写的股票(谁拥有更多,我们拥有更多)( c )。

- 与大写成反比的股票(取多者,少取者)( 〜 )。

- 我们使用重新平衡规则:

- 我们带来原始股。

- 我们仅按增长趋势的硬币进行分配(使用简单的技术分析指标)。

- 我们两次考虑了0.2%的佣金(每次我们都卖出然后再买入)。

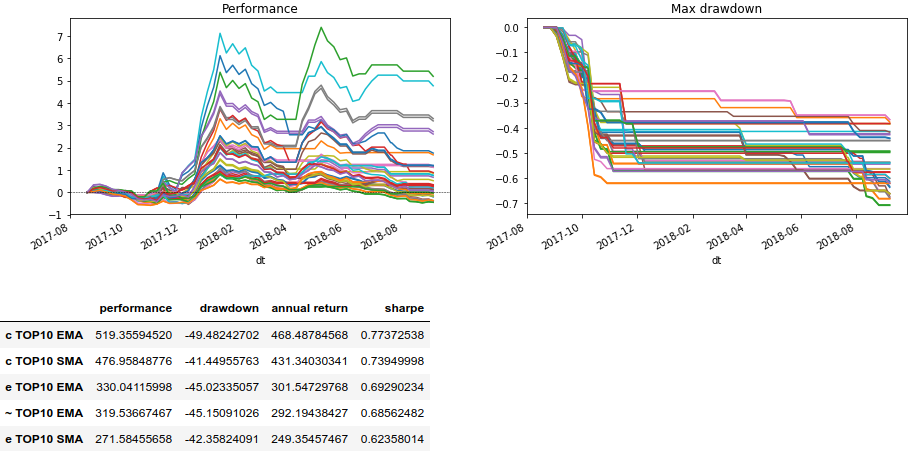

这次的结果并不是那么令人印象深刻,但是有些投资组合的亏损额不到-40%。 打破单一投资组合的联系具有普遍性。

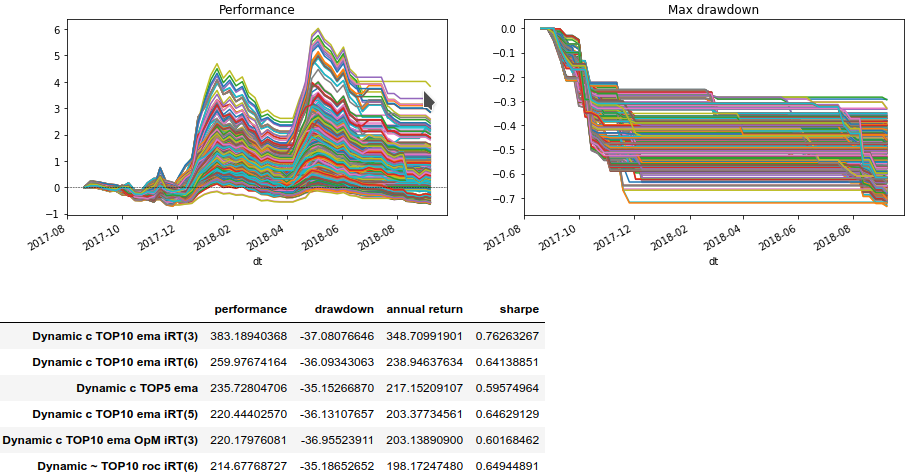

让我们尝试添加一个附加条件-TOP大写中的硬币持续时间(

iRT(#) )。 这将消除对意外飞到最高资本评级硬币的投资。

对于投资组合的每周更新,我们将检查前几周的TOP。 每月-前几个月的TOP。

该表显示了压降小于-40%的结果。 积极的效果是在TOP大写中出现了6周,以每周更新一次合成。 并从3个月开始每月更新。 所有观察值的中位数回报率为80%。

此外,这些测试还显示了可以作为其他研究基础的转折点。

结论

尽管仍然需要进一步过滤趋势,但有可能在加密货币上建立工作组合。 减少了。 可以轻松实现机器人化的最有趣的投资组合包括大写排名的前10个硬币。 此外,为了获得最佳结果,应每周重新平衡1次。

反过来,在选择条件时,应忽略结果的极端(最佳)值,并在重新平衡时考虑周几的强烈影响。