我不知道为什么作者选择这张照片,但这是本文的原始封面。

通过本文,您将学到:

- 为什么投资于IT的风险比其他任何行业都低

- 投资者什么时候进入,什么时候为时过早

- 为什么冒险只发生在IT和生物技术上,而没有其他地方

- 还有一些有趣的事情。

走吧

当谈论数字经济时,每个人都会想起威廉·珍妮威(William Janeway)的《创新经济中的资本主义》一书,该书自2012年以来一直是《金融时报》金库的一部分。 该书基于W. Jenway博士的研究,该研究研究了数字经济的结构以及其融资的来源和机制。

威廉·珍妮威亲自。

该书的主要思想是,风险投资进入数字经济并不是因为存在更多的风险,而是因为在研发方面实际上比其他经济部门的风险要少 。 风险资本家准备为创新型公司融资,不是因为他们突然间冒出一切风险的想法,而是因为一个简单的事实:

基于Internet的技术已将各州和许多大公司紧密地联系在一起,从而使他们不得不承担IT行业的某些风险。

这些是别致的保证。

新技术不会带来风险吗? 真的吗

对于初创企业(尤其是早期阶段)而言,技术根本不是关键-这些都是在路上免费闲逛的积木。 正如您可以无缝连接到电网并且供应商没有注意到这一点一样,覆盖范围较小的初创企业将利用它:

- 互联网 (免费的技术基础设施)顺便说一下,使用GPS并不是那么简单,因为军人密密麻麻地坐在GPS内,但是由于他们的预算,我们在整个星球上都有免费的平民地理位置。

- 开源软件的使用将进入该行业的技术壁垒降低到几乎为零。 开源模型现在已开始在其他行业中使用,例如硬件和生物技术。

- 云计算 ,基于标准资源构造函数,他们可以快速检验其假设并找到(或没有找到)业务。 云的成本从头开始,并随着业务规模线性增长。

- 现代高级编程语言 ,简化了对经验不足的程序员的使用。 再次:站点和应用程序构建器使初创企业能够快速获得市场认可的解决方案。

结果本身

“技术”一词(用于早期创业公司)已变得不正确 。

仍然有太多人认为数字经济是一位孤独的科学家,他在那里发明了某些东西,并使用非常晦涩的技术来做到这一点。 在实验室中,这可能是正确的,但在数字经济中,绝不是这样。

技术正在商品化这一事实并不意味着这不是问题。 您需要人才来以可负担得起的技术,以创新的方式来构建想法。 真正的创新始于商品化技术不再能够满足成长中的公司的需求。 杰夫·贝佐斯(Jeff Bezos)在2010年致亚马逊股东的信中写道:

尽管我们的许多系统都基于最新的计算机科学研究,但这通常还不够:我们的架构师和工程师经常使用未经科学批准的发明。 我们面临的许多问题在教科书中都没有解决方案,因此我们非常高兴地发明了新的解决方案。

碰巧的是,数字技术领域最先进的技术是由大型IT公司发明和实施的,它们面临着其局限性,试图为亿万用户提供服务:例如MapReduce,NoSQL或Facebook的OpenStack技术。

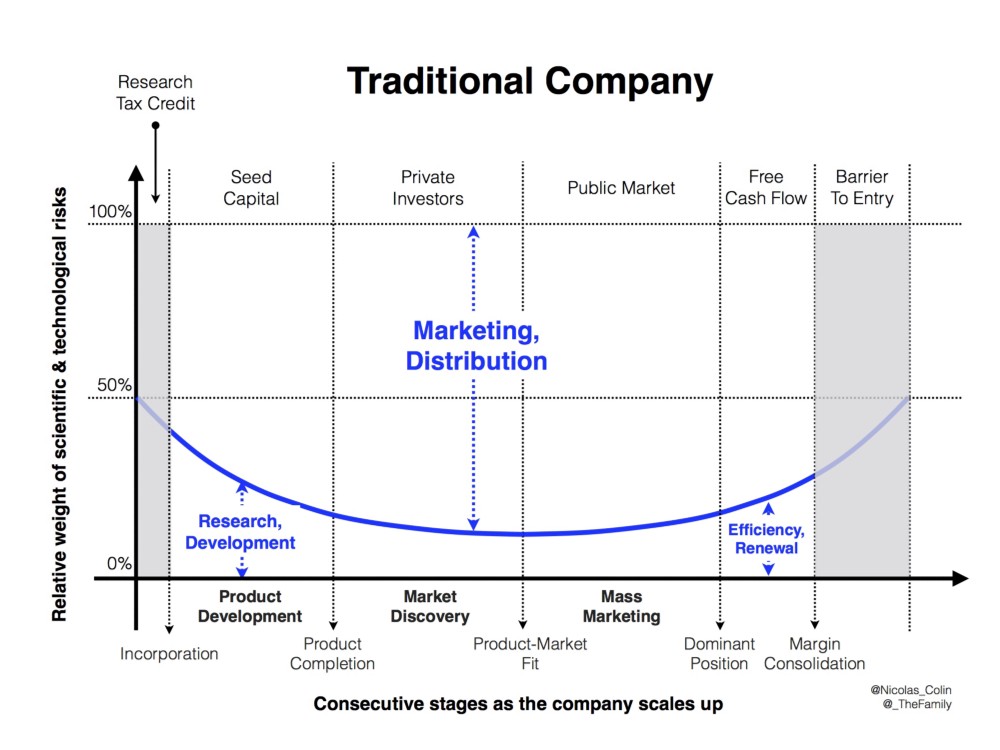

传统公司

要了解为什么存在科学和技术风险,为什么风险投资会进入数字经济,我们首先需要研究公司在非数字经济中的成长方式。

正规公司的风险。 竖线表示在启动成熟阶段的不同阶段相对于研发的风险相对权重,横线表示公司成熟阶段的风险

最初,技术和市场风险具有相同的权重:必须创建产品并向潜在的投资者,员工和客户告知该产品。 从理论上讲。

实际上,国家预算(包括国家计划,赠款和补贴)涵盖了某些产品研究的成本,并使公司能够快速进入开发阶段,从而在早期阶段弥补了很大一部分技术风险。 这减少了对种子资本的需求,该种子资本通常来自个人投资者或现有公司的自由现金流。 在Halt&Catch Fire电视连续剧中观看乔·麦克米伦(Joe Macmillan)攻击卡迪夫电气公司(Cardiff Electric)以获得现金流量并创建便携式计算机。

系列“停火”的框架(第1季)

在下一阶段,科学技术风险的权重将降低为零,并且所有风险现在都处在不同的领域:营销和分销。 这是由于产品甚至在进入大众市场之前就已经完全开发和包装的事实(在系列产品中,当Joe Macmillan仅在产品准备好后才与零售商店进行交易时,这一点很明显)。 即,没有找到该产品的溶剂市场的风险是最重要的。 再次,R&D过去了。

在传统经济中,私人投资者足以展示您可以感觉到的有效原型(例如,在COMDEX计算机展览会上见Halt&Catch Fire)并添加来自知名公司的任何市场研究,在那里很明显有市场并且正在增长。 就是这样:投资者已准备好为营销和实施提供资金。 技术错误的风险在哪里? 他不在那里。

如果营销和分销工作取得成功,并且初创公司终于找到了自己的溶剂市场(已经达到“市场契合度”),它将进入一个新的发展阶段-统治。 通常在这个时候进行首次公开募股(回想一下:在传统经济中,首次公开募股通常是在早期阶段进行的)。

需要明确的是,主导地位是防范新技术风险的唯一方法。 只有当公司成为其利基市场的领导者时,它的规模才足以使竞争对手保持距离。 领导者总是花很多钱做广告,以洗脑iPhone最好的客户。 此外,一家领先的公司可以专门参与提高利基市场中竞争对手的进入壁垒(专利,收购初创公司,故意忽略其产品中的创新解决方案,甚至更糟)。 因此,它将科技风险保持在较低的水平:在一个巨大的领导者的阴影下,没有人会听到更多创新和有用的新来者。

这里的技术风险可能会增加,但仍会保持在50%以下:这是公司在效率领域实施创新(从而释放资本并为股东赚更多的钱)或新产品创新(运输新产品)的风险。有助于与竞争对手保持距离)。

在此期间,唯一的危险是竞争者,他们随时准备承担更高水平的技术风险,从而突破其创新产品的进入壁垒。

例如,日本汽车制造商在1970年代摧毁了美国汽车工业。

结果,技术风险几乎从未得到投资者的资助:

1)第一阶段由国家部分资助;

2)中间阶段与营销和销售中更明显的风险相关;

3)在最后阶段,运营效率和更新由新创公司的自由现金流提供资金。

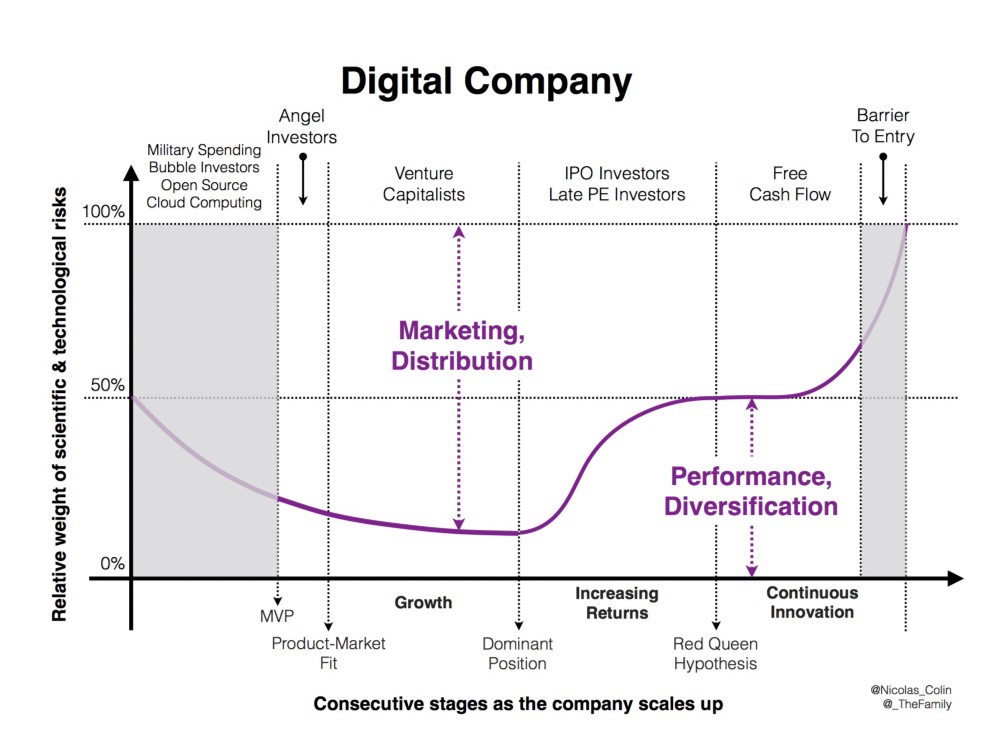

数码公司

现在让我们看一下数字(技术)公司。 这是对应的图:

与传统的数字初创公司相比,有3个主要差异:

1)左边的灰色区域是MVP的发展。 在这里,初创企业选择商品化技术的正确组合,而这一次您根本无法打开法人实体。 结果,业务开始的时间比传统经济中的产品开发要晚得多,并且公司的创立落在技术风险水平已经非常低的时期。 以及潜在的投资者损失。

2)初创公司发现其溶剂市场(“市场契合度”)比传统公司要早得多。 这是由于以下事实:技术企业家已将客户开发变成一门科学:突破观众增长甚至众筹都是强大的工具,原则上在非数字经济中是不可用的。

无需通过大规模营销来征服市场(=延迟的市场适应),而是足以找到早期的追随者(=早期的市场适应)并在这个社区的反馈中成长(=跨越“死亡谷”)。

3)数字初创企业在传统企业之前占据主导地位,原因很简单:获胜者获得了一切。

在数字经济中,领导者是跑得更快的人。 因此,IT初创公司具有如此高的投资回报率。

数字公司趋向于指数级增长的原因至少有四个。

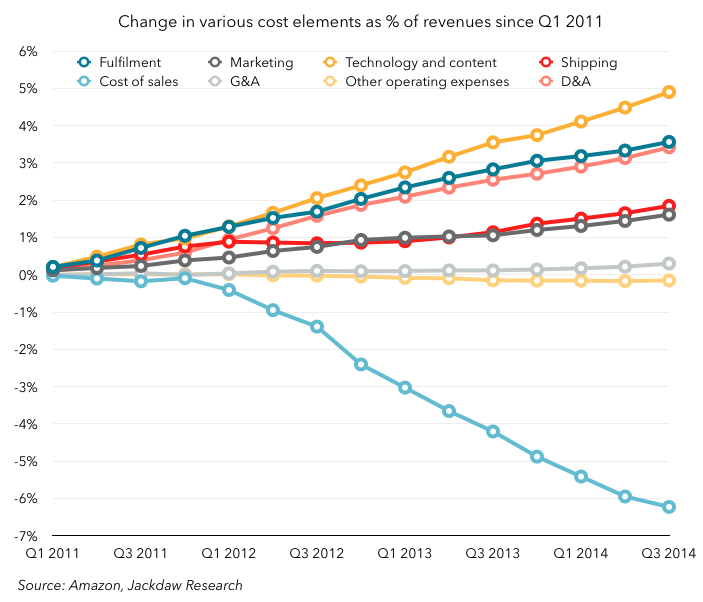

规模经济使亚马逊的销售价值下降。

规模经济。 几个世纪的历史表明,分销规模越大,生产成本越便宜。

确实存在局限性:需求不再成倍增长,工厂达到最大产能,物流变得越来越复杂,新客户变得越来越难转换,规模不再是优势并成为一种承诺-因此大多数公司无法超越某个市场份额。 好吧,就是这样。

亚马逊的销售价值下降(见上图)说明了零售等传统行业的规模经济。

网络效应 。 大多数科技公司将他们的用户彼此联系,直接(与我们的Facebook朋友共享内容)或间接(在Amazon产品页面上读取其他用户)之间提供交流。 这样的连接将用户变成节点并触发强大的网络效应。 当他们工作时,为每个特定用户创建的值将随着这些用户数量的增加而呈指数增加。 在发展模型中具有网络效应的业务增长越多,获得新用户就越容易和便宜。 此外,应用程序拥有的用户越多,保留当前用户就越容易。 结果是用户离开公司产品生态系统的障碍越来越大,因此用户拥有产品的成本降低。

数据 。 企业发展的越多,它可以从不同的站点(尤其是从其客户)收集的数据就越多。 可以将这些数据返回给公司的供应链,以进行训练算法,这些算法在准确性和处理速度方面正在不断提高。 换句话说,通过机器学习,您的业务越大,收集的数据就越多,而内部运营的成本就越便宜且越准确。 这就是为什么机器学习已成为支撑技术公司商业模式的主要规模技术的原因。

病毒式传播 。 这与网络效果不同。 网络效应是指产品的用户越多,其价值就越高,从而使更多的用户获得该价值。 病毒性是指用户自己免费分发产品的时间。 例如,Dropbox业务模型中存在网络效应,但它们的主要增长诀窍是基于病毒性:如果新用户邀请朋友,则可以在云中获得免费的位置。

当一家公司开始获利(大量获利)时,其营销和销售风险就不再是至关重要的了,但是由于迫切需要转向新技术平台或基础架构而失去灵活性的风险日益凸显。 好吧,或者内部交易的成本很高-那里必须引入机器学习,否则来自亚洲的竞争对手将超越:)

最后,事实证明,技术风险随着主导公司的市场份额的增加而增加。

通常,利润的增加可以保护利润,但是:

- 当公司占领整个市场时,技术风险达到顶峰(请参阅麦肯锡的文章),并且

- 一家领先的IT公司的客户几乎可以根据需要立即更改产品或服务,因此他们必须无休止地提高生产力,创建新功能,发布新产品并不断提高所有这些功能的可用性(Red Queen假设)。

显然,数字经济中的极高竞争力与初创企业发展初期存在的少量技术风险之间存在关联。

营销风险非常高,因为数字经济的客户比传统经济更难以吸引和留住客户。

因此,初创企业越积极地将技术风险降到最低,并使用诸如Internet或开源(进入数字经济的壁垒较低)之类的现成技术,则营销和分销的风险就越大,数字经济中任何利基市场的竞争压力也就越大。 这就是软件吞噬世界的原因。

软件吞噬了世界,因为它被商品化了。

传统公司将通过创建进入壁垒来应对这种压力。 来自数字经济的公司要树立障碍要困难得多-与竞争对手相比,您需要拥有真正巨大的利润。 亚马逊通过购买零售连锁店并在家附近建立商店来为自己辩护,但它的利润也比其数字竞争对手(如Google或Facebook)高。

Netflix在创建原始内容时也造成了进入壁垒,但它又一次在难以维持利润增长的市场中运作,这主要是由于当前版权所有者的限制和现行法规的影响。

从技术上讲,提高准入门槛的方法基于两个支柱:

1)封闭的生态系统,例如Google(搜索,Gmail,地图,Chrome,YouTube)或Apple(iPhone,App Store,iTunes);

2)由Google(用户/广告客户),Amazon(卖家/买家)和Uber(驾驶员/乘客)等公司开发的双向平台业务模型。

科技公司如何应对大规模的前所未有的技术风险? 这是与传统业务类型的另一个区别。

由于进入壁垒不像传统经济那样高,因此公司不能仅仅依靠效率和频繁更新产品种类。 他们原则上必须认真对待主导长期规划创新的问题。 这意味着他们必须吸引和保留人才。 人才大战开始了,约翰·杜尔指出:

“ Google,Facebook,Amazon,Apple –我认为这是互联网上四大种族的领先者。 他们真的定了步伐。 它们不仅限于市场。 他们受到雇用的聪明男人和聪明女人的数量的限制。”

约翰·杜尔(John Doerr):人才是数字公司的唯一限制

由于很难在公司内部引入根本性的创新,因此占主导地位的技术公司必须不断购买创新型初创公司:这就是为什么数字世界中的收购要比传统收购更为频繁的原因。

好的,数字经济的另一个分支是风险投资,但与IT无关。 她很特别。

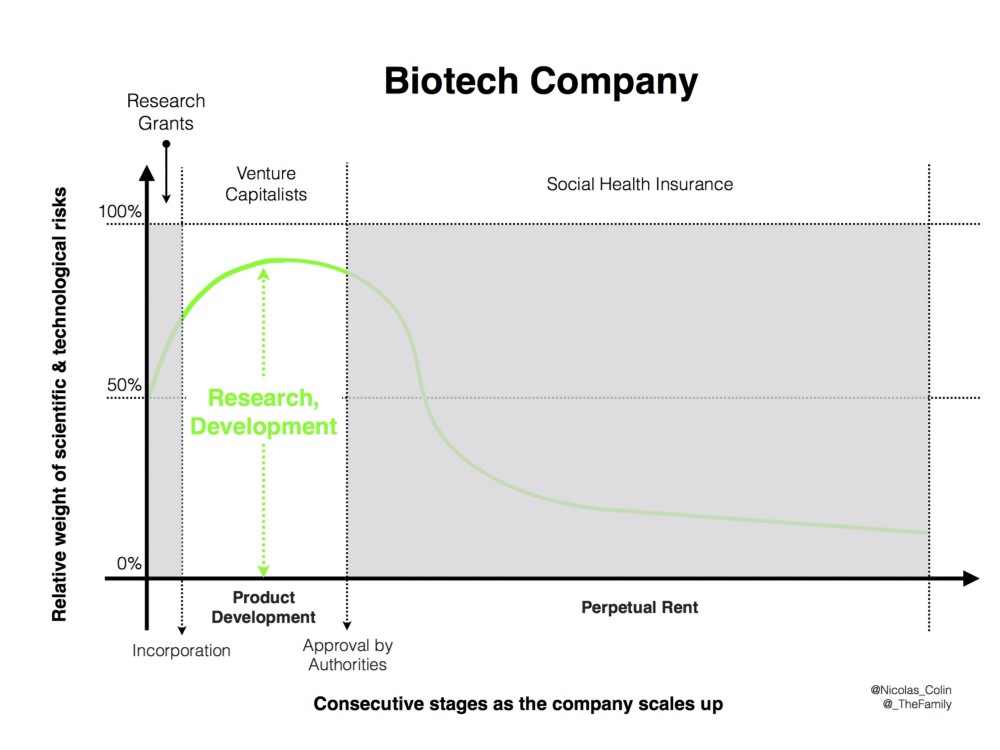

生物技术公司

总的来说,这里的过程是相似的:例如,一位科学家利用国家拨款(例如美国的NIH计划)发现了一种药物,然后他(或另一位企业家)成立了一家生物技术初创公司,试图以此为基础开发出有效的药物并投放市场如果企业被风险投资所吸引,那么……无论市场多么有希望,该药物都必须得到有关部门的批准,并且要进入健康保险计划中可报销的合格名单-只有这样,公司才能开业。 并进行投资。

在图中,更详细地显示了带有风险的图片。

正如Janeway博士所说,生物技术公司与IT公司的情况有很大不同,尽管它们都是基于风险资本的:

由于整个生物技术创新市场都受到国家的严格监管,因此对该产品的需求变得缺乏弹性。 也就是说,在研发不成功的巨大风险情况下,初创企业面临难以控制的销售和营销风险。

, : , — , — .

, , : — ( ), (, ) , .

— , . , , ( , ).

, , — . , , Index Ventures, ( ): () .

, :

- ( )

- , , .