不久前,发行人(手持式读卡器)是票房的常态。 买方一直等到收银员借助此大型设备将卡上的数据删除并下订单。 如今,我们已经有了非接触式付款,用它们付款比现在更容易,更快捷。 但是新技术引起了很多争议。

网络上发布了一个

视频 ,其中一个人使用卡终端从一个毫无戒心的买主的卡中悄悄地借了钱。 他将设备放在受害者的口袋附近,并记录了卡的附近情况并进行了付款。 该视频是在支付领域进行认真讨论的原因。

非接触式支付技术使用射频识别,该技术已在人们始终随身携带的智能手机,手表和其他紧凑型设备中实现。 在这方面,许多观看视频的人担心使用支付终端进行欺诈的可能性。 如果攻击者可以使用这种设备从藏在后兜里的钱包中的卡中提取资金,那么可以肯定的是,手机或手表将变得更加容易。 读卡器会在

4到10厘米的距离

内扫描无线电空间,因此可能有人会希望使用该技术从智能手机所有者那里窃钱。

但是,尽管较早

记录了盗窃资金的情况,但是使用非接触式技术的欺诈浪潮并没有威胁我们。 商家已经采取了额外的保护措施。

检查信誉和有关新商人的其他信息

支付终端提供商(也称为

商家服务提供商 (MSP))通常充当商家与付款处理公司(例如Visa和Mastercard)之间的中介。 他们要求商家在访问终端设备和软件之前必须经过严格的检查。

在提供商网络中接待商人是一个漫长而彻底的过程。 它至少包括一些步骤,理想情况下,包括所有这些步骤:

- 验证企业主的身份(企业注册数据,个人文件)。

- 检查您的帐单记录(如果有)。

- 公司分析(检查网站,业务模型,运营)。

- 澄清业务是否遵循卡网络安全规则。

- 评估企业的偿付能力。

在疏忽或严重违反的情况下,任何一方均可承担法律责任,但通常由发卡银行或商户承担法律责任。 许多商户服务都是免费和预先提供设备的,商户通过交易支付费用。 并且在每种情况下都要进行检查。 如果没有仔细监控,商家服务就会冒其声誉的风险,如果商家提供欺诈组织的服务(例如出于洗钱目的),则可能会受到起诉。

如果商家犯了错误,商家服务还存在从退还给消费者的每笔交易中损失利润的风险。 交易佣金不可退还,这会产生明显的获利风险。

最终,欺诈企业难以进入该系统。

商户服务使用严格的信用检查流程

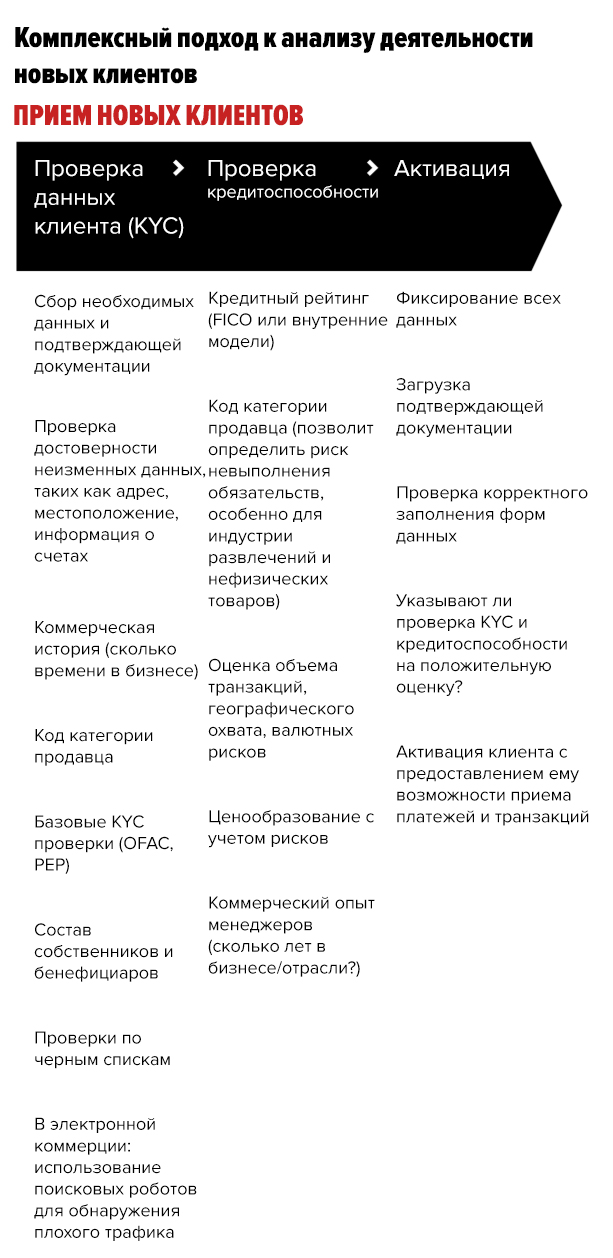

除批准新客户外,商家服务还严格评估其信誉,这为识别欺诈者提供了更多机会。 此过程可以分为三个阶段:

资料来源:普罗旺斯

资料来源:普罗旺斯作为第一阶段(验证客户数据)的一部分,将分析确认申请人身份的基本信息。 这包括收集证明和注册文件。 它还考虑了静态数据,例如位置和办公地址,帐户信息。 此外,还将检查商业历史记录和黑名单。 在电子商务中,搜索机器人用于检测恶意流量。

在第二阶段(信用检查),检查公司经理的业务活动历史:例如,他们在该行业工作了多长时间。 根据商户类别代码(MCC)验证信息。 它还会评估交易量,公司的地理覆盖范围和信用等级。

在最后的第三步,商人服务将对所有提交的文档进行最终检查。

鉴于测试的数量和收集的信息量,欺诈者将必须努力克服所有法律障碍和程序。 他们将不得不组建整个公司,并且上述任何步骤都可能使他们陷入淡水或引起严重怀疑。

IP跟踪器帮助检测欺诈性应用程序

无论接收和检查商家的过程多么严格,总是有一定比例的违规者设法击败了系统。 为了搜索它们,商家服务使用IP跟踪器。

当任何计算机连接到服务器时,服务器都会知道其IP地址。 IP地址跟踪器确定地理位置和其他计算机信息,从而允许商家服务检测欺诈应用程序。

跟踪器将

有关企业所申请

IP地址的信息相关联。 很容易发现潜在客户正在从另一个国家/地区联系,而看上去却是俄亥俄州的商人。 如果冒名顶替者试图访问商家服务的在线门户,则IP跟踪器将立即确定其位置。

而且,现代软件和机器学习使您能够确定以前是否使用过其他类似应用程序中提供的某些数据序列。 收集到的信息将通过商户被召回或可疑账户中的数据进行验证。 这种分析工具在行业中变得越来越普遍。

除了商家监控其非接触式支付安全性的商家的积极协助外,该行业还引入了降低欺诈风险的新标准。 大多数非接触式支付系统都会限制一次交易的金额。 如果有人设法从客户那里窃取这笔钱,大多数信贷公司将根据

零责任协议行事,

该协议涉及将所有赃款返还给受害者。

尽管存在欺诈行为的视频使观众感到担忧,但实际上,确实可以保护客户免受欺诈行为的侵害。