本文的作者以印度为例,研究了数字革命,数据民主化和用户数字足迹分析对信贷机构的好处。数据民主化

访问万维网使人们可以从世界任何地方了解新产品,服务,功能和内容。 因此,印度已成为移动互联网最

活跃的消费者。

大公司必须考虑到这种变化。 他们在线翻译他们的业务或在此提供业务。 今年的网络零售额从2015年的197亿美元增至500亿美元。 去年的统计数据显示,与电子商务相关的请求中有82%来自移动设备。

智能手机普及率

印度的个人计算机和平板电脑是昂贵的设备,公众无法获得。 支持4G的智能手机平均价格为7美元。 这

导致该国4G智能手机的广泛分布:其数量从2015年的4700万增加到2017年的2.18亿。 根据预测,移动互联网用户的数量也将从2016年的2.4亿急剧增加到2020年的5.2亿。 年均增长率为21%。

平均数据消耗增加

4G的推出使大众可以使用高速互联网。 数据交换成本降低了93%,

从每1 GB 3.7美元降低到0.26美元,对消费者的行为产生了重大影响,消费者的行为受到了互联网的青睐。 据

统计 ,今天印度人每天在智能手机上花费约3个小时。

数字足迹

地理覆盖范围的扩大和速度的提高,以及4G智能手机新用户的大量涌入,使印度成为了数字消费者足迹方面的信息仓库。 这些数据的民主化可能会激发出崭新的方法将其应用于各种行业。

现在,在人类活动的所有领域,他们都在认真考虑使用数据分析来增加业务范围和规模的选择。 这将带来大规模的社会,经济和技术后果。 其中之一是利用信息革命的成果来提高零售贷款中发放贷款过程的效率。

数字足迹是提高贷款效率的一种手段

由于提高了风险管理效率并降低了运营成本,因此使用用户数字足迹分析可以提高净利息收益率。

由于提高了风险管理效率并降低了运营成本,因此使用用户数字足迹分析可以提高净利息收益率。消费者数字足迹是用户生成的干净且未经处理的数据源。 这是用于分析客户以及确定消费者行为和偏好的好工具。 与技术服务签订战略协议的印度零售贷方已经意识到分析数字客户元数据的好处。 例如,一年前,ICICI银行公司与Paytm

签订了合伙协议 ,这使其可以提供即时的短期在线贷款。 Capital Float最近

以 3000万美元的价格

收购了 Walnut的个人理财应用程序。

行为模式和用户趋势将帮助贷方确定潜在可信赖的客户,并为他们提供肯定的答案,即使客户尚未建立积极的信用记录也是如此。 使用数字轨道和替代数据作为附加信息的模型已经显示出其在世界实践中的有效性。 它们在许多方面绕过了信贷组织的传统模式。

FICO研究表明,替代数据源可以更好地预测风险和利润,而交易数据,公用事业账单,媒体和其他数据源则可以补充模型的整体预测能力。

通常,对消费者数字足迹的收集,处理和分析将使金融服务在多个级别上一次可访问,如下所述。

级别1:使用新的替代数据分析技术来扩大受众范围

在印度,有3亿多人使用智能手机,到2018年底,这一数字

将增长到5.3亿,社交网络用户数量的预计增长

将约为64%(3.71亿人,而目前为2.25亿)。

印第安人数字化影响力的扩大将使该国更多人能够获得贷款。 许多专业人员都

支持这种观点,他们

支持引入替代数据进行风险评估

的想法。 他们认为,这将对以前无法评估其偿付能力的客户的能力产生积极影响。 根据

PERC的研究 ,添加替代数据可以提高64%缺乏信用记录的客户的信用等级,并且只有1%的情况发现这种情况恶化。

第2级:降低成本

数字贷方比传统贷方具有更低的运营成本。 印度的私人信贷组织与金融科技公司紧密合作,从而提高了融资质量并降低了发行成本。 传统银行的运营费用

达到未偿还贷款总额的6%,而另类贷方的这一数字未达到2%。 将替代数据整合到贷款评估流程中可以进一步

降低成本并增加利润。

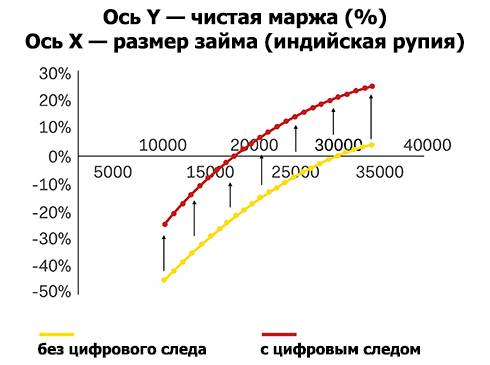

第3级:小额贷款的获利能力

将替代数据集成到信用风险评估流程中可降低提供融资的成本,并允许更广泛的客户圈子申请贷款。 这增加了小额贷款的

盈利能力 。

专家

指出 ,为信贷机构使用替代数据源的主要优势是,处于中等风险水平的可盈利贷款数量增加了。 此外,替代数据使贷方可以绘制更详细的借款人肖像,并为借款人提供个人利率。 对于许多贷款行业的参与者来说,仍然认为这项任务很困难。

利润率的增长也将激励贷款机构更积极地研究和实施这种方法。

结论

印度储备银行(RBI)也

强调零售银行的替代数据

的价值。 正如印度储备银行在其报告中指出的那样,替代数据的整合为信贷组织提供了评估借款人财务状况的新标准,使他们能够做出更明智的决定。

监管冲动和引入替代数据源的社会经济需求激起了人工智能和数据分析领域的初创企业的涌入,这些初创企业侧重于替代数据处理工具以提高借贷效率。

这将使替代数据的整合成为一种普遍现象,并将实现印度储备银行副行长维沙尔·阿查里亚(Vishal Acharya)的愿望,为出现满足该国每个借款人需求的个人贷款产品创造条件。

未来,银行服务和信贷渠道将根据客户需求进行细分,并将像消费品行业一样向公众开放。 印度储备银行副行长维沙尔·阿查里亚(Vishal Acharya)说:“我们甚至希望一家小型茶店能够在一个星期(例如一周)的时间内以合理的比例借入500卢比,”