在

上一篇文章中,我开始比较了参数优化的方法,即选择参数,评估在随后的回测期间交易机器人的盈利能力。 事实证明,普通的蒙特卡洛方法-生成机器人参数的随机不相关的组合-效果很好。 现在,我想测试一种流行的算法,其中包括编程商人社区中的一种:

遗传优化算法 。

用于优化交易策略的遗传算法

我们将以该算法为例来优化2个参数。 我们的机器人的优化参数是

移动平均周期和

TakeProfit 。 为了更深入地了解“遗传”,让我们同意将移动平均线的周期称为负责“增长”的基因,将TakeProfit称为“眼睛颜色”的基因。

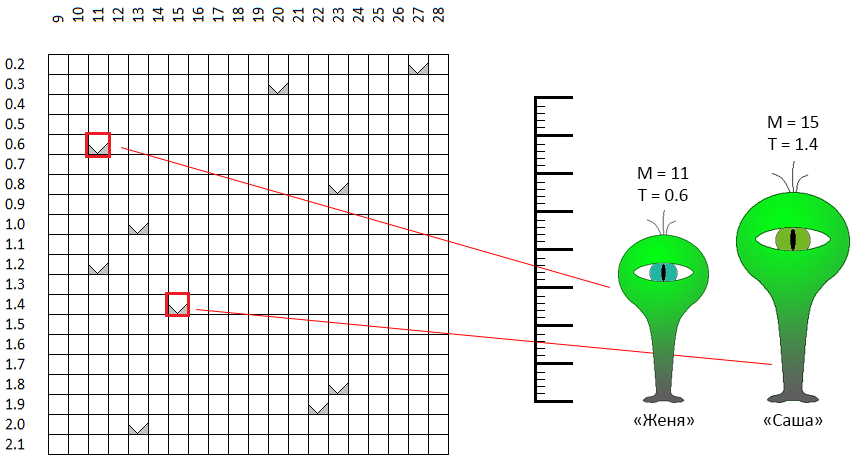

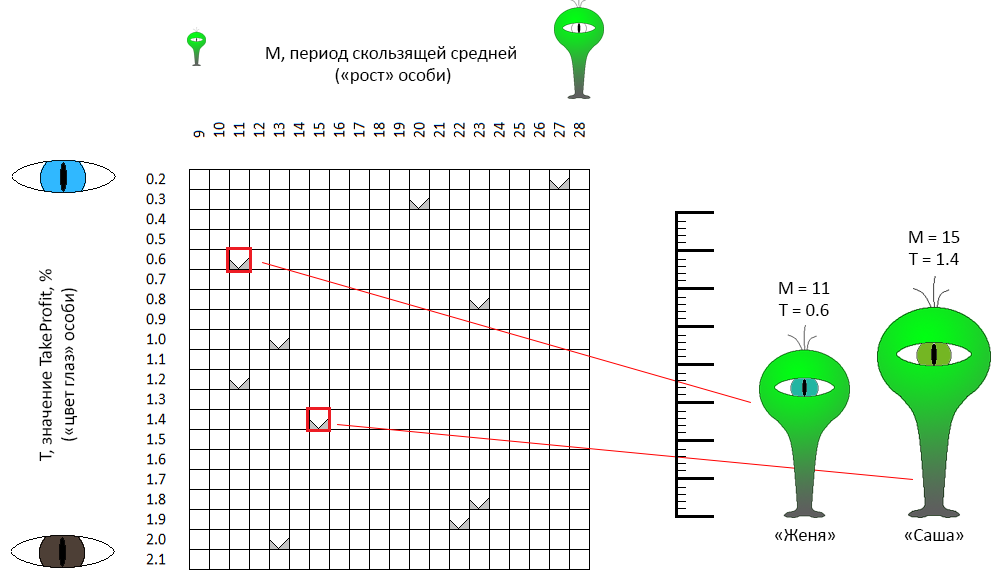

在允许的参数值空间内,每个点,每对坐标-“高度/眼睛颜色”理论上都描述一个“个体”。 假设我们随机创建了10个人。 这是遗传优化算法的

第一步 -创建第一代:

在坐标空间M-T中,随机选择点。 例如,两个标有红色框的点是具有性别中立名称的“个人”(这很重要!),Zhenya和Sasha。 Sasha的“增长”(问题的最初公式是移动平均周期)为11个单位,“眼睛颜色”为0.6(绿蓝色的眼睛)。 振亚的参数略有不同。 相同的特征描述了剩下的8个人。

第二步是繁殖

从整个第一代开始,我们确定一定数量的“最成功”个人。 显然,该标准是

CF的值

。 这些个体将繁殖,随机配对(因此,他们获得了性别中立的名字)。 通常,可以为匹配对设置许多规则。 例如,要选择特征上最接近个体(即,字面上在坐标空间上最接近)的个体-近交。 相反,您可以寻找对立(近亲繁殖)。 我找不到支持这些选项之一的论据-在我的实现中,这对是严格由偶然形成的。例如,Zhenya和Sasha通过了资格认证并决定生下后代。 在我们的上下文中这意味着什么:

从两个“父母”个体中,我们获得了第三个个体,该个体继承了一个父母的一部分特征,另一个父母的一部分特征。 例如,Zhenya和Sasha生了一个个人Nikita(Nikita,Nikita?):

- Nikita从他的父母之一“ Zhenya”那里继承了“眼睛颜色”(机器人的TakeProfit参数)符号,

- Nikita的“成长”(移动平均机器人的时期)是从“ Sasha”继承而来的,但是在另一位父辈Zhenya的方向上做了一些调整。

事实是,优化空间的尺寸越小(在我们的示例中等于2),后代将“越接近”。 遗传优化算法并未严格确定子孙个体基因“遗传”的规则。 因此,尼基塔随机地借用了他的眼睛的颜色,没有任何变化,但事实证明他是在父母双方之间的中间,更靠近父母中的一个。 在我的实施中,同样成功,Nikita可以从父母双方那里借用原始参数。

第三步是繁殖

进化过程的推手,自然选择。 10个最好的人中有4个给出了10个后代。 现在我们有20个人。 遗传优化算法涉及维持恒定的种群规模。 10个人必须“死亡”。 在此实现中,第一代的大多数人“死亡”,从80%到100%。

因此,在我们的示例中,新一代将由0 ... 2个父母及其8-10个后代组成。 换句话说,如果您省略歌词,那么交易机器人参数的新向量将根据上一步中的4个最佳测试的“传播”(组合)来计算。 大多数“老人”将不接受参与新的选择迭代(可能有其他实现选择的选项)。

算法完成

复制和选择重复N次。 具体而言,在我们的示例中,为了与之前测试的三种算法进行比较,测试了10个体的4代,共40项测试。

但是,可能会发生另一个人口崩溃的情况。 换句话说,所有测试都将在几个点附近。 为了避免这种情况,使用了几种机制,特别是:

- 向人群中注入“新鲜血液”。 在当前人口的后代中,以偶然的方式添加了几个新个体,形成初始人口的方式相同,

- 变异机制:后代个体的某些特征(坐标)可能与其父母的特征略有不同:

在这个例子中

- 简和乔斯的后代的特征-“成长”和“眼睛的颜色”是从每个父母那里借来的,

- Sam和Siri的后代特征与父母双方的相应特征有些不同。

在我的实现中,尽管存在突变和“新鲜的个体”,但总体上还是必须定期更新总体,以避免过早收敛,将整个群体定位在有限的空间内。

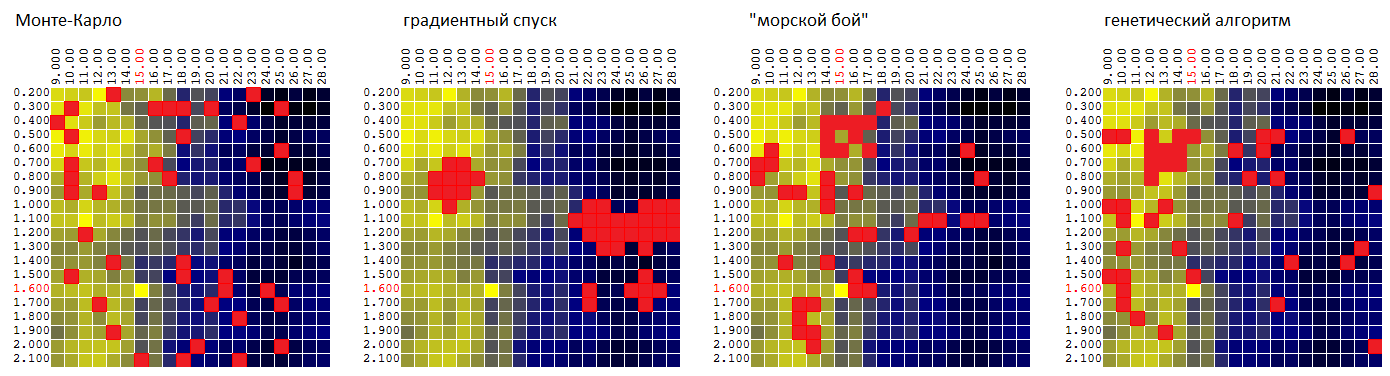

如果返回到测试蒙特卡洛算法,梯度下降以及工作名称为“ sea Battle”的算法的原始数据,则优化过程可以通过以下动画说明:

从动画中可以看到,起初,点的排列是混乱的,但在随后的世代中,往往会出现具有较高DF值的区域。

现在比较同一表面上的算法:

P = f(

M ,

T ):

| 蒙特卡洛 | 梯度下降 | “海战” | 遗传算法 |

|---|

| 95.7% | 92.1% | 97.0% | 96.8% |

求出的CF极值的平均值占总值的百分比。

当然,用一组输入数据来判断还为时过早,但是到目前为止,就我们的交易机器人而言,遗传算法不如“海战”算法:

- 相当微不足道-通过找到的CF的准最佳值的平均值,

- 给出了交易算法的参数稳定性的最差估计,因为它没有“调查”过于详细的准最优参数元组的周围环境。

四种优化算法的最终测试

最终测试是对4组输入数据进行的-交易策略在价格历史记录的4个不同部分上的回测结果(

EURUSD :2016,EURUSD:2017,

XAUUSD :2016,XAUUSD:2017)。

(数字过滤器作为4个时间序列价格的

两个参数的函数的示例)

这次,根据3个参数进行了优化:

- “快速”移动平均线的时期

- 缓慢的移动平均线

- TakeProfit(交易利润,以百分比表示,达到交易完成时的百分比)。

每个参数取20个不同的值。 共建表

P = F(Mf,Ms,T)

其中P是利润,Mf是“快速”移动平均线的周期,Ms是“慢速”移动平均线的周期,T是TakeProfit,

20 * 20 * 20 = 8,000次测试迭代。

在160、400和800个测试(所选坐标中的DF计算)的限制下进行了优化。 每次,将结果平均1,000次优化迭代。 找到的拟最佳参数向量的平均DF值为:

| 蒙特卡洛 | 梯度下降 | “海战” | 遗传算法 |

|---|

| 84.1% | 83.9% | 77.0% | 92.6% |

另外,值得注意的是,即使在选项总数中的一小部分测试中,GA仍显示出良好的结果:

| 测试 | 蒙特卡洛 | 梯度下降 | “海战” | 遗传算法 |

|---|

| 8,000分之160 | 79.1% | 76.7% | 73.1% | 87.7% |

| 8,000分之400 | 84.7% | 85.0% | 77.4% | 93.7% |

| 8,000中的800 | 88.6% | 90.1% | 80.4% | 96.3% |

而不是结论

结果显示了遗传优化算法,令我有些惊讶。 我认为该方法的“遗传范式”没有将他排在第一位。 从某种意义上说,根据坐标选择的逻辑,它类似于二分法/黄金分割法。 可能值得尝试这些算法之一,并将GA与之比较。

回到交易机器人,值得注意的是,CF(利润)形成的表面“浮雕”每年都在变化。 也就是说,在2017年的历史上“优化”了机器人,

在2018年 (第一季度,月份,周... 2018年)

应用这些设置是没有意义的 。

像我们这样的人工,教条和无助交易策略(在移动均线的交点处购买)可能不会很快过时。 不幸的是,我没有其他任何策略。 因此,我将交易机器人的收益或损失归因于运气,而不是算法的优缺点。 因此,对我而言,交易机器人的参数优化任务对我个人而言完全是学术兴趣。